统一支付接口(UPI)和网上银行是两种最常用的银行工具,方便用户通过互联网执行多项烘焙操作。

关键精华

- UPI 支持跨银行的即时汇款,而网上银行允许在一家银行内进行各种交易。

- UPI 依靠手机号码作为唯一标识符,而网上银行需要用户名和密码。

- UPI 允许 24/7 服务可用性,而网上银行可能对某些交易有时间限制。

UPI 与网上银行

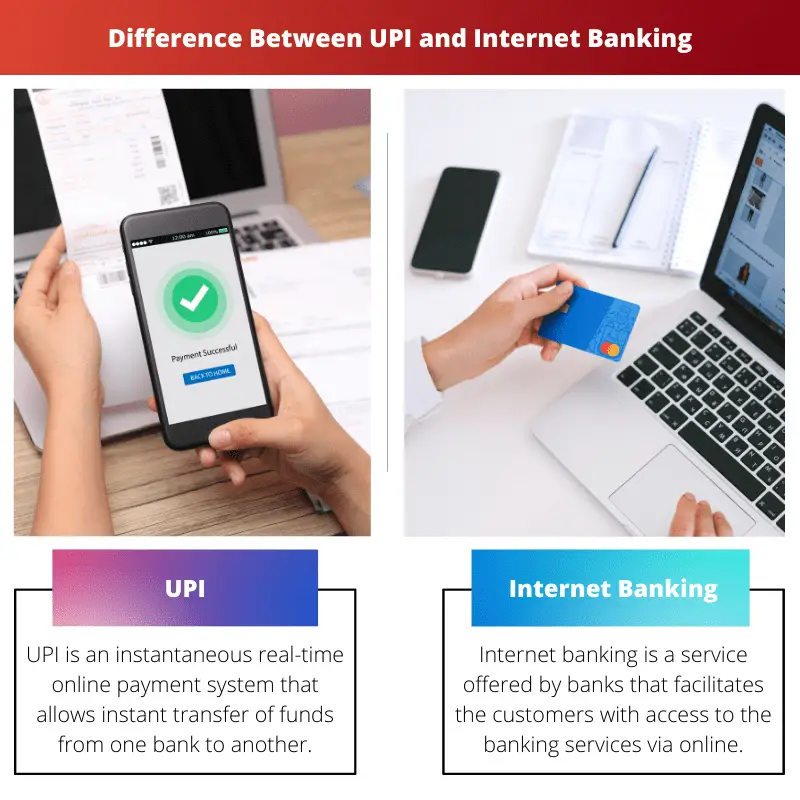

统一支付接口 (UPI) 是一种实时支付系统,允许在印度的银行账户之间进行即时资金转账。 网上银行,又称网上银行,是指允许客户通过互联网进行各种金融交易的银行服务。

UPI和 网上银行 用作即时支付系统,但需要不同的输入级别来完成交易。 UPI 只需要收款人的虚拟支付地址 (VPA),而网上银行需要收款人的银行帐户详细信息。

如今,越来越多的人选择 UPI 而不是网上银行,因为它易于访问且交易错误的可能性较低。 但是,在 UPI 不重要的情况下,网上银行对于执行某些银行业务是必要的。

对比表

| 比较参数 | UPI | 网上银行 |

|---|---|---|

| 交易速度 | 客户完成交易的平均触摸输入次数为 6 次。 | 客户完成交易的平均触摸输入次数为 50 次。 |

| 资金转移成本 | 不收取额外费用。 | 每笔交易收取少量费用(5 至 15 卢比)。 |

| 提供服务的银行 | 29家银行。 | 几乎所有的银行。 |

| 受益人增加 | 只需要收款人的虚拟支付地址 (VPA)。 | 需要预先添加受益人的详细信息(如银行帐号和 IFSC 代码)。 |

什么是UPI?

统一支付接口 (UPI) 是一种即时实时在线支付系统,可将即时资金从一个银行账户转移到另一个银行账户。 该系统可以通过一个移动应用程序处理来自不同银行账户的交易。

用户需要创建一个 VPA(虚拟支付地址)来访问 UPI 提供的服务。 此 VPA 链接到用户的银行帐户并代表他们的财务地址。

因此,一旦 VPA 链接到他们的银行账户,用户每次希望使用 UPI 的一项服务时,无需输入他们所有的银行账户详细信息,如帐号或 IFSC 代码。

UPI 包含符合监管准则的 2 因素身份验证,使该服务非常安全。

UPI 的一些主要功能包括:

- UPI 的服务可以随时访问,因为该平台是完全数字化的。

- 资金转账是即时的,因此比传统方法更快 NEFT.

- 可以使用单个移动应用程序访问不同的银行帐户。

- 使用 MPIN(移动银行个人识别码)确认每笔交易,作为 2 因素身份验证的一部分。

- 可以使用带有随附 VPA 的可扫描二维码完成交易。

什么是网上银行?

网上银行(或电子银行)是银行和金融机构提供的一项服务,可方便客户通过在线平台访问银行服务。 但是,要利用此规定,客户必须在各自的银行注册网上银行。

要访问网上银行提供的服务,用户必须首先输入其注册的客户 ID 和密码作为登录程序。

由于客户的电子银行账户保存着他们重要的财务信息,因此安全性至关重要。 因此,网上银行平台使用两种安全方法,PIN/TAN 和基于签名的网上银行。

PIN 有助于登录,而 TAN 是一次性密码,可以安全地批准交易。 基于签名的网上银行是指电子银行,其中所有交易都经过数字签名和加密。

网上银行的一些主要特点包括:

- 可以轻松支付移动或电费(商家付款)和资金转账等服务。

- 用户可以打开一个 定期存款 不用去银行开户。

- 合并了诸如订购支票簿之类的服务。

- 用户可以下载账户报表。

- 促进贷款和信用卡申请。

UPI 与网上银行的主要区别

- UPI不需要添加任何受益人来转移资金; 只有他们的虚拟支付地址(VPA)就足够了。

要使用网上银行进行交易,需要收款人的详细信息,包括银行帐号和 IFSC 代码; 但是,一旦添加了受益人,就无需对每笔交易重复此操作。 - UPI 只能通过提供此服务的移动应用程序访问。 可以通过银行的网站或移动应用程序访问网上银行。

- 通过 UPI 进行的交易目前是免费的。 然而,银行正计划对每笔交易收取最低限度的费用。

另一方面,网上银行的收费约为 Rs。 5 至卢比。 每笔交易 15 个。 - 网上银行提供许多服务,例如贷款申请、信用卡申请和开立定期存款账户。

而 UPI 用于查找与转移相关的工作。 - UPI 的成功率非常高,而网上银行交易的成功率比前者低 10%。

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

最后更新时间:11 年 2023 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

文章的比较表有效地总结了 UPI 和网上银行之间的主要区别,为读者提供了很好的直观帮助。

我同意,比较表是一个很好的补充,增强了文章的清晰度和理解性。

深入的比较表系统地细分了 UPI 和网上银行之间的差异,使您更容易了解每个系统的细微差别。

当然,对于那些想要在 UPI 和网上银行之间进行选择的人来说,这篇文章是一个宝贵的资源。

我完全同意。比较分析使读者能够根据自己的银行业务需求做出明智的决定。

本文对 UPI 和网上银行进行了全面比较,并重点介绍了两者的主要特点。我发现它内容丰富且有用。

我同意,这篇文章清楚地了解了 UPI 和网上银行的差异和优势。

对 UPI 和网上银行的详细见解非常出色,很高兴看到如此清晰地概述了关键差异。

对 UPI 和网上银行功能的全面解释使本文成为对数字银行创新感兴趣的任何人的必读之作。

我完全同意。这里提供的详细见解确实具有启发性。

UPI 和网上银行的比较得到了很好的展示,可以更清楚地了解每个系统的独特优势和局限性。

当然,这篇文章有效地传达了 UPI 和网上银行之间的实际差异。

我很欣赏 UPI 和网上银行的客观分析,为读者提供了宝贵的见解。

本文对 UPI 和网上银行进行了详细分析,内容丰富且引人入胜,对这些数字银行工具进行了全面分析。

我完全同意。对于想要了解 UPI 和网上银行的任何人来说,本文的内容非常宝贵。

虽然 UPI 似乎在速度和可访问性方面占据上风,但网上银行提供了更广泛的金融服务。本文对这两个平台提供了平衡的观点。

事实上,本文全面讨论了 UPI 和网上银行的优缺点,帮助读者做出明智的选择。

UPI 和网上银行功能的详细描述非常具有启发性,可以让您对每个平台的功能有细致入微的了解。

当然,本文巧妙地探讨了 UPI 和网上银行的复杂性,使其成为银行客户的宝贵资源。

尽管统一支付接口(UPI)越来越受欢迎,但网上银行仍然有其独特的优势。本文有效地阐明了这两种系统的优缺点。

毫无疑问,将 UPI 和网上银行视为数字银行领域的补充工具至关重要。

本文有效地描述了 UPI 和网上银行的主要特征,并提供了富有洞察力的比较。