Mnoho různých finančních schémat vám může pomoci chránit a spořit na pohodlný důchod. Protože však všechny důchodové systémy mají své charakteristiky a výhody, není snadné pochopit, který z nich je vhodný pro váš požadavek.

Key Takeaways

- 401(k) je penzijní plán s definovanými příspěvky, zatímco důchod je plán s definovanými požitky.

- Zaměstnanci přispívají na své účty 401(k), zatímco zaměstnavatelé financují penzijní plány.

- Zůstatky účtů podle 401(k) závisí na výkonnosti trhu, zatímco důchodové dávky jsou předem určeny a garantovány.

401 tisíc vs důchod

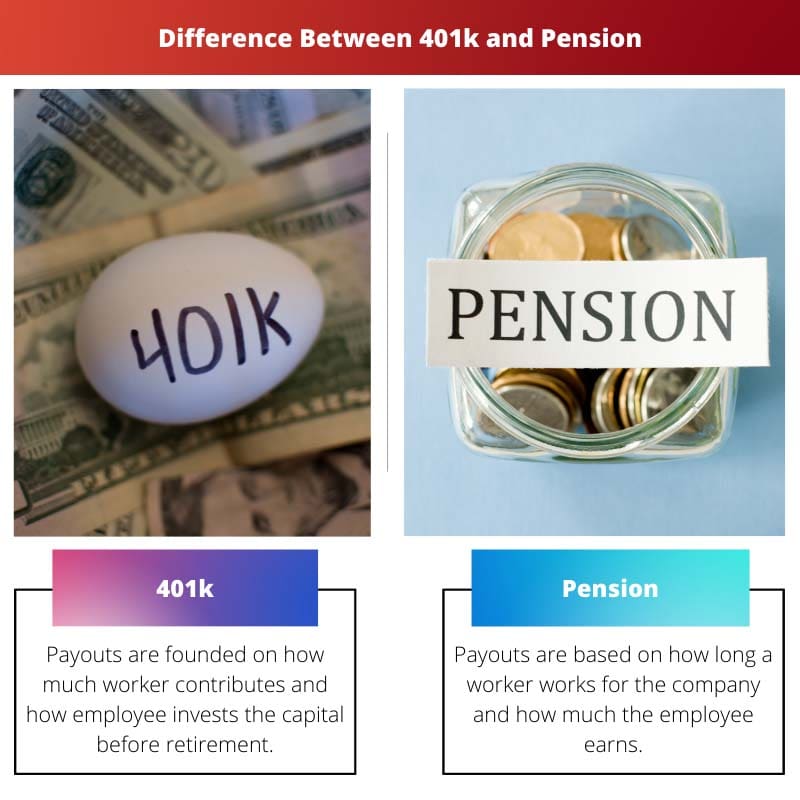

401(k) je plán definovaných příspěvků, kde zaměstnanci mohou přispívat procentem svého platu na investiční účet a zaměstnavatelé mohou část příspěvku dorovnat. Penzijní plán je plán definovaných požitků, kde zaměstnavatelé garantují konkrétní výši penzijního příjmu na základě faktorů, jako je plat a odpracované roky.

V případě 401(k) můžete darovat tolik ze svých příjmů, kolik chcete, pokud nepřekročíte hranice ročních plateb.

V případě důchodu o výši příspěvku rozhoduje váš zaměstnavatel. Bohužel to může občas vyústit v podfinancování. Podfinancovaným důchodům hrozí, že se jim nevyplatí slibované výhody vyplácet.

Srovnávací tabulka

| Parametry srovnání | 401 | Důchod |

|---|---|---|

| Výplaty | Výplaty jsou založeny na tom, kolik pracovník přispívá a jak zaměstnanec investuje kapitál před odchodem do důchodu | Výplaty jsou založeny na tom, jak dlouho pracovník pracuje pro společnost a kolik vydělává |

| Jak dlouho výplaty trvají? | Dokud nedojdou peníze | Navždy |

| Kdo financuje účet? | Většinou zaměstnanec (do některých darů se může vejít zaměstnavatel) | Většinou zaměstnavatel |

| Kdo spravuje investice a nese investiční riziko? | Hlavně zaměstnanec | Hlavně zaměstnavatel |

| Kdo má před důchodem kontrolu nad penězi? | Zaměstnanec může přesunout peníze do dalších 401 tisíc, pokud opustí společnost (tzv. rollover) | Zaměstnavatel zadržuje až do odchodu zaměstnance do důchodu |

Co je 401k?

A 401 schéma je jednou z nejznámějších struktur příspěvkově definovaného schématu. S 401, rozhodnete se věnovat část svého příjmu na důchodový účet, jehož investice spravujete.

Jakýkoli investiční rozvoj a růst v 401k vzniká bez daně a neexistuje kapuce o vedení soukromého účtu.

U tradičních 401k je kapitál, kterým přispíváte ze svého příjmu, vynechán z vašich zdanitelných příjmů, což znamená, že nyní dostáváte pozastavení daně.

Různí zaměstnavatelé navrhují podobné příspěvky se svými programy 401(k), což znamená, že darují peníze navíc na účet zaměstnance (až do určité úrovně), kdykoli zaměstnanec připraví své příspěvky.

Co je důchod?

Penzijní plán (také známý jako plán dávek) je penzijní účet financovaný a sponzorovaný vaším zaměstnavatelem. Je založena na technice, která zahrnuje váš věk, plat a počet let, které jste vykonávali a sloužili ve vaší firmě.

S penzí vám zaměstnavatel zajišťuje pravidelný měsíční poplatek, který začíná při odchodu do důchodu a trvá po zbytek vašeho života.

U důchodů váš zaměstnavatel přebírá všechny hrozby, které vám hrozí, že vám dá v důchodu plat. Každý rok, kdy děláte práci a organizujete jakékoli investice po dobu životnosti vašeho penzijního fondu, vám odloží bohatství.

Hlavní rozdíl mezi 401k a důchodem

Následující hlavní rozdíly mezi 401k a penzijními plány lze přidat, jak je uvedeno níže:

- Aby pracovníci jednoduše viděli, kam je jejich kapitál investován a jak je realizován, neexistuje žádná taková volba jako penzijní plán.

- Důchody jsou často považovány za zjevného vítěze. Chytrý způsob plánu 401 XNUMX však může poskytnout výhody, které vám umožní pohodlný a šťastný odchod do důchodu.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Poslední aktualizace: 19. srpna 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Plánování odchodu do důchodu je složitý proces a pochopení rozdílů mezi 401(k) a penzijními plány je pro jednotlivce zásadní.

Různí jednotlivci mohou považovat různé plány za vhodnější na základě jejich důchodových cílů a finančních podmínek.

Řízení investic a doba vyplácení jsou klíčovými faktory při plánování odchodu do důchodu.

Pochopení rozsahu správy investic v plánech 401(k) a role zaměstnavatelů v penzijních fondech je zásadní při plánování odchodu do důchodu.

Pro bezpečný odchod do důchodu je klíčové informované rozhodování.

Zatímco plány 401(k) nabízejí investiční flexibilitu, penze nabízejí spolehlivý zdroj důchodového příjmu, oba mají své vlastní výhody.

Je důležité rozpoznat kompromisy mezi těmito možnostmi.

Úroveň kontroly nad penzijním spořením je klíčovým rozdílem mezi těmito dvěma typy penzijních plánů.

Zaměstnavatelé hrají významnou roli při utváření důchodového prostředí pro své zaměstnance prostřednictvím těchto plánů.

Míra rizika, která je těmto plánům vlastní, také ovlivňuje rozhodování.

Tyto penzijní plány mají významné důsledky pro finanční blaho jednotlivců a výběr plánu by měl být prováděn s pečlivým zvážením individuálních okolností.

Pochopení příspěvků, výplat a financování každého plánu je nezbytné pro plánování odchodu do důchodu.

Financování a řízení investic zaměstnavatelem představuje v těchto plánech různá rizika a odměny.

Důchody jsou financovány zaměstnavateli a nabízejí předvídatelný tok příjmů v důchodu, zatímco účty 401(k) závisí na příspěvcích zaměstnanců a výkonnosti trhu.

Garantovaný charakter důchodových dávek poskytuje důchodcům finanční zabezpečení.

Zvládání rozdílů mezi penzijními plány a plány 401(k) vyžaduje promyšlenou úvahu o finančních cílech a toleranci rizika.

Je nezbytné posoudit dlouhodobé důsledky těchto plánů na důchodový příjem.

Potřeba bezpečného důchodu vyžaduje pečlivé prozkoumání těchto možností.

Plány 401(k) vám umožňují investovat část svého platu na finančním trhu, zatímco penze jsou založeny na pevné částce peněz, kterou dostanete po odchodu do důchodu.

Ano, a zaměstnanci si mohou vybrat, kolik chtějí přispět do svého 401(k).

401(k) umožňuje jednotlivcům velkou kontrolu nad jejich penzijními příspěvky, zatímco penzijní plány jsou z hlediska výběru zaměstnanců přísnější.

Absolutně, svoboda činit investiční rozhodnutí v 401(k) je významnou výhodou.

Je důležité porozumět nuancím každého plánu, abyste mohli učinit informované rozhodnutí o spoření na důchod.