Když mluvíme o řízení zdrojů a alokaci nákladů na éterická aktiva, bereme v úvahu pojmy jako; amortizace a vyčerpání.

Tento pojem, který je velmi běžně používaný výzkumnými pracovníky v oblasti obchodu a managementu, má velký význam při řízení a chápání všech typů zdrojů.

Tento článek se zabývá hlubším významem a také rozdíly mezi nimi amortizace a vyčerpání, spolu s jejich využitím v reálném světě.

Key Takeaways

- Amortizace alokuje pořizovací cenu nehmotného aktiva po dobu jeho životnosti.

- Vyčerpání se týká alokace nákladů na přírodní zdroj během období jeho těžby.

- Obě metody se používají k rozložení nákladů na aktiva, ale vztahují se na různé typy aktiv: nehmotné a přírodní zdroje.

Amortizace versus vyčerpání

Amortizace je alokace nákladů na nehmotné aktivum během jeho životnosti, zatímco vyčerpání je snížení hodnoty přírodního zdroje, když se jeho nabídka vytěží a využije. První se vztahuje na nehmotná aktiva, jako jsou patenty, a druhý se vztahuje na hmotná aktiva, jako jsou uhelné doly.

Amortizace je velmi důležitá účetní terminologie, která znamená snížení nákladů nebo hodnoty nehmotného aktiva nebo zdroje po celou dobu jeho životnosti.

Je to velmi běžná praxe v účetní oblasti studií a je široce používána účetními. Částečně se podobá odpisům u fyzického majetku.

Zjednodušeně řečeno, amortizace se týká snížení půjčky nebo nehmotného dluhu po částech nebo fázích, zatímco je aktivum v době své životnosti.

Vyčerpáním se rozumí proces v účetnictví, kdy se čisté jmění nebo hodnota přírodního zdroje sníží po jeho vytěžení a využití pro různé účely.

Stejně jako amortizace je vyčerpání také nepeněžním nákladem, protože exponenciálně snižuje hodnotu zdroje poté, co jeho využití dosáhne maxima. Vyčerpání se týká všech druhů přírodních zdrojů, jako je uhlí, ropa, dřevo, nerosty a kovy.

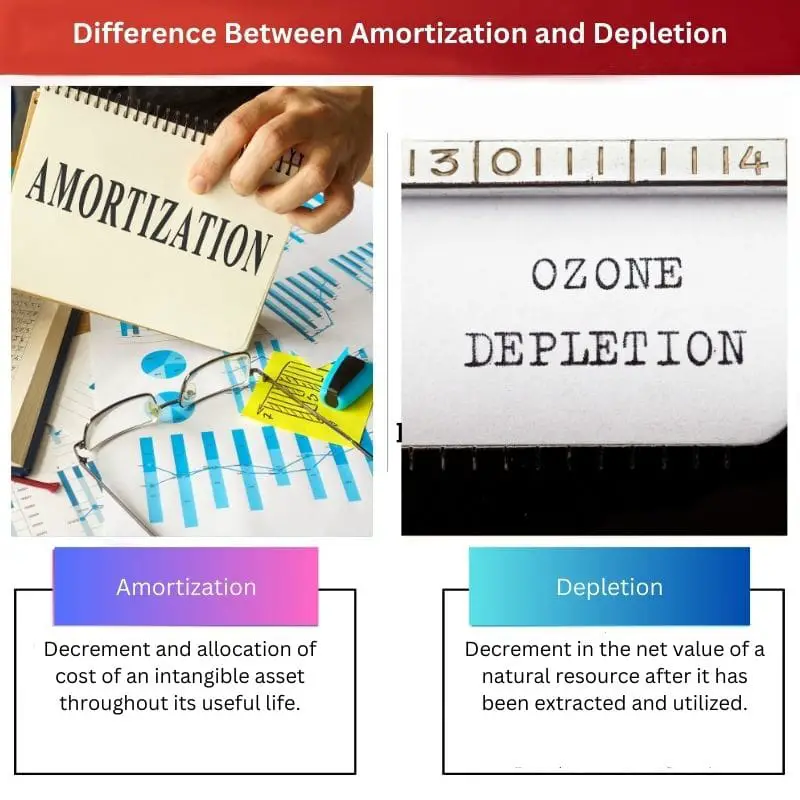

Srovnávací tabulka

| Parametry srovnání | Amortizace | Vyčerpání |

|---|---|---|

| Význam | Snížení a rozdělení nákladů na nehmotné aktivum po celou dobu jeho životnosti. | Snížení čisté hodnoty přírodního zdroje po jeho vytěžení a využití. |

| Druh majetku | Nehmotná aktiva, jako jsou dluhy, půjčky a dohody. | Hmotné přírodní zdroje jako dřevo, uhlí, ropa, zásoby nerostů atd. |

| Průmyslové využití | Jakékoli odvětví, které se zabývá nehmotnými zdroji, jako jsou půjčky a organizace související s podnikáním. | Odvětví, která se zabývají využíváním přírodních zdrojů, jako je těžební průmysl, ropná pole atd. |

| Základ poplatku | Doba životnosti a používání aktiva z hlediska času v letech nebo měsících. | Na základě posouzení a využití a vyčerpání přírodních zdrojů. |

| Vzorec | Celkové náklady na nehmotné aktivum/doba použitelnosti v letech | Cena – zbytková hodnota/č. jednotek, které lze extrahovat |

Co je amortizace?

Amortizace je postup používaný v účetní a obchodní oblasti podnikání, kdy se u nehmotného majetku provádí snížení a přiřazení nových nákladů.

Nehmotná aktiva jsou aktiva, která existují pouze na papíře a nelze se jich fyzicky dotknout, například půjčky, dluhy a půjčky.

Amortizace je běžně praktikována sdruženími pro půjčování peněz nebo nadacemi poskytujícími půjčky, aby zavedly splátkový kalendář půjčky na základě data splatnosti.

Banky tuto taktiku běžně používají ke snížení hodnoty dluhu, půjčky, popř hypotéka.

Někdy se pro splácení dluhů a půjček v pravidelných intervalech (ročních nebo měsíčních) používá technika amortizace.

Amortizační plán se používá k provádění splátek úvěru, jako je hypotéka nebo úvěr na auto, aby se snížil aktuální zůstatek.

Abychom vypočítali zůstatkovou hodnotu nehmotného aktiva, musíme vydělit „náklady na nehmotné aktivum“ „počet použitelných let“.

Odpisy jsou účtovány sekvenčním způsobem, což znamená, že účtování do výkazu zisku a ztráty je obdobné jako každý rok jeho použitelnosti (počítáno v letech).

Někdo by se mohl zeptat na důvod této techniky a amortizace se provádí, protože životnost nehmotných aktiv závisí na jejich právní hodnotě a také na ekonomické hodnotě. Proto je amortizace použitelná pouze na éterická aktiva, jako jsou půjčky a dluhy.

Co je vyčerpání?

Vyčerpávání je proces, při kterém se snižuje hodnota nebo cena přírodních zdrojů (vyčerpatelné), aby se zachovala životnost.

Jde o nehotovostní výdajový proces, který jednoduše snižuje čisté jmění přírodních, hmotných zdrojů podle jejich využití a těžby.

Když se kapitalizují náklady na těžbu přírodních zdrojů, jsou systematicky rozděleny a kategorizovány do různých časových období na základě vytěžených zdrojů a doby, kdy byly použity.

Je to trochu podobné principu amortizace, protože oba jsou nepeněžními náklady a oba se zabývají snižováním nákladů na zdroje a aktiva (hmotná a nehmotná).

Vyčerpání přírodního zdroje ovlivňuje mnoho faktorů, např.; získání zdroje, průzkum, vývoj a obnovení faktor je primární pro vyčerpatelné přírodní zdroje.

Chcete-li vypočítat hodnotu vyčerpání zdroje, potřebujete cenu zdroje, hodnotu záchrany zdroje a počet jednotek, které lze vytěžit za jednotku času.

Tyto hodnoty udávají hodnotu vyčerpání pomocí vzorce: Náklady – hodnota záchrany/Č. jednotek, které lze extrahovat.

Vyčerpání se používá kvůli vyčerpatelnému faktoru přírodních zdrojů, a to také činí vyčerpání nezbytným procesem v účetnictví.

Hlavní rozdíly mezi amortizací a vyčerpáním

- Amortizace je postup, který se vztahuje na nehmotná aktiva, zatímco vyčerpání se vztahuje pouze na hmotné přírodní zdroje.

- Amortizace je pro průmyslová odvětví, která se zabývají patenty, zárukami, půjčkami a dalšími zákonnými předpisy, ale vyčerpání je praktikováno těžebními poli a společnostmi těžícími ropu.

- Meziroční poplatek za amortizaci zůstává u nehmotného majetku obdobný, zatímco meziroční poplatek za vyčerpání závisí na ročním počtu vytěžených jednotek (Přírodní zdroje).

- Vzorec pro výpočet amortizace je; Celkové náklady na nehmotné aktivum/doba použitelnosti v letech a vzorec pro výpočet vyčerpání je; Cena – zbytková hodnota/č. jednotek, které lze extrahovat.

- Amortizace jsou účtovány kvůli omezené zákonné lhůtě aktiv, jako jsou půjčky, dluhy a licence, zatímco vyčerpání jsou účtovány kvůli vyčerpání a rychlosti reformace přírodních zdrojů, jako je dřevo, ropa a nerosty.

Poslední aktualizace: 01. srpna 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Způsob, jakým článek popisuje amortizaci a vyčerpání jako nepeněžní výdaje, ale zásadní při alokaci nákladů, je docela poučný.

Sekce o aplikaci vyčerpání v odvětvích přírodních zdrojů byla velmi dobře prezentována.

Vysvětlení vzorců pro amortizaci a vyčerpání mi připadalo obzvláště poučné.

Rozlišení mezi nehmotnými aktivy a hmotnými přírodními zdroji v amortizaci a vyčerpání bylo dobře vysvětleno.

Článek se skutečně ponořil do hlubin amortizace a vyčerpání a objasnil jejich složitost.

Zjistil jsem, že srovnávací tabulka je skvělým vizuálním shrnutím rozdílů v amortizaci a vyčerpání.

Článek byl velmi informativní a užitečný při vysvětlování klíčových rozdílů a aplikací amortizace a vyčerpání.

Souhlasím, článek tyto složité účetní pojmy skutečně zjednodušil.

Srovnávací tabulka byla užitečná zejména při rozlišování mezi amortizací a vyčerpáním.

Článek účinně tlumočil význam vyčerpání a jeho dopad na odvětví přírodních zdrojů.

Význam procesu vyčerpání pro zachování hodnoty přírodních zdrojů byl z článku velmi jasný.

Vysvětlení procesu vyčerpání bylo obzvláště zasvěcené, zejména pokud jde o jeho bezhotovostní povahu.

Vzorce amortizace a vyčerpání poskytly jasné matematické porozumění procesům, což usnadnilo jejich uchopení.

Použití vzorců k vysvětlení amortizace a vyčerpání přidalo do článku kvantitativní aspekt a zvýšilo jeho komplexnost.

Byl dobře popsán amortizační plán a jeho význam ve splácení úvěru, což usnadnilo pochopení tohoto pojmu.

Souhlasím, část o amortizačních plánech byla velmi pronikavá a použitelná na scénáře reálného života.

Rozdíl mezi amortizací nehmotného majetku a vyčerpáním přírodních zdrojů byl v článku formulován velmi jasně.

Podrobné vysvětlení amortizace a vyčerpání v článku dodalo těmto komplexním konceptům velkou jasnost.

Jasnost v rozlišení mezi použitelností amortizace a vyčerpání byla skutečně chvályhodná.

Byl stručně a efektivně vysvětlen amortizační plán a jeho význam pro strukturu splácení úvěru.

V článku byl důkladně demonstrován vliv amortizace na splátkové kalendáře úvěru.

Praktické důsledky amortizačních plánů byly v článku velmi dobře prezentovány.

Je fascinující vidět, jak se amortizace a vyčerpání využívají v různých průmyslových odvětvích a pro různé účely.

Podrobné vysvětlení amortizačních plánů a vyčerpání přírodních zdrojů učinilo článek velmi obsáhlým.

Praktické příklady rozhodně pomohly pochopit reálné aplikace těchto pojmů.

Souvislost mezi právním termínem hodnota a ekonomickou hodnotou v kontextu amortizace byla v článku poměrně efektivně rozpracována.

Zdůvodnění amortizace v důsledku právních a ekonomických faktorů poskytlo komplexní pochopení její nezbytnosti.