Navzdory podobnostem mezi těmito dvěma bezpečnostními zařízeními vedou ke dvěma zcela odlišným procesům uzavření trhu s různým počtem osob. Rozdíly mezi smlouvou o důvěře a hypotékou lze chápat podrobněji.

Key Takeaways

- Hypotéka je úvěr sloužící ke koupi nemovitosti, kdy dlužník dá nemovitost do zástavy jako zástavu úvěru.

- Svěřenecká listina je právní dokument, který poskytuje zajištění úvěru převodem právního vlastnictví nemovitosti na správce do doby splacení úvěru.

- Zatímco hypotéka a smlouva o důvěře poskytují záruku za půjčku, hypotéka zahrnuje přímý vztah mezi dlužníkem a věřitelem. Naproti tomu smlouva o důvěře zahrnuje pověřence třetí strany.

Hypotéka vs důvěra

Hypotéka je právní smlouva mezi bankou nebo stavební spořitelnou a osobou, která půjčuje peníze na úrok výměnou za vlastnictví nemovitosti. Smlouva o důvěře je právní dohoda mezi dlužníkem a věřitelem o vlastnictví nemovitosti v držení nezávislou třetí stranou, dokud dlužník nesplatí půjčku.

Do hypotéky jsou zahrnuty pouze činnosti související se soudním nebo soudním řízením uzavření trhu postup. Oznámení o prodlení, spravedlivé vyplacení, soudní spor, statutární vykoupení, šerifská listina a prodej, posouzení nedostatku a rok, který je k dispozici k vyplacení, to vše je součástí tohoto procesu.

Smlouva správce a prodej, všechny prodeje konečné, bez zpětného odkupu, oznámení o prodeji, tříměsíční oznámení o prodlení, správceListina nebo soudní/soudní žaloba a období obnovení jsou všechny kroky v procesu dedikace důvěry.

Srovnávací tabulka

| Parametry srovnání | Hypotéka | Skutek důvěry |

|---|---|---|

| Zúčastněné strany | Zapojeny jsou dvě strany. (dlužník, věřitel) | Tři zúčastněné strany (dlužník, věřitel, správce) |

| Proces uzavření | Pouze soudní žaloby, oznámení o prodlení, spravedlivý odkup, oznámení o prodeji, soud nebo žaloba, zákonný odkup, šerifská listina a prodej, rozsudek o nedostatku, rok, který je k dispozici k vyplacení. | Smlouva správce a prodej, veškeré prodeje konečné, bez zpětného odkupu, oznámení o prodeji, oznámení o prodlení po dobu tří měsíců, listina správce nebo soudní žaloba a lhůta pro obnovení. |

| Jiné jméno | Hypotéka | Skutek důvěry |

| Rozsudek nedostatku | Posouzení nedostatku je možné. | Posouzení nedostatku není možné. |

| Povaha omezení | Mimo zákon 4 roky od data poslední platby. | Psanci 4 roky na základě důvěry a nikdy psanci na základě důvěry. |

Co je to hypotéka?

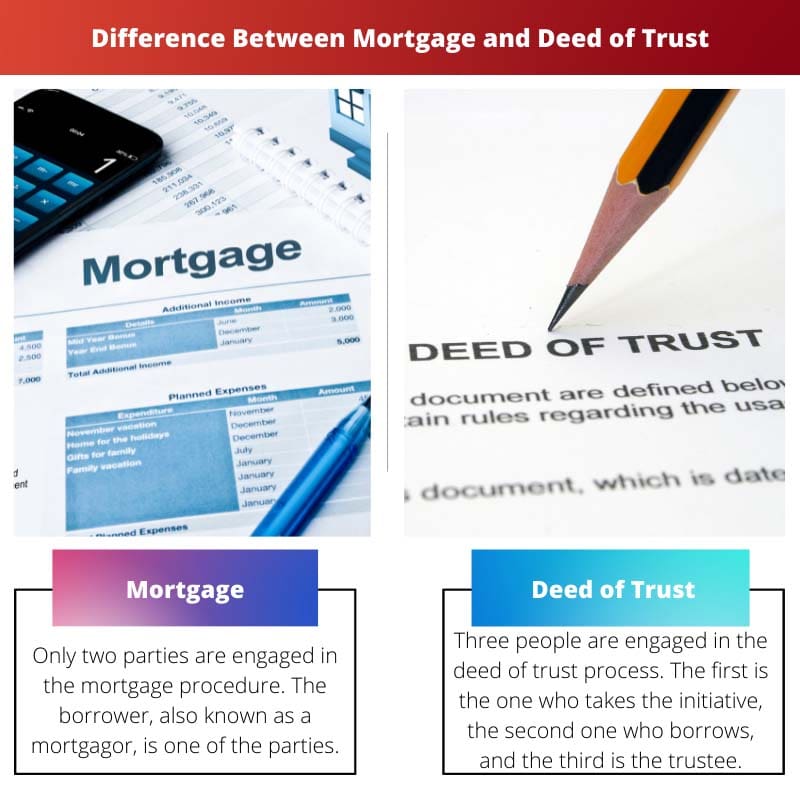

Hypotečního řízení se účastní pouze dvě strany. Jednou ze stran je dlužník, známý také jako zástavní věřitel.

Součástí tohoto procesu je oznámení o prodlení, spravedlivý odkup, oznámení o prodeji, soud nebo soudní spor, zákonný odkup, šerifská listina a prodej, rozsudek o nedostatku a rok na vykoupení.

V případě hypotéky může věřitel také rozhodnout o nedostatku. Smlouva i úpis z poslední splátky nebo data splatnosti zakazují čtyři roky hypotéky.

Co je Deed of Trust?

Tři lidé jsou zapojeni do procesu důvěry. První je ten, kdo přebírá iniciativu, druhý je ten, kdo si půjčuje, a třetí je správce. Obvykle jako správce slouží korporace nebo firma.

Pokud je exekuce provedena soudními metodami, vlastník svěřenecké listiny si ponechává stejná práva na vyplacení jako hypotéka. V tomto případě lze zvážit prodej správcem, oznámení o prodlení a oznámení o prodeji.

V případě smlouvy o důvěře zůstávají práva věřitele stejná, pokud je exekuce provedena soudní cestou. V souvislosti s prodejem správce není možné rozhodnout o schodku.

Rovněž zakazuje 4 roky po posledním datu platby v případě směnky nebo smlouvy o důvěře. V případě svěřenecké listiny má však věřitel vždy možnost správce prodat, aby získal zpět nesplacenou půjčku nebo dluh.

Hlavní rozdíly mezi hypotékou a smlouvou o důvěře

- U hypotečního úvěru platí, že jak smlouva, tak směnka od data poslední platby nebo data splatnosti jsou čtyři roky mimo zákon. Nezahrnuje úlevu a příslušné peníze také nelze sbírat.

- Hypotéka je také populárně známá pod svým dalším názvem, „hypoteční směnka“. Na druhé straně je Deed of Trust také známý pod svým jiným názvem, „skutečností důvěry“.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/arz15§ion=13

- https://www.jstor.org/stable/3474580

Poslední aktualizace: 14. srpna 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Poskytnutí srovnávací tabulky je cennou pomůckou pro pochopení jemných rozdílů mezi hypotékou a smlouvou o důvěře. Významně se podílí na vypovídací hodnotě článku.

Strukturovaná prezentace srovnávacích parametrů je pro čtenáře skutečně přínosná. Slouží jako rychlá reference, která umožňuje jasné pochopení rozdílů mezi těmito dvěma cennými papíry.

Zahrnutí srovnávací tabulky je rozhodně zásadní pro zjednodušení kontrastních prvků hypotéky a smlouvy o důvěře. Je to pozoruhodný doplněk k informativnímu obsahu.

Podrobné vysvětlení právních důsledků pro hypotéku a smlouvu o důvěře poskytuje čtenářům jasné porozumění. Odborný přístup k tématu je působivý a poučný.

Vědecké vyjádření právních důsledků hypotéky a smlouvy o důvěře bezpochyby nabízí cenné znalosti. Je to chvályhodný zdroj pro ty, kteří hledají komplexní pohled na dané téma.

Jasné vysvětlení právních aspektů obou typů cenných papírů je rozhodně přínosné a obohacující. Vyhovuje potřebě hlubokého porozumění.

Srovnávací tabulka v článku je chvályhodná funkce, která umožňuje čtenářům efektivněji pochopit rozdíly. Článek je cenným zdrojem pro ty, kteří hledají podrobné znalosti o tomto tématu.

Tabulkové srovnání hypotéky a smlouvy o důvěře je skutečně užitečné pro pochopení jejich rozdílů. Určitě to zlepšuje porozumění obsahu.

Systematická prezentace srovnávacích parametrů rozhodně poskytuje jasné pochopení rozdílů. Dodává článku významnou hodnotu.

Odkaz na zavedené zdroje v článku zvyšuje důvěryhodnost prezentovaných informací. Podtrhuje vědeckou povahu obsahu a poskytuje čtenářům jistotu.

Souhlasím. Využití autoritativních odkazů posiluje spolehlivost obsahu, což z něj činí nepostradatelný zdroj pro ty, kteří hledají přesné a hluboké znalosti.

Jasnost a podrobnosti uvedené v článku z něj činí poutavé čtení pro každého, kdo se snaží porozumět složitosti hypotéky a smlouvy o důvěře. Odborný přístup a věcná prezentace jsou vysoce chvályhodné.

souhlasím. Důkladné a faktické zobrazení složitosti obou cenných papírů je vynikající. Podporuje potřebu přesných a hloubkových informací.

Článek nabízí komplexní analýzu procesů hypotéky a svěřenecké smlouvy. Jeho podrobné zaměření na různé postupy obsažené v obou bezpečnostních nástrojích je poučné.

Rozhodně stojí za zmínku důkladné rozčlenění procesů exekuce jak u hypotéky, tak u smlouvy o důvěře. Dále přispívá k obsáhlosti článku.

Souhlasím. Článek účinně rozlišuje mezi těmito dvěma a poskytuje množství cenných informací, zejména pro ty, kteří se zabývají realitním sektorem.

Článek důkladně vysvětluje složitou povahu hypotéky a smlouvy o důvěře. Je to užitečný průvodce pro každého, kdo se zabývá investicemi do nemovitostí.

souhlasím. Článek vymezuje charakteristické vlastnosti každého typu zabezpečení a poskytuje zasvěcené srovnání. Je vysoce informativní.

Rozhodně je pozoruhodné podrobné zkoumání rozdílů mezi hypotékou a smlouvou o důvěře. Slouží jako cenná reference pro jednotlivce při transakcích s nemovitostmi.

Toto je poučný článek poukazující na rozdíly mezi hypotékou a smlouvou o důvěře. Pochopení právních a finančních aspektů obou cenných papírů je klíčové pro každého, kdo se zabývá nemovitostmi.

Naprosto souhlasím. Článek mistrovsky zdůrazňuje technické rozdíly mezi těmito dvěma. Je to docela užitečné pro každého, kdo by mohl uvažovat o řešení těchto transakcí.

Je skutečně nezbytné znát právní a finanční postupy týkající se těchto dvou typů cenných papírů, zejména na trhu nemovitostí. Skvělý článek.

Díky rozsáhlým podrobnostem o procesech uzavření trhu je článek užitečným čtením. Zpracování právních aspektů obou cenných papírů je působivé a pro čtenáře přínosné.

Z celého srdce souhlasím. Hloubkové prozkoumání procesů uzavření hypotéky a smlouvy o důvěře je velmi poučné a nabízí cenné poznatky.

Rozhodně zahrnutí rozdílů do řízení o zabavení výrazně zvyšuje informativní povahu článku. Je to skvělá reference pro každého, kdo se zajímá o financování nemovitostí.

Pečlivé zhodnocení klíčových rozdílů mezi hypotékou a smlouvou o důvěře v článku je velmi srozumitelné. Je to cenný zdroj pro profesionály i jednotlivce zabývající se nemovitostmi.

Pronikavé zkoumání právních a finančních kontrastů skutečně nabízí cenné poznatky a porozumění pro čtenáře. Slouží jako pozoruhodná reference v oblasti nemovitostí.

Komplexní zkoumání rozdílů mezi hypotékou a smlouvou o důvěře v článku je rozhodně poučné. Jeho akademická povaha z něj činí základního průvodce pro realitní nadšence a odborníky z praxe.