V globální ekonomice působí různé typy bank, aby uspokojily finanční potřeby mnoha skupin lidí zapojených do zemědělství, průmyslu, profesí a dalších činností.

Znát rozdíl mezi těmito bankami je velmi důležité. Pobočkové bankovnictví a řetězové bankovnictví jsou dva velmi odlišné typy bankovních systémů.

Key Takeaways

- Pobočkové bankovnictví označuje bankovní systém, ve kterém banka působí prostřednictvím sítě poboček v různých geografických lokalitách. Naproti tomu řetězové bankovnictví označuje bankovní systém, ve kterém je skupina bank propojena prostřednictvím centralizovaného systému.

- Pobočkové bankovnictví nabízí personalizované služby a lépe se hodí pro potřeby místního bankovnictví, zatímco řetězové bankovnictví nabízí zákazníkům větší pohodlí a dostupnost prostřednictvím sítě propojených bank.

- Pobočkové bankovnictví je vhodné spíše pro menší banky, řetězové bankovnictví vyhovuje větším bankám s více pobočkami a provozy.

Pobočkové bankovnictví vs řetězové bankovnictví

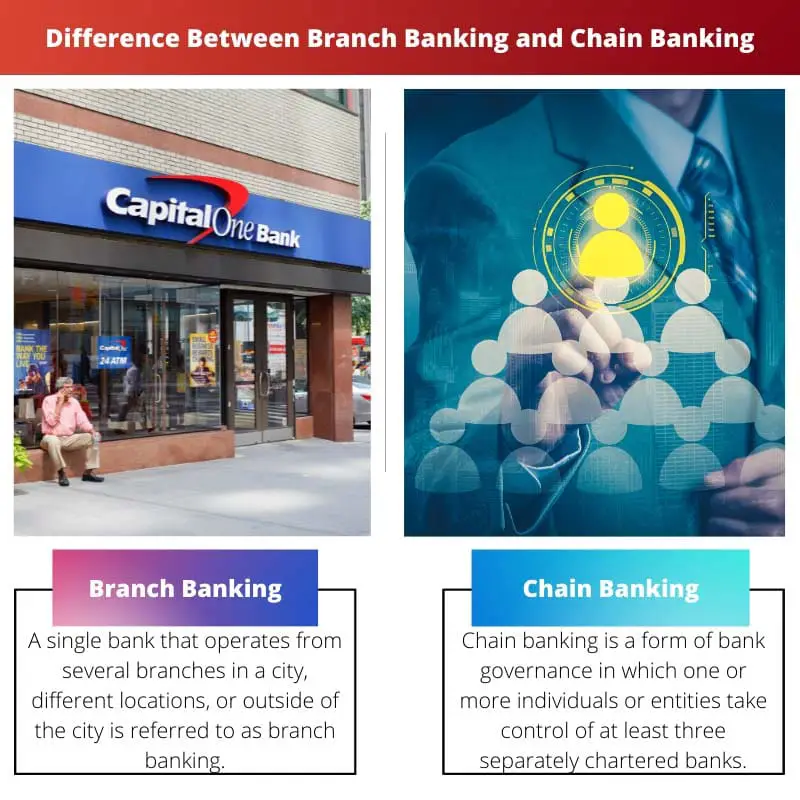

Pobočkové bankovnictví se týká bankovního systému, ve kterém jedna banka provozuje více poboček na různých geografických místech ve stejné zemi. Řetězové bankovnictví označuje systém bankovnictví, ve kterém je skupina bank propojena společným vlastnictvím, řízením nebo kontrolou.

Ve většině zemí je nejvíce pobočkové bankovnictví tradiční bankovnictví struktura.

Významná banka s mnoha pobočkami v různých částech světa a dokonce i mnoha pobočkami v kosmopolitním městě, jako je Bombaj, Kalkata, Chennai nebo Nové Dillí, funguje podle tohoto schématu.

Řetězové bankovnictví je bankovní systém používaný ve Spojených státech amerických. Jedná se o bankovní strukturu, kde stejná osoba nebo skupina jednotlivců provozuje dvě nebo více bank.

Toho je dosaženo vlastnictvím akcií dvou nebo více bank.

Srovnávací tabulka

| Parametry srovnání | Pobočkové bankovnictví | Řetězové bankovnictví |

|---|---|---|

| Definice | Jedna banka, která působí z několika poboček ve městě, na různých místech nebo mimo město, se nazývá pobočkové bankovnictví. Svým klientům poskytuje širokou škálu osobních služeb. | Řetězové bankovnictví je forma bankovního řízení, ve kterém jeden nebo více jednotlivců nebo subjektů přebírá kontrolu nad nejméně třemi samostatně zřízenými bankami. |

| Vlastnictví | Je řízena představenstvem a vlastněna skupinou akcionářů. | Tři nebo více samostatně zřízených bank vlastní a provozují jednotlivci. |

| Popularita | Systém je stále oblíbený a známý. | Systém zaznamenal pokles popularity. |

| Služby | Výběry a vklady hotovosti z poptávkového účtu, finanční poradenství od poradce, pronájem bezpečnostních schránek a další služby jsou dostupné prostřednictvím přepážky. | Konzistentní výnosy z mnoha bank ve stejné komunitě bez obav z tvrdé konkurence jiných regionálních bank. |

| Společnost byla založena v roce | Kolem 1100-1300. | Po krachu trhu v roce 1929. |

Co je pobočkové bankovnictví?

Pobočkové bankovnictví se týká bankovního systému, kde jedna banka podniká prostřednictvím poboček rozmístěných po celé zemi.

Banka bude mít centrálu v jednom městě a pobočky po celém světě. Vedoucí pobočky dohlíží na provoz pobočky v souladu s pravidly a zásadami centrály.

Když to předpisy dovolují, může se banka rozhodnout otevřít pobočkovou bankovní organizaci, zejména pokud obsluhuje rychle rostoucí region a je nucena sledovat své zákazníky z řad firem a domácností, když migrují nebo je ztrácejí ke konkurentům s výhodnější polohou.

Oddíl 23 zákona o bankovních předpisech z roku 1949 povoluje zřizování poboček.

Pro účely regulace autorizace pobočky by jednotka měla zahrnovat specializovanou pobočku, satelitní kancelář, přepážku pobočky, bankomat, administrativní kancelář, pobočku služeb a centrum kreditních karet.

Pobočkové bankovnictví má tu výhodu, že napomáhá lepšímu řízení, inkluzi a diverzifikaci rizik. Systém pobočkového bankovnictví také napomáhá efektivnímu využívání hotovostních rezerv.

Může převádět hotovostní rezervy z jedné pobočky, kde jsou méně potřebné, do jiné, kde jsou v nouzi potřeba více.

Půjčky jsou poskytovány spíše na základě zásluh než osobních nebo místních faktorů. Půjčky jsou poskytovány spotřebitelům podle souboru pokynů.

Co je řetězové bankovnictví?

Situace, kdy malá skupina lidí reguluje tři nebo více nezávisle autorizovaných bank, se nazývá řetězové bankovnictví.

Metody používané k nastavení tohoto uspořádání zahrnují, že jednotlivci si mezi sebou zajistí dostatek akcií, aby mohli kontrolovat podíly v každé bankovní společnosti.

Bez centrální holdingové společnosti lze systém zvládnout vytvořením vzájemně propojených ředitelství nebo správních rad, které v podstatě budují síť mezi bankami.

Tyto banky mohly i nadále fungovat nezávisle, přestože měly sdílenou kontrolu a vlastnictví. Zabraňuje ztrátě příjmů a konfliktním zájmům. Kromě toho mají banky v řetězci samostatné role.

Řetězové bankovnictví vzniklo kolem roku 1929 v USA. Základní myšlenkou bylo zvýšit zisk na trhu.

Investoři zajistili, aby každá banka v jejich oblasti investovala dostatek peněz na trhu v různých segmentech, aby se investice nepřekrývaly.

V tomto typu bankovnictví každá banka pracuje neslušně a své operace dokončuje samostatně bez zásahu vnější společnosti.

Když bylo řetězové bankovnictví nové a vstoupilo na trh, nabízelo skvělé služby a uspělo, ale jak se do obrazu dostaly liberální banky, řetězové bankovnictví ztratilo svou popularitu a nyní je na ústupu.

Hlavní rozdíly mezi pobočkovým a řetězovým bankovnictvím

- Pobočkové bankovnictví stále převládá, zatímco řetězové bankovnictví pomalu upadá.

- Pobočkové bankovnictví je systém, ve kterém obchoduje jedna banka, zatímco v řetězovém bankovnictví obchod provádí malá skupina lidí.

- Systém pobočkového bankovnictví nemá sdílenou kontrolu a vlastnictví, zatímco systém řetězového bankovnictví má sdílenou správu a vlastnictví.

- Pobočkové bankovnictví zlepšilo řízení a efektivní využití hotovostních rezerv, zatímco systém řetězového bankovnictví je zastaralý.

- Pobočkový bankovní systém má hlavní holdingovou společnost, zatímco bankovní systém řetězového bankovnictví nepotřebuje velkou holdingovou společnost. Řídí to správní rady.

Poslední aktualizace: 11. června 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Informativní vymezení provozních propojení a sdílených kontrolních mechanismů řetězového bankovnictví poskytuje komplexní přehled o struktuře jeho řízení. Tento článek má velkou hodnotu pro každého, kdo hledá hluboké porozumění složitosti bankovních řetězců.

Absolutně. Odborné zpracování struktur řízení řetězového bankovnictví v tomto článku odráží pečlivou hloubku analýzy a nastavuje standard pro komplexní průzkum.

Nemohl jsem více souhlasit. Podrobný výklad propojení řetězového bankovnictví a sdílených kontrolních mechanismů přidává vrstvu složitého vhledu do jeho provozního rámce.

Důraz článku na diverzifikaci rizik a efektivní správu hotovostních rezerv v pobočkovém bankovnictví poskytuje odlišný pohled na jeho provozní výhody. Opravdu pronikavé odhalení!

Absolutně. Strategická analýza diverzifikace rizik a řízení hotovostních rezerv v pobočkovém bankovnictví nabízí komplexní pochopení jeho provozních mechanismů.

Takový poučný a poučný článek! Nyní jasně rozumím rozdílu mezi pobočkovým a řetězovým bankovnictvím. Děkuji za tyto cenné informace.

Naprosto souhlasím! Tento článek poskytuje hloubkovou analýzu těchto dvou odlišných bankovních systémů. Je to neuvěřitelně užitečné pro každého, kdo se zajímá o finance a bankovnictví.

Tento článek je pokladnicí znalostí. Nabízí důkladné srovnání, které je výhodné pro ty, kteří chtějí rozšířit své znalosti bankovních struktur.

Rozdělení vlastnické a řídící struktury řetězového bankovnictví je poučné. Nabízí podrobný vhled do modelů řízení, které podporují řetězové bankovnictví, což z něj činí poučné čtení.

Souhlas. Objasnění dynamiky vlastnictví a správy řetězového bankovnictví odhaluje složitost jeho provozní architektury a poskytuje komplexní pochopení systému.

Pečlivá analýza historických milníků a období založení pobočkového bankovnictví a řetězového bankovnictví rezonuje u čtenářů, kteří hledají hluboké porozumění těmto bankovním systémům. Je to chvályhodný kus vědecké práce.

Absolutně. Historický pohled v článku nabízí bohatě diferencovaný pohled na vývoj pobočkového bankovnictví a řetězového bankovnictví, čímž pozvedává diskurz o bankovních systémech.

Odborná hloubka historické analýzy tohoto článku nastavuje vysoký standard pro zkoumání bankovních systémů. Je to pozoruhodný příspěvek do akademické sféry financí a bankovnictví.

Poskytování podrobných informací o regulatorních aspektech pobočkového bankovnictví je chvályhodné. Tento článek se ponoří do regulačního rámce s jasností a přesností, což z něj činí neocenitelný zdroj pro finanční nadšence.

Dobře řečeno. Důkladné prozkoumání regulace pobočkového bankovnictví v článku slouží jako základní vodítko pro pochopení právních parametrů upravujících bankovní systémy.

V tomto článku je dobře prezentována srovnávací analýza pobočkového a řetězového bankovnictví. Je to obsáhlé čtení, které čtenářům umožní hluboce porozumět těmto bankovním systémům.

Nemohl jsem více souhlasit. Pečlivý přístup tohoto článku ke srovnání pobočkového a řetězového bankovnictví je příkladem vysokého standardu informativního psaní.

Absolutně. Hloubka analýzy a jasnost srovnání v tomto článku z něj činí nezbytnou četbu pro každého, kdo se zajímá o spletitost bankovních systémů a jejich důsledky.

Historický kontext poskytovaný pro pobočkové bankovnictví a řetězové bankovnictví je poučný. Je fascinující dozvědět se o původu a vývoji těchto bankovních systémů. Pochvala autorovi za tak dobře propracovaný kousek.

Absolutně! Historický pohled dodává článku působivou vrstvu. Obohacuje chápání pobočkového a řetězového bankovnictví tím, že uvádí jejich vývoj do kontextu v čase.

Tento článek je umělecké dílo! Pečlivě rozebírá složitosti pobočkového bankovnictví a řetězového bankovnictví způsobem, který upoutá pozornost čtenáře od začátku do konce. Opravdu výjimečné psaní.

Pokles popularity řetězového bankovnictví je znepokojivý. Článek osvětlil důvody tohoto trendu a je docela znepokojující. Je to dobře prozkoumaný kus, který nastiňuje současný stav bankovního řetězce.

Souhlas. Důkladná analýza poklesu popularity řetězového bankovnictví je významným vrcholem tohoto článku. Vybízí k dalším úvahám o budoucnosti bankovních systémů.

Tento článek nabízí cenné poznatky o vývoji bankovních systémů. Analýza poklesu popularity řetězového bankovnictví je podnětným aspektem, který si zaslouží pozornost.