Kreditní zpráva je podrobný záznam o úvěrové historii a finančních aktivitách osoby. Naproti tomu kreditní skóre je číselné vyjádření bonity jednotlivce odvozené z informací v jejich kreditní zprávě.

Key Takeaways

- Kreditní zpráva je podrobný záznam úvěrové historie jednotlivce, včetně půjček, kreditních karet a platebního chování. Naproti tomu úvěrové skóre je číselné vyjádření úvěruschopnosti na základě informací v úvěrové zprávě.

- Kreditní zprávy jsou sestavovány úvěrovými kancelářemi a obsahují osobní, účetní a dotazovací informace, zatímco kreditní skóre se počítá pomocí modelů kreditního bodování, jako je FICO nebo VantageScore.

- Věřitelé a věřitelé používají úvěrové zprávy a skóre k posouzení rizika žadatele a určení způsobilosti úvěru, úrokových sazeb a úvěrových limitů.

Kreditní zpráva vs Kreditní skóre

Rozdíl mezi kreditní zprávou a kreditním skóre je v tom, že kreditní zpráva je zpráva, která ukazuje minulou historii všech vašich plateb, a kreditní skóre je číslo, které vyhodnocuje vaše kreditní riziko a to, zda jste pro nějaké úvěrové riziko nebo ne. půjčka. Kreditní zpráva také zahrnuje všechny typy bankovních účtů a dluhů, kreditní skóre se vyhodnocuje prostřednictvím vašeho kreditního souboru.

Kromě toho je úvěrová zpráva historií všech úvěrových aktivit a aktuálních úvěrů. Zahrnuje veřejné informace od vládních subjektů i informace od soukromých společností.

Úvěrové skóre shrnuje vaši bonitu na základě úvěrové zprávy.

Srovnávací tabulka

| vlastnost | Zpráva o úvěru | Kreditní skóre |

|---|---|---|

| Co to je | Podrobná zpráva o vaší kreditní historii | Třímístné číselné shrnutí vaší bonity |

| Informace v ceně | Historie plateb, kreditní účty, zůstatky, dotazy, veřejné záznamy atd. | Na základě informací ve vaší kreditní zprávě |

| Účel | Chcete-li poskytnout komplexní přehled o vaší kreditní historii | Poskytnout rychlý a snadný způsob, jak posoudit vaši bonitu |

| Rozsah | N / A | 300–850 (vyšší je lepší) |

| Dopad na váš kredit | Chyby nebo nepřesnosti mohou negativně ovlivnit vaše kreditní skóre | Chyby nebo nepřesnosti mohou negativně ovlivnit vaše kreditní skóre |

| Kdo má přístup | Vy, věřitelé, věřitelé a některé další oprávněné strany | Vy, věřitelé, věřitelé a některé další oprávněné strany |

| Jak získat | Každoročně můžete požádat o bezplatnou kopii své kreditní zprávy od každé ze tří hlavních úvěrových institucí (Experian, Equifax a TransUnion). | Ke svému kreditnímu skóre můžete přistupovat prostřednictvím různých webových stránek a finančních institucí |

| Stát | Zdarma | Přístup k vašemu kreditnímu skóre může být zpoplatněn |

| Aktualizovaná frekvence | Měsíčně | Měsíčně |

| Dopad na žádosti o úvěr | Věřitelé zkontrolují vaši kreditní zprávu, aby mohli učinit rozhodnutí o půjčce | Věřitelé použijí vaše kreditní skóre jako klíčový faktor při rozhodování o půjčkách |

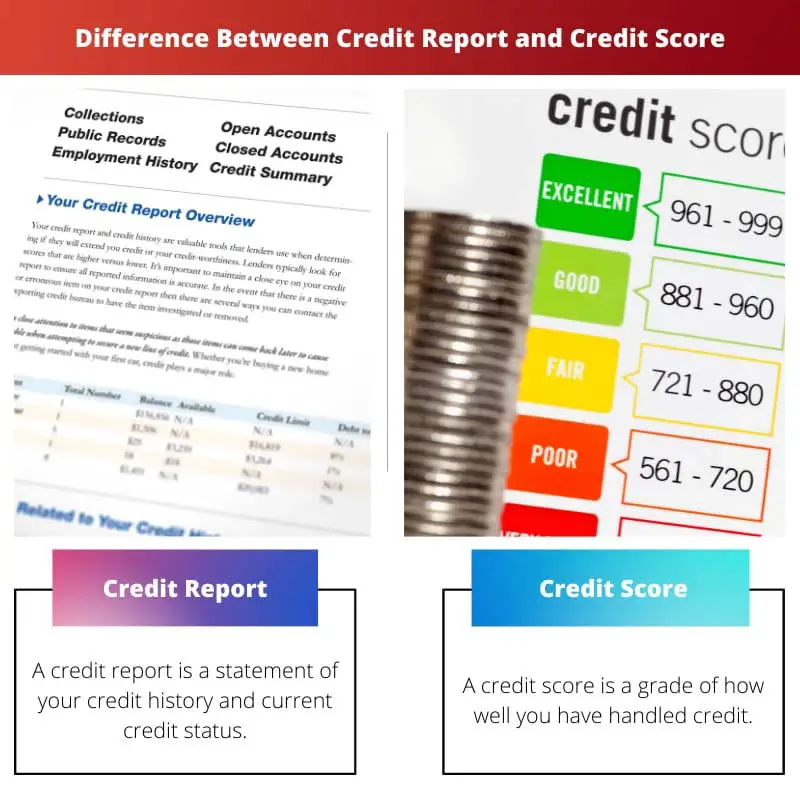

Co je Kreditní zpráva?

Úvěrová zpráva je podrobný dokument, který shrnuje vaši historii půjček a finanční závazky. Slouží jako finanční přehled a poskytuje věřitelům a dalším institucím komplexní pohled na vaši bonitu. Berte to jako svou kartu finanční zprávy, která ukazuje, jak zodpovědně jste v minulosti spravovali úvěr.

Zde je rozpis jeho klíčových funkcí:

Zahrnuty informace:

- Historie plateb: To ukazuje, jak důsledně jste provedli včasné platby půjčky a kreditní karty.

- Úvěrové účty: V této části jsou uvedeny všechny vaše otevřené a uzavřené úvěrové účty, včetně kreditních karet, půjček a hypoték.

- Zůstatky: Zobrazuje aktuální zůstatek na každém z vašich kreditních účtů.

- Dotazy: Tato část uvádí všechny nedávné dotazy od potenciálních věřitelů k vaší kreditní zprávě.

- Veřejné záznamy: Tato část může obsahovat informace o úpadcích, zástavních právech, rozsudcích a exekucích.

Účel:

- Pro posouzení bonity: Věřitelé používají úvěrové zprávy k určení vaší způsobilosti pro půjčky, kreditní karty a další formy úvěru.

- Chcete-li nastavit úrokové sazby a úvěrové limity: Informace ve vaší kreditní zprávě ovlivní úrokovou sazbu, kterou platíte za půjčky, a úvěrové limity, které vám jsou nabízeny.

- Chcete-li identifikovat chyby: Pravidelná kontrola vaší kreditní zprávy vám může pomoci identifikovat chyby nebo podvodné aktivity, které by mohly negativně ovlivnit vaše kreditní skóre.

Frekvence a přístup:

- Aktualizováno měsíčně: Vaše kreditní zpráva je měsíčně aktualizována nejnovějšími informacemi od vašich věřitelů.

- Volný přístup: Máte nárok na roční bezplatnou úvěrovou zprávu od každé ze tří hlavních úvěrových institucí (Experian, TransUnion a Equifax).

Dopad na bonitu:

- Chyby nebo nepřesnosti mohou negativně ovlivnit vaše kreditní skóre: Je velmi důležité zkontrolovat vaši kreditní zprávu, zda neobsahuje nějaké chyby, a v případě potřeby je zpochybnit.

- Významnou roli hraje platební historie: Prokázání konzistentní historie včasných plateb pozitivně ovlivní vaše kreditní skóre.

Co je kreditní skóre?

Kreditní skóre je číslo, které shrnuje vaši bonitu. Jedná se o třímístné skóre v rozmezí od 300 do 850, přičemž vyšší skóre znamená lepší úvěrovou historii a nižší riziko pro věřitele. Berte to jako své finanční hodnocení, které odráží pravděpodobnost, že splatíte vypůjčené prostředky.

Zde je bližší pohled na jeho klíčové vlastnosti:

Účel:

- Posuzuje bonitu: Věřitelé používají kreditní skóre jako klíčový faktor při rozhodování, zda vám schválí půjčky, kreditní karty a další formy úvěru.

- Určuje úrokové sazby a úvěrové limity: Vaše kreditní skóre výrazně ovlivňuje úrokovou sazbu, kterou platíte za půjčky, a úvěrové limity, které vám jsou nabízeny.

- Předpovídá budoucí úvěrové chování: Skóre pomáhá věřitelům předvídat, jaká je pravděpodobnost, že splatíte budoucí půjčky na základě vaší minulé úvěrové historie.

Faktory ovlivňující kreditní skóre:

- Historie plateb je nejvýznamnějším faktorem, který představuje asi 35 % vašeho kreditního skóre. Důsledná historie včasných plateb může výrazně zvýšit vaše skóre.

- Využití kreditu: To se týká procenta vašeho dostupného kreditu, který aktuálně využíváte. Pro udržení dobrého skóre je důležité udržovat nízkou míru využití kreditu (ideálně pod 30 %).

- Délka úvěrové historie: Čím delší je vaše úvěrová historie, tím více údajů musí poskytovatelé půjček posoudit vaši bonitu. Delší historie vede k vyššímu skóre.

- Mix kreditů: Kombinace různých typů úvěrů, jako jsou kreditní karty a splátkové půjčky, může prokázat odpovědné řízení úvěru a pozitivně ovlivnit vaše skóre.

- Nové dotazy na úvěr: Žádost o nový úvěr může dočasně snížit vaše skóre, protože může naznačovat zvýšené riziko převzetí většího dluhu.

Výhody dobrého kreditního skóre:

- Nižší úrokové sazby: Můžete se kvalifikovat na nižší úrokové sazby u půjček a kreditních karet, čímž ušetříte peníze za platby úroků.

- Výhodnější úvěrové nabídky: U půjček a kreditních karet vám mohou být nabídnuty výhodnější podmínky, například vyšší úvěrové limity a nižší poplatky.

- Snazší přístup k úvěru: Dobré kreditní skóre může v případě potřeby usnadnit kvalifikaci pro půjčky a jiné formy úvěru.

Sledování a udržování vašeho kreditního skóre:

- Pravidelně kontrolujte svou kreditní zprávu: Alespoň jednou ročně zkontrolujte svou kreditní zprávu, abyste zjistili jakékoli chyby nebo podvodné aktivity, které by mohly negativně ovlivnit vaše skóre.

- Okamžitě podat námitky: Pokud ve své kreditní zprávě najdete nějaké chyby, sporte se o ně s úvěrovým úřadem, aby je opravili.

- Spravujte svůj poměr využití kreditu moudře: Udržujte svůj poměr využití kreditu na nízké úrovni pravidelným splácením zůstatků na vaší kreditní kartě.

- Proveďte všechny své platby včas: Konzistentní historie včasných plateb je zásadní pro udržení dobrého kreditního skóre.

Hlavní rozdíly mezi kreditní zprávou a kreditním skóre

Kreditní zpráva a kreditní skóre jsou související, ale odlišné součásti vašeho finančního profilu, které věřitelé a věřitelé používají k posouzení vaší bonity. Zde jsou hlavní rozdíly mezi kreditní zprávou a kreditním skóre:

- Definice:

- Kreditní zpráva: Kreditní zpráva je podrobný záznam vaší kreditní historie, včetně informací o vašich kreditních účtech, historii plateb, veřejné záznamy a dotazy. Poskytuje komplexní pohled na vaše finanční chování.

- Kreditní skóre: Úvěrové skóre je číselné vyjádření vaší bonity na základě informací ve vaší kreditní zprávě. Zhušťuje vaši kreditní historii do jediného čísla.

- Obsah:

- Kreditní zpráva: Uvádí všechny vaše kreditní účty (kreditní karty, půjčky, hypotéky atd.), zaznamenává vaši platební historii (včetně včasných a pozdních plateb), obsahuje informace o jakýchkoli veřejných záznamech (bankroty, daňové zástavní právo, rozsudky) a ukazuje dotazy ze strany věřitelů nebo věřitelů týkající se vašeho úvěru.

- Kreditní skóre: Třímístné číslo se pohybuje od 300 do 850 (čím vyšší, tím lepší). Je generován na základě matematického algoritmu, který vyhodnocuje informace ve vaší kreditní zprávě a odráží vaše kreditní riziko, přičemž vyšší skóre znamená nižší riziko.

- Účel:

- Kreditní zpráva: Úvěrové zprávy poskytují potenciálním věřitelům komplexní přehled o vaší úvěrové historii, pomáhají věřitelům posoudit vaši bonitu a přijímat rozhodnutí o půjčkách a umožňují vám zkontrolovat přesnost vaší finanční historie a identifikovat oblasti pro zlepšení.

- Kreditní skóre: Kreditní skóre zjednoduší vaši kreditní historii do jediného čísla pro rychlé posouzení. Věřitelé je používají k určení vašeho úvěrového rizika a k rychlému rozhodování o půjčce. Mohou je také využívat pronajímatelé, zaměstnavatelé a pojistitelé pro různé účely.

- Úvěrové zpravodajské úřady:

- Kreditní zpráva: Úvěrové zprávy vydávají hlavní úřady pro podávání zpráv o úvěrech, včetně Equifax, Experian a TransUnion. S každou kanceláří máte samostatnou kreditní zprávu, která může obsahovat mírně odlišné informace.

- Kreditní skóre: Kreditní skóre jsou generována scoringovými modely vyvinutými společnostmi jako FICO nebo VantageScore. Existuje několik verzí a variant kreditního skóre a mohou se lišit v závislosti na použitém skóringovém modelu.

- Přístup:

- Kreditní zpráva: Jednou ročně si můžete vyžádat bezplatnou kopii vaší kreditní zprávy od každé ze tří hlavních úvěrových institucí prostřednictvím AnnualCreditReport.com. Ke své zprávě máte také bezplatný přístup, pokud vám bude odepřen kredit nebo se stanete obětí krádeže identity.

- Kreditní skóre: Kreditní skóre nejsou k dispozici zdarma prostřednictvím oficiálních webových stránek kreditních zpráv. Mnoho finančních institucí a služeb sledování úvěru však nabízí přístup k vašemu kreditnímu skóre za poplatek nebo jako součást svých služeb.

- Dopad na úvěrová rozhodnutí:

- Kreditní zpráva: Úvěrové zprávy poskytují podrobné informace, které věřitelé používají k rozhodování o půjčkách. Nabízejí přehled o vaší kreditní historii, platebním chování a potenciálních rizikových faktorech.

- Kreditní skóre: Úvěrové skóre je prvním nástrojem, který věřitelé používají k posouzení vaší bonity. Vysoké skóre může vést k příznivějším podmínkám půjčky, zatímco nízké skóre může vést k vyšším úrokovým sazbám nebo zamítnutí úvěru.

- Zvažované faktory:

- Kreditní zpráva: Kreditní zprávy obsahují všechna data, která přispívají k vašemu kreditnímu skóre. Věřitelé mohou zkontrolovat konkrétní aspekty vaší kreditní zprávy, jako je historie plateb, nevyrovnané zůstatky, využití úvěru a hanlivé známky.

- Kreditní skóre: Úvěrové skóre se počítá na základě různých faktorů, včetně historie plateb, využití úvěru, délky úvěrové historie, typů úvěrů a nedávných dotazů na úvěry.

- Frekvence aktualizací:

- Kreditní zpráva: Kreditní zprávy jsou pravidelně měsíčně aktualizovány, protože věřitelé hlásí vaši platební aktivitu.

- Kreditní skóre: Kreditní skóre lze generovat kdykoli pomocí údajů ve vaší kreditní zprávě, ale aktualizují se méně často, například čtvrtletně nebo na žádost věřitele.

- Důležitost přesnosti:

- Kreditní zpráva: Přesnost úvěrové zprávy je zásadní, protože chyby mohou negativně ovlivnit vaši bonitu. Doporučuje se pravidelně kontrolovat vaše kreditní zprávy, zda neobsahují nepřesnosti.

- Kreditní skóre: Přesnost kreditního skóre závisí na přesnosti informací ve vaší kreditní zprávě. Nepřesnosti ve vaší zprávě mohou vést k nesprávnému kreditnímu skóre. Kontrola a zpochybnění nepřesností ve vaší kreditní zprávě může pomoci zlepšit vaše skóre.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Poslední aktualizace: 13. února 2024

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Srovnávací tabulka účinně zdůrazňuje rozdíly mezi úvěrovými zprávami a úvěrovým skóre. Je to cenná reference pro spotřebitele, kteří hledají jasnost.

Snadný přístup k úvěrovým zprávám a skóre je zcela zásadní pro podporu finanční odpovědnosti a povědomí.

Jasné rozdělení informací rozhodně umožňuje jednotlivcům převzít kontrolu nad svým úvěrovým zdravím.

Komplexní přehled kreditních zpráv a kreditních skóre je mimořádně užitečný. Poskytuje jasnost ve složitých finančních konceptech.

Rozdíl mezi Kreditní zprávou a Kreditním skóre je dosti jemný a nepochopený. Děkuji za podrobné vysvětlení!

Oceňuji jasný rozdíl mezi těmito dvěma. Pro spotřebitele je klíčové, aby porozuměli svému úvěrovému zdraví.

Ano, tyto informace jsou cenné a mohou lidem pomoci činit informovanější finanční rozhodnutí.

Dopad úvěrových zpráv a skóre na žádosti o úvěr je zásadní pro pochopení, zejména pro ty, kteří hledají půjčky nebo kreditní karty.

Znalost úvěrových zpráv a skóre skutečně umožňuje spotřebitelům procházet úvěrovým procesem efektivněji.

Účel a dopad úvěrové zprávy a úvěrového skóre na bonitu jsou dobře formulovány. Tato srozumitelnost je pro spotřebitele neocenitelná.

Nemohl jsem více souhlasit. Pochopení úvěrových zpráv a skóre je nezbytné pro odpovědné finanční řízení.

Rozdíl mezi kreditní zprávou a kreditním skóre rozhodně výrazně ovlivňuje finanční pohodu spotřebitelů.

Pochopení nuancí úvěrových zpráv a skóre může významně ovlivnit finanční rozhodování. Tento článek poskytuje cenné poznatky.

Naprosto souhlasím. Zde uvedené informace slouží k podpoře finančních znalostí a odpovědnosti.

Hluboké vysvětlení rozhodně zvyšuje finanční gramotnost a umožňuje jednotlivcům činit informovanější rozhodnutí.

Rozdělení klíčových funkcí úvěrových zpráv a úvěrových skóre je informativní a dobře strukturované. Vyjasňuje mnoho mylných představ.

Souhlasím, srovnávací tabulka poskytuje stručný přehled a usnadňuje čtenářům pochopení rozdílů.

Osvětlení dopadu chyb nebo nepřesností na kreditní skóre ve skutečnosti podtrhuje důležitost udržování přesných kreditních zpráv.

Dopad kreditních chyb na kreditní skóre je přehlížen. Tento článek zdůrazňuje důležitost udržování přesných úvěrových zpráv.

Obezřetné sledování úvěrových zpráv je naprosto zásadní pro ochranu zdraví a finančního blahobytu člověka.

Zvyšování povědomí o důsledcích úvěrových chyb je pro spotřebitele skutečně zásadní pro zajištění jejich finanční stability.

Dostupnost bezplatné roční kreditní zprávy je uklidňující. Zajišťuje, že jednotlivci mohou sledovat své úvěrové zdraví bez finančních překážek.

Absolutně důležitá je finanční gramotnost a přístup k úvěrovým zprávám je krok správným směrem.

Podrobné vysvětlení toho, co tvoří kreditní zprávu a kreditní skóre, je nesmírně přínosné. Tyto znalosti jsou pro finanční řízení nepostradatelné.

Četnost a přístup k bezplatným úvěrovým zprávám rozhodně přispívají k větší finanční gramotnosti a odpovědnosti.

Oceňuji poskytnutý komplexní přehled. Pochopení úvěrového zdraví je nedílnou součástí přijímání informovaných finančních rozhodnutí.