Přímé a nepřímé náklady jsou dva různé účetní termíny, které představují výdaje podniku. Přímé i nepřímé náklady jsou prováděny pro usnadnění zachování přesnosti ve zprávě o účetní závěrce společnosti.

Key Takeaways

- Přímé výdaje jsou vázány na výrobu zboží nebo služeb; nepřímé náklady nejsou přímo spojeny s výrobou

- Přímé výdaje lze vysledovat ke konkrétním nákladovým objektům; nepřímé náklady jsou rozloženy mezi více nákladových objektů

- Přímé výdaje jsou variabilní; nepřímé náklady mohou být fixní nebo variabilní.

Přímé vs. nepřímé výdaje

Rozdíl mezi přímými a nepřímými náklady je v tom, že přímé náklady jsou sledovatelné. Jsou omezeny na určité oddělení a jsou omezeny pouze ve prospěch tohoto konkrétního oddělení. Tyto výdaje jsou spojeny se všemi výdaji továrny, zatímco nepřímé výdaje nelze vysledovat, protože nejsou spravovány v žádné konkrétní oblasti.

Přímé výdaje jsou při každodenním výkonu podnikání omezeny. Tyto výdaje se vztahují ke všem kancelářským výdajům ve společnosti.

Jedná se o výdaje vynaložené před výrobou materiálu a během výroby materiálu. Je to celotovární náklad.

Nepřímé náklady jsou takové výdaje, které nejsou vázány na náklady výroby. Tyto výdaje se používají k regulaci podnikání.

Srovnávací tabulka

| Parametr srovnání | Přímé výdaje | Nepřímé výdaje |

|---|---|---|

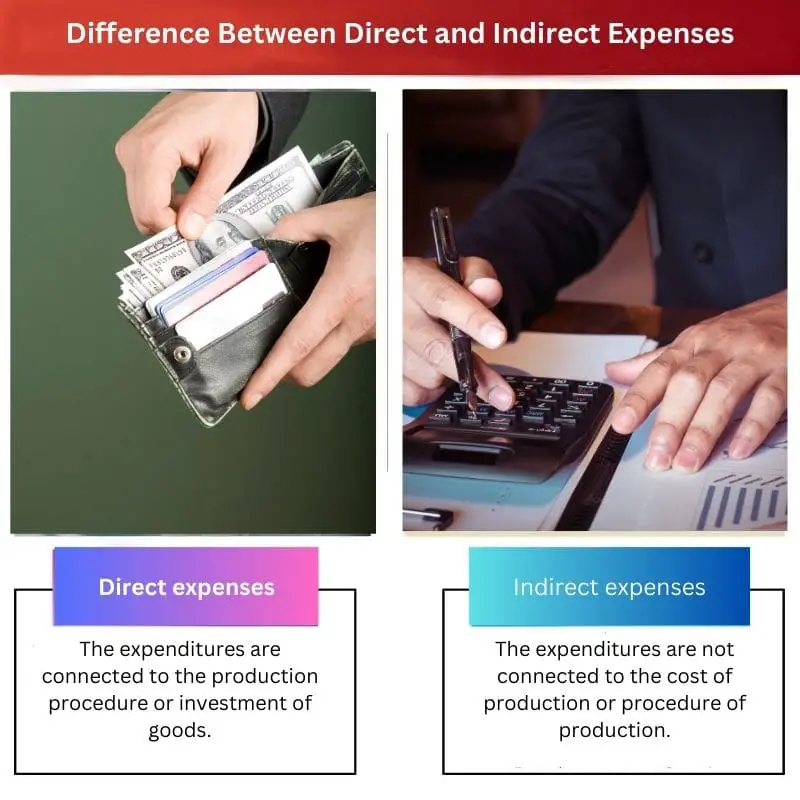

| Význam | Výdaje jsou spojeny s výrobním postupem nebo investicí zboží. | Výdaje nejsou spojeny s výrobními náklady nebo postupem výroby. |

| Účel výpočtu | Počítá se, abychom znali hrubý zisk podniku. | Počítá se, abychom znali čistý zisk podniku. |

| Cena výroby | Ty jsou zahrnuty do nákladů prodaného nebo vyrobeného zboží. | Jsou zahrnuty v nájemném, daních, výdajích za energie atd. |

| Účetní závěrka | Jsou zaúčtovány na obchodním účtu. | Jsou vysílány ve výkazu zisků a ztrát. |

| Týkající se | Tyto výdaje jsou spojeny s továrnou. | Platby související s kanceláří jsou spojeny s nepřímými výdaji. |

| Nezbytné pro | Je nezbytné znát skutečné náklady na výrobu. | Je nutné znát výsledovku podniku. |

Co jsou to přímé výdaje?

Přímé výdaje jsou výdaje, které jsou použity v procesu vytváření produktu a jeho služeb poté, co je produkt vyroben. Tyto výdaje jsou sledovatelné a omezené na konkrétní oddělení a pracovníky.

Přímé výdaje jsou součástí účetní závěrky podniku, která se provádí za účelem sledování výdajů ve společnosti. Jediným účelem přímých výdajů je pomoc jedné kanceláři.

Přímé náklady kolísají s rychlostí výroby, ale jsou konzistentní pro každou výrobu jednotka a probíhají pod dohledem a odpovědností vedoucího oddělení.

Přímé náklady slouží k vyhodnocení hrubého zisku společnosti. Tyto výdaje jsou nutné znát podstatné výdajů produktu. Tyto výdaje se používají ke klasifikaci a správě nákladů mezi odděleními.

Co jsou nepřímé výdaje?

Nepřímé náklady nejsou vázány na výrobní náklady. Jsou to veškeré výdaje na kancelář. Existují v každodenním procesu podnikání.

Nepřímé náklady nejsou zahrnuty do nákladů na komoditu. Jsou provozovány za účelem vyhodnocení čistého zisku podniku a je nutné znát zisk podniku výkaz zisku a ztráty.

U fixních nepřímých nákladů je sazba výdajů pevná a probíhá během období projektu. Naproti tomu opakující se nepřímé náklady jsou placeny na bázi opakování.

Nepřímé náklady továrny jsou náklady, které se vyskytují v době výroby. Administrativní nepřímé výdaje jsou výdaje, které souvisejí s organizačními úkony.

Hlavní rozdíly mezi přímými a nepřímými náklady

- Nepřímé náklady jsou zahrnuty ve výdajích za prodané nebo vyrobené zboží, zatímco nepřímé náklady jsou zahrnuty v ceně nájemného, daní a energií.

- Přímé náklady souvisejí s náklady souvisejícími s továrnou a je nutné znát skutečné náklady na produkt. Naproti tomu všechny náklady spojené s kanceláří jsou spojeny s nepřímými výdaji a je nutné znát výkaz zisku a ztráty společnosti.

- https://www.sciencedirect.com/science/article/pii/S0885392402005973

- https://www.jacionline.org/article/S0091-6749(02)87113-5/fulltext

Poslední aktualizace: 11. června 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Přemýšlel jsem o rozdílu těchto dvou účetních termínů. Přímé výdaje se zdají být snadněji sledovatelné než nepřímé výdaje, a to kvůli jejich specifické povaze.

Rozdíl mezi přímými a nepřímými náklady je zde pečlivě demonstrován a vrhá světlo na jejich individuální potřeby při vedení finančních záznamů podniku.

Tyto informace jsou mezi profesionály běžně známé. Článek nenabízí nic inovativního.

Souhlasím s tím, že článek pozvedá porozumění těmto pojmům a získává si důstojnou pověst.

Článek pečlivě rozebírá rozdíly mezi přímými a nepřímými náklady a poskytuje čtenářům hloubkové pochopení obou účetních pojmů.

Článek výstižně vysvětluje rozdíl mezi přímými a nepřímými náklady a s výjimečnou jasností odhaluje jejich příslušné funkce.

Kontrasty mezi přímými a nepřímými náklady jsou do značné míry vysvětleny. Je to velmi vynalézavé pro podnikatele i účetní profesionály.

Pečlivé srovnání těchto nákladů v článku se ukazuje jako neocenitelné pro každého, kdo podniká v podnikatelském sektoru.

Kontrast mezi přímými a nepřímými výdaji je prezentován výjimečně srozumitelným způsobem a nabízí výhodu těm, kteří chtějí porozumět těmto účetním konceptům.

Podrobné vysvětlení poskytnuté při rozlišování těchto výdajů jistě podpoří lepší porozumění těmto účetním terminologiím mezi čtenáři.

Je nezbytné ocenit význam přímých a nepřímých nákladů při určování finanční situace společnosti. Tento článek tyto body jasně a účinně zdůrazňuje.

Tento článek jistě osvětluje důležitost rozlišování těchto výdajů pro zajištění přesných finančních záznamů v podnicích.

Komplexní srovnání přímých a nepřímých nákladů v článku je neocenitelným zdrojem pro ty, kdo se ponoří do sféry podnikání. Chvályhodné vysvětlení těchto pojmů.

Vysvětlení přímých a nepřímých výdajů v tomto článku je skutečně poučné a čtenářům poskytuje hluboké porozumění jejich rozdílu.

Souhlasím, podrobné srovnání těchto výdajů v článku slouží jako vzdělávací manuál pro každého, kdo se pouští do podnikatelského sektoru.

Tento článek kladně objasňuje různé atributy přímých a nepřímých výdajů a představuje základního průvodce pro zúčastněné strany pohybující se v oblasti obchodu.

Pečlivý kontrast mezi přímými a nepřímými náklady v tomto článku jistě poslouží jako základní nástroj pro podnikatele i účetní.

Článek poskytuje výjimečný průzkum rozdílů mezi přímými a nepřímými náklady a poskytuje čtenářům hluboké pochopení těchto pojmů.

Vysvětlení přímých a nepřímých výdajů bylo důkladně nastíněno, což z něj činí vzdělávací a poučné čtení pro všechny nadšence do podnikání.

Toto objasnění je rozhodně přínosné, zvláště když se na to díváme z komplexní perspektivy.

Článek poskytuje komplexní pohledy a efektivně rozlišuje mezi přímými a nepřímými náklady. V obchodní sféře je velmi důležité těmto pojmům dobře rozumět.

Propracované vysvětlení článku je poměrně přehnané a pro znalce problematiky nepraktické.

Jasnost při definování těchto pojmů je skutečně chvályhodná. To může být užitečné zejména pro začínající podnikatele vstupující do oblasti podnikání.