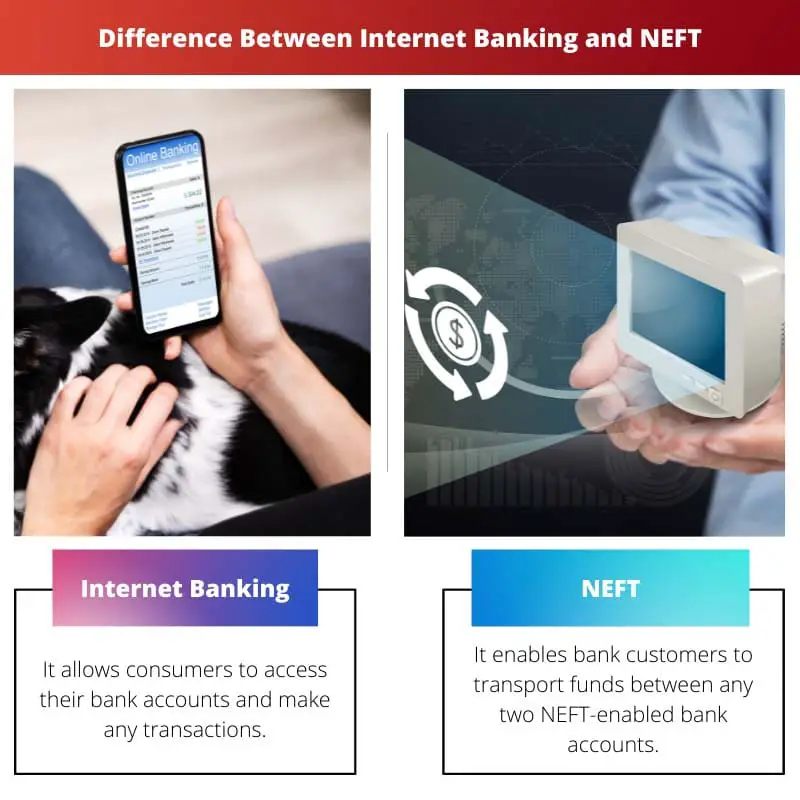

Internetové bankovnictví umožňuje uživatelům spravovat své účty, převádět finanční prostředky a provádět různé finanční transakce online prostřednictvím webových stránek nebo aplikace banky. NEFT (National Electronic Funds Transfer) je specifický systém elektronického převodu finančních prostředků v Indii, který umožňuje mezibankovní transakce, které obvykle vyžadují, aby odesílatel a příjemce měli účty u zúčastněných bank.

Zatímco internetové bankovnictví je komplexní platforma, NEFT je specifická služba pro elektronický převod prostředků mezi bankami.

Key Takeaways

- Banky nabízejí internetové bankovnictví, které zákazníkům umožňuje provádět různé finanční transakce online, jako je správa účtů, platby účtů a převody prostředků.

- Národní elektronický převod finančních prostředků (NEFT) je specifický systém elektronického převodu finančních prostředků v Indii, který umožňuje mezibankovní převody s předem stanovenými cykly vypořádání.

- Internetové bankovnictví je širší pojem, který zahrnuje více služeb online bankovnictví, zatímco NEFT je specifický typ služby převodu prostředků v rámci indického bankovního systému.

Internetové bankovnictví vs NEFT

Rozdíl mezi internetovým bankovnictvím a NEFT je v tom, že internetové bankovnictví je pro zákazníky velmi efektivní, protože nemusí chodit do banky kvůli četným bankovním činnostem a pouze po několika jednoduchých kliknutích je práce hotová, zatímco sedí v pohodlí Domov. Naproti tomu NEFT poskytuje fakultě takovým lidem, kteří nemají bankovní účet, mohou také uložit svou hotovost na odděleních podporujících NEFT s pokyny k přepravě prostředků pomocí NEFT.

Internetové bankovnictví je schopnost provozovat finanční transakce prostřednictvím bezpečné a zabezpečené webové stránky, zatímco NEFT je systém elektronického převodu prostředků, ve kterém jsou obchody řešeny v sortimentech během určitých časů.

Internetové bankovnictví umožňuje uživateli provádět peněžní transakce přes internet. Dále je chápán jako online bankovnictví nebo webové bankovnictví.

Prostřednictvím toho lze provést primární převod peněz, tj. jednotlivec může převádět prostředky mezi účty a kompenzovat účty bez námahy a kdykoli podle svého pohodlí.

NEFT, neboli National Electronic Funds Transfer, je podporován Reserve Bank of India a byl spuštěn v listopadu 2005. Jde o síť, jejímž prostřednictvím se finanční prostředky převádějí elektronicky.

Institut pro rozvoj a výzkum bankovní technologie organizoval a podporoval formát.

Srovnávací tabulka

| vlastnost | internetové bankovnictví | NEFT (národní elektronický bankovní převod) |

|---|---|---|

| funkce | Celková platforma online bankovnictví pro různé finanční aktivity | Způsob elektronického převodu prostředků pro převod peněz mezi bankovními účty |

| Rozsah | Obsáhlejší | Specifické pro převod finančních prostředků |

| Novinky | * Kontroly zůstatku na účtu * Převody peněz (včetně NEFT, IMPS atd.) * Platby faktur * Dobíjení * Správa investic * Žádosti o půjčky * A další | Převod prostředků z jednoho bankovního účtu na druhý (v rámci Indie) |

| Rychlost přenosu | Liší se v závislosti na typu převodu (NEFT, IMPS atd.) | Převody jsou dávkovány a zpracovávány pravidelně (obvykle do 2 hodin) |

| Dostupnost | 24/7 (v závislosti na bance) | Pracovní doba bank účastnících se NEFT |

| Transakční limity | Liší se v závislosti na bance a typu převodu | Limity se liší podle banky, obvykle vyšší než NEFT |

| Poplatky | Mohou být zpoplatněny určité transakce (např. převody peněz) | Mohou být účtovány poplatky za transakce NEFT (v závislosti na bance) |

Co je internetové bankovnictví?

Výhody internetového bankovnictví

1. Pohodlí

Internetové bankovnictví eliminuje potřebu fyzických návštěv kamenných poboček a umožňuje zákazníkům přístup ke svým účtům a provádění transakcí z pohodlí domova či kanceláře. Tato nepřetržitá dostupnost zvyšuje pohodlí.

2. Časová účinnost

Tradiční bankovní transakce často zahrnují časově náročné procesy. Internetové bankovnictví zefektivňuje tyto procesy a umožňuje uživatelům provádět transakce rychle a šetřit cenný čas.

3. Přístupnost

Všudypřítomnost internetu zajišťuje, že zákazníci mohou přistupovat ke svým bankovním účtům odkudkoli po celém světě. Tato úroveň dostupnosti je zvláště výhodná pro cestovatele nebo jednotlivce s bydlištěm ve vzdálených lokalitách.

4. Úspora nákladů

Zákazníci i banky profitují z úspor nákladů spojených s internetovým bankovnictvím. Zákazníci se mohou vyhnout cestovním výdajům a banky mohou snížit provozní náklady spojené s udržováním fyzických poboček.

Základní vlastnosti internetového bankovnictví

1. Management účtu

Uživatelé si mohou prohlížet zůstatky na svých účtech, historii transakcí a stahovat výpisy. Funkce správy účtů poskytují přehled o finančních aktivitách v reálném čase.

2. Převody prostředků

Internetové bankovnictví umožňuje elektronický převod prostředků mezi účty, a to jak v rámci jedné banky, tak na externí účty u různých finančních institucí.

3. Vyúčtování plateb

Zákazníci mohou platit účty za energie, účty kreditními kartami a další platby přímo prostřednictvím platformy internetového bankovnictví, což zjednodušuje proces placení účtů.

4. Online investice

Mnoho platforem internetového bankovnictví nabízí možnost investovat do různých finančních nástrojů, jako jsou podílové fondy, akcie a pevné vklady.

Bezpečnostní opatření v internetovém bankovnictví

1. Šifrování

Platformy internetového bankovnictví využívají šifrovací techniky k zabezpečení přenosu citlivých informací, jako jsou přihlašovací údaje a transakční údaje.

2. Dvoufaktorové ověření (2FA)

Pro zvýšení bezpečnosti banky často implementují 2FA, které vyžadují, aby uživatelé před přístupem ke svým účtům poskytli dvě formy identifikace.

3. Secure Socket Layer (SSL)

Protokoly SSL zajišťují bezpečné a šifrované spojení mezi zařízením uživatele a servery banky a chrání data během online transakcí.

Výzvy a obavy

1. Bezpečnostní rizika

Zatímco bezpečnostní opatření existují, internetové bankovnictví čelí neustálým hrozbám ze strany kyberzločinců, včetně phishingových útoků a malwaru.

2. Technologické bariéry

Někteří uživatelé, zejména v méně technologicky vyspělých regionech, mohou čelit problémům s adaptací na internetové bankovnictví kvůli nedostatku přístupu ke spolehlivému internetu nebo digitálním zařízením.

Co je NEFT?

Jak NEFT funguje

1. Zahájení transakce

Zákazníci, kteří chtějí převést prostředky pomocí NEFT, zahájí proces poskytnutím podrobností, jako je název banky příjemce, pobočka, číslo účtu a částka, která má být převedena.

2. Zpracování transakcí

- Transakce NEFT jsou obvykle zpracovávány v dávkách v naplánovaných intervalech během dne.

- Transakce jsou zúčtovány a vypořádány Reserve Bank of India (RBI), která působí jako prostředník mezi zúčastněnými bankami.

3. Vypořádací cyklus

- NEFT funguje ve vypořádacím cyklu a transakce se vypořádávají v hodinových dávkách během pracovní doby NEFT.

- Cyklus vypořádání zajišťuje včasné zpracování a dokončení transakcí.

Časování NEFT

1. Pracovní dny

- Transakce NEFT lze zahájit ve všechny pracovní dny, tj. od pondělí do pátku.

- Pro transakce NEFT jsou k dispozici také soboty se specifickými časovými úseky.

2. Časovací sloty

- Transakce NEFT se obvykle zpracovávají v hodinových dávkách a zákazníci musí iniciovat transakce ve stanovených časových intervalech.

Poplatky NEFT

1. transakční poplatky

- Banky mohou účtovat poplatky za odchozí transakce NEFT a poplatky se mohou u různých bank lišit.

- Některé banky nabízejí bezplatné transakce NEFT pro určité typy účtů nebo specifické segmenty zákazníků.

2. Servisní poplatky

- Za určité služby s přidanou hodnotou související s transakcemi NEFT, jako je okamžitá platební služba (IMPS), mohou být účtovány další poplatky za služby.

Výhody NEFT

1. Pohodlí

- NEFT nabízí pohodlný a bezpapírový způsob převodu finančních prostředků mezi bankami.

- Zákazníci mohou provádět transakce z pohodlí svého domova pomocí online bankovnictví nebo navštívit pobočku banky.

2. Bezpečnost a zabezpečení

- Transakce NEFT jsou bezpečné se šifrovanými kanály zajišťujícími důvěrnost a integritu přenášených dat.

- Zapojení RBI dodává celému procesu další vrstvu zabezpečení.

3. Široká dostupnost

- NEFT je široce přijímán bankami v celé Indii, takže je přístupný velkému počtu zákazníků.

Hlavní rozdíly mezi internetovým bankovnictvím a NEFT

- Povaha transakce:

- Internetové bankovnictví: Je to širší pojem, který zahrnuje řadu finančních činností prováděných online, včetně, ale nejen, převodů finančních prostředků. Jedná se o správu různých bankovních služeb prostřednictvím webových stránek banky nebo mobilní aplikace.

- NEFT (národní elektronický bankovní převod): Jedná se o specifický systém elektronického převodu finančních prostředků v Indii, který usnadňuje převody finančních prostředků jedna ku jedné mezi bankovními účty.

- Rozsah služeb:

- Internetové bankovnictví: Kromě převodů prostředků nabízí širokou škálu služeb, jako jsou dotazy na zůstatek účtu, platby účtů, správa účtu a další.

- NEFT: Zaměřuje se především na usnadnění mezibankovních elektronických převodů finančních prostředků. Je navržen speciálně pro převod peněz z jednoho bankovního účtu na druhý.

- Zahájení transakcí:

- Internetové bankovnictví: Uživatelé mohou sami iniciovat různé transakce, včetně převodů prostředků, aniž by potřebovali konkrétní službu NEFT. Je to komplexní platforma pro různé bankovní činnosti.

- NEFT: Vyžaduje konkrétní zahájení převodů prostředků. Uživatelé musí poskytnout podrobnosti o příjemcích a transakce se zpracovávají v dávkách v nastavených intervalech.

- Zpracování v reálném čase vs. dávkové zpracování:

- Internetové bankovnictví: V závislosti na typu transakce mohou být některé činnosti zpracovány v reálném čase a poskytují okamžité výsledky.

- NEFT: Pracuje v dávkách, s konkrétními zúčtovacími obdobími během dne. Transakce nemusí být okamžité a podléhají naplánovaným časům zpracování.

- Použitelnost:

- Internetové bankovnictví: Globálně použitelné a nabízené bankami po celém světě jako součást svých online služeb.

- NEFT: Specifické pro Indii a je to domácí systém převodu prostředků v zemi.

- Transakční limity:

- Internetové bankovnictví: Transakční limity se mohou lišit v závislosti na bankovním vztahu uživatele, typu účtu a konkrétních zásadách banky.

- NEFT: Obvykle existují předdefinované transakční limity stanovené Reserve Bank of India (RBI) pro transakce NEFT.

- Náklady:

- Internetové bankovnictví: Náklady spojené s používáním služeb internetového bankovnictví se liší a mohou zahrnovat poplatky za předplatné nebo transakční poplatky v závislosti na bance a typu účtu.

- NEFT: Obecně zahrnuje nominální poplatky, pokud existují, za službu převodu prostředků.

- Dostupnost:

- Internetové bankovnictví: Přístupné 24/7 z jakéhokoli místa s připojením k internetu.

- NEFT: Dostupnost závisí na provozní době systému NEFT a transakce nemusí být zpracovány o státních svátcích nebo mimo stanovené hodiny.

Poslední aktualizace: 08. března 2024

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Článek skvěle poukazuje na výhody a nevýhody internetového bankovnictví a usnadňuje čtenářům informované rozhodnutí.

Pochopení výhod a nevýhod online bankovnictví je rozhodně klíčové a tento článek to skvěle umí.

Podrobné srovnání internetového bankovnictví a NEFT, včetně jejich časování služeb a transakčních poplatků, pomáhá čtenářům činit informovaná rozhodnutí.

Rozpis rozdílů ve fungování těchto služeb je rozhodně cenným doplňkem tohoto článku.

Pochopení nuancí online bankovnictví a převodů prostředků je jednodušší díky přesným podrobnostem uvedeným v tomto článku.

Tento článek poskytuje podrobné srovnání internetového bankovnictví a NEFT a nabízí jasné pochopení jejich příslušných služeb.

Článek představuje internetové bankovnictví a NEFT jasným a stručným způsobem a umožňuje čtenářům pochopit nuance těchto finančních služeb.

Jasnost a podrobnosti v diskusi o internetovém bankovnictví a NEFT jsou v tomto článku skutečně chvályhodné.

Díky informativnímu obsahu tohoto článku stojí za přečtení pro každého, kdo má zájem porozumět online bankovnictví a převodům prostředků.

Tento článek účinně nastiňuje účel a výhody internetového bankovnictví a NEFT a přináší cenné znalosti o těchto službách.

Souhlasím, článek slouží jako zasvěcený zdroj pro jednotlivce, kteří chtějí porozumět funkcím online bankovnictví a převodů prostředků.

Zahrnutí klíčových funkcí a výhod internetového bankovnictví v tomto článku přispívá k hlubšímu porozumění této bankovní službě.

Tento článek nabízí vyvážený pohled na výhody a nevýhody internetového bankovnictví a poskytuje čtenářům cenné poznatky.

Oceňuji detailní prozkoumání výhod a rizik spojených s internetovým bankovnictvím. Je to dobře prozkoumaný kousek.

Komplexní analýza výhod a nevýhod online bankovnictví v tomto článku z něj činí poučné čtení.

Článek efektivně popisuje funkce a nevýhody internetového bankovnictví a nabízí ucelený pohled na službu.

Tento článek poskytuje komplexní přehled o internetovém bankovnictví a NEFTu, nastiňuje jejich rozdíly a klíčové funkce. Velmi informativní!

Je to velmi dobře strukturované srovnání a vysvětlení internetového bankovnictví a NEFT. Užitečné čtení pro každého, kdo se zajímá o bankovní služby.

Souhlasím, tento článek je skvělým zdrojem informací o online bankovnictví a službách převodu prostředků.

Poměrně užitečnou považuji srovnávací tabulku mezi internetovým bankovnictvím a NEFT, která výstižně nastiňuje rozdíly v klíčových parametrech.

Detailní srovnání samozřejmě umožňuje čtenářům efektivně pochopit rozdíly mezi těmito bankovními službami.

Tabulka je užitečnou názornou pomůckou, která doplňuje textové informace o internetovém bankovnictví a NEFT v tomto článku.