Unified Payment Interface (UPI) a internetové bankovnictví jsou dva z nejčastěji používaných bankovních nástrojů, které uživateli umožňují provádět několik operací pečení přes internet.

Key Takeaways

- UPI umožňuje okamžité převody peněz mezi bankami, zatímco internetové bankovnictví umožňuje různé transakce v rámci jedné banky.

- UPI využívá jako jedinečné identifikátory mobilní telefonní čísla, zatímco internetové bankovnictví vyžaduje uživatelská jména a hesla.

- UPI umožňuje dostupnost služby 24/7, zatímco internetové bankovnictví může mít pro určité transakce omezenou dobu.

UPI vs internetové bankovnictví

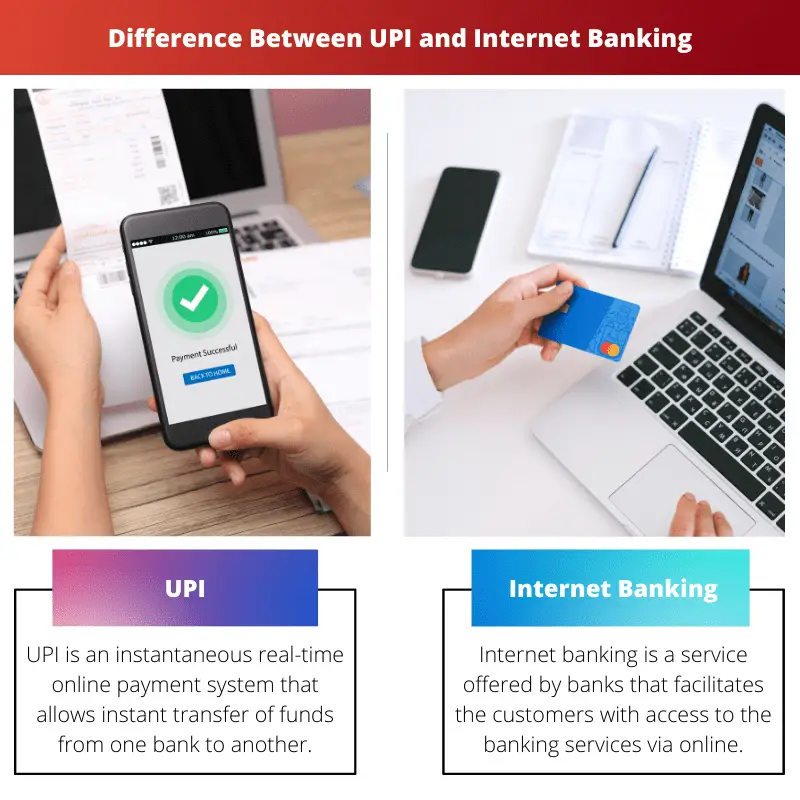

Unified Payments Interface (UPI) je platební systém v reálném čase, který umožňuje okamžité převody prostředků mezi bankovními účty v Indii. Internetové bankovnictví, také známé jako online bankovnictví, označuje bankovní službu, která umožňuje zákazníkům provádět různé finanční transakce prostřednictvím internetu.

UPI a internetové bankovnictví se používají jako okamžité platební systémy, ale pro dokončení transakce vyžadují různé vstupní úrovně. UPI vyžaduje pouze virtuální platební adresu příjemce (VPA), zatímco internetové bankovnictví vyžaduje údaje o bankovním účtu příjemce.

V dnešní době stále více lidí volí UPI přes internetové bankovnictví z důvodu snadného přístupu a nižší pravděpodobnosti chyby transakce. Internetové bankovnictví je však nezbytné pro provádění některých bankovních operací, kde je UPI nedůležité.

Srovnávací tabulka

| Parametr srovnání | UPI | internetové bankovnictví |

|---|---|---|

| Rychlost transakce | Průměrný počet dotykových vstupů od zákazníka k dokončení transakce je 6. | Průměrný počet dotykových vstupů od zákazníka k dokončení transakce je 50. |

| Náklady na převod prostředků | Není účtována žádná částka navíc. | Za transakci se účtuje malý poplatek (5 až 15 Rs). |

| Banky nabízející služby | 29 bank. | Téměř všechny banky. |

| Dodatek příjemce | Vyžaduje se pouze virtuální platební adresa (VPA) příjemce. | Je vyžadováno předběžné doplnění údajů o příjemci (jako je číslo bankovního účtu a kód IFSC). |

Co je UPI?

Unified Payment Interface (UPI) je okamžitý online platební systém v reálném čase, který převádí okamžité prostředky z jednoho bankovního účtu na druhý. Tento systém dokáže zpracovávat transakce z různých bankovních účtů prostřednictvím jediné mobilní aplikace.

Pro přístup ke službám nabízeným UPI musí uživatel vytvořit VPA (Virtual Payment Address). Tato VPA je propojena s bankovním účtem uživatele a představuje jeho finanční adresu.

Uživatel tedy nemusí zadávat všechny podrobnosti o svém bankovním účtu, jako je číslo účtu nebo kód IFSC, pokaždé, když chce využít některou ze služeb UPI, jakmile je VPA propojena s jeho bankovním účtem.

UPI zahrnuje dvoufaktorové ověřování, které je v souladu s regulačními pokyny, díky čemuž je tato služba tak bezpečná.

Některé z klíčových funkcí UPI zahrnují následující:

- Ke službám UPI lze přistupovat kdykoli, protože platforma je zcela digitální.

- Převody prostředků jsou okamžité, a tedy mnohem rychlejší než konvenční metody, jako jsou NEFT.

- Pomocí jediné mobilní aplikace lze přistupovat k různým bankovním účtům.

- Používá MPIN (osobní identifikační číslo mobilního bankovnictví) k potvrzení každé transakce jako součást 2faktorové autentizace.

- Transakce lze provádět pomocí skenovatelného QR kódu s přiloženým VPA.

Co je internetové bankovnictví?

Internetové bankovnictví (neboli elektronické bankovnictví) je služba nabízená bankami a finančními institucemi, která zákazníkům usnadňuje přístup k bankovním službám prostřednictvím online platformy. Aby však zákazníci mohli toto ustanovení využít, musí se zaregistrovat do internetového bankovnictví u příslušné banky.

Pro přístup ke službám nabízeným internetovým bankovnictvím musí uživatel nejprve zadat své registrované zákaznické ID a heslo jako přihlašovací postup.

Vzhledem k tomu, že na účtu elektronického bankovnictví zákazníka jsou uloženy jeho životně důležité finanční informace, je bezpečnost nanejvýš důležitá. Platformy internetového bankovnictví tedy používají dvě bezpečnostní metody, PIN/TAN a online bankovnictví založené na podpisu.

PIN usnadňuje přihlášení a TAN jsou jednorázová hesla, která bezpečně schvalují transakce. Online bankovnictví založené na podpisu označuje elektronické bankovnictví, kde jsou všechny transakce podepisovány a šifrovány digitálně.

Některé z klíčových funkcí internetového bankovnictví zahrnují následující:

- Platby za služby, jako jsou účty za mobilní telefon nebo elektřinu (platby obchodníkům) a převody prostředků, lze snadno provést.

- Uživatel může otevřít a pevná záloha účtu, aniž byste museli jít do banky.

- Služby jako objednání šekové knížky jsou zahrnuty.

- Uživatel si může stáhnout výpisy z účtu.

- Usnadňuje žádosti o půjčky a kreditní karty.

Hlavní rozdíly mezi UPI a internetovým bankovnictvím

- UPI pro převod finančních prostředků nevyžaduje přidání žádného příjemce; stačí pouze jejich virtuální platební adresa (VPA).

Pro provedení transakce pomocí internetového bankovnictví jsou vyžadovány údaje o příjemci, včetně čísla bankovního účtu a IFSC kódu; po přidání příjemce se to však nemusí opakovat pro každou transakci. - K UPI lze přistupovat pouze prostřednictvím mobilních aplikací nabízejících tuto službu. Internetové bankovnictví je dostupné prostřednictvím webových stránek banky nebo mobilní aplikace.

- Transakce provedené prostřednictvím UPI jsou v současné době zdarma. Banky však plánují účtovat minimální poplatky za každou transakci.

Na druhou stranu internetové bankovnictví účtuje kolem Rs. 5 až Rs. 15 za transakci. - Internetové bankovnictví nabízí mnoho služeb, jako jsou žádosti o úvěr, žádosti o kreditní kartu a otevření účtu s pevným vkladem.

Zatímco UPI se používá pro hledání práce související s převodem. - UPI má velmi vysokou úspěšnost, zatímco transakce internetového bankovnictví registrují o 10 % nižší úspěšnost než první.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Poslední aktualizace: 11. června 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Srovnávací tabulka v článku efektivně shrnuje klíčové rozdíly mezi UPI a internetovým bankovnictvím a poskytuje čtenářům skvělou vizuální pomůcku.

Souhlasím, srovnávací tabulka je skvělý doplněk, který zvyšuje srozumitelnost a srozumitelnost článku.

Podrobná srovnávací tabulka poskytuje systematický rozpis rozdílů mezi UPI a internetovým bankovnictvím, což usnadňuje pochopení nuancí každého systému.

Článek je rozhodně cenným zdrojem pro ty, kteří si chtějí vybrat mezi UPI a internetovým bankovnictvím.

Naprosto souhlasím. Srovnávací analýza umožňuje čtenářům činit informovaná rozhodnutí na základě jejich bankovních potřeb.

Článek poskytuje komplexní srovnání UPI a internetového bankovnictví a zdůrazňuje klíčové vlastnosti obou. Přišlo mi to velmi informativní a užitečné.

Souhlasím, článek poskytuje jasnou představu o rozdílech a výhodách UPI a internetového bankovnictví.

Podrobné vhledy do UPI a internetového bankovnictví jsou vynikající a je skvělé vidět klíčové rozdíly nastíněné tak jasně.

Díky komplexnímu vysvětlení funkcí UPI a internetového bankovnictví je tento článek povinnou četbou pro každého, kdo se zajímá o inovace digitálního bankovnictví.

Nemohl jsem více souhlasit. Zde uvedené podrobné poznatky jsou skutečně poučné.

Srovnání UPI a internetového bankovnictví je dobře prezentováno a umožňuje jasnější pochopení charakteristických výhod a omezení každého systému.

Článek rozhodně efektivně komunikuje praktické rozdíly mezi UPI a internetovým bankovnictvím.

Ocenil jsem objektivní analýzu UPI a internetového bankovnictví, která čtenářům poskytla cenné poznatky.

Podrobný rozpis UPI a internetového bankovnictví v článku je informativní a poutavý a nabízí komplexní analýzu těchto nástrojů digitálního bankovnictví.

Nemohl jsem více souhlasit. Obsah článku je neocenitelný pro každého, kdo hledá jasno v UPI a internetovém bankovnictví.

Zatímco se zdá, že UPI má navrch v rychlosti a dostupnosti, internetové bankovnictví nabízí širší škálu finančních služeb. Článek nabízí vyvážený pohled na obě platformy.

Článek skutečně komplexně pojednává o silných a slabých stránkách UPI a internetového bankovnictví a pomáhá čtenářům činit informovaná rozhodnutí.

Podrobné popisy funkcí UPI a internetového bankovnictví jsou velmi poučné a nabízejí jemné porozumění možnostem každé platformy.

Článek rozhodně důkladně zkoumá složitosti UPI a internetového bankovnictví, což z něj činí cenný zdroj pro bankovní zákazníky.

Přestože UPI získává na popularitě, internetové bankovnictví má stále své jedinečné výhody. Tento článek efektivně formuluje klady a zápory obou systémů.

Naprosto zásadní je zvážit UPI i internetové bankovnictví jako doplňkové nástroje v prostředí digitálního bankovnictví.

Článek efektivně popisuje klíčové charakteristiky UPI a internetového bankovnictví a poskytuje zasvěcené srovnání.