Životní pojištění a Anuita jsou velmi důležité pro dlouhodobý finanční plán. Tyto dva plány mají výhody při úmrtí, ale oba jsou určeny pro různé účely.

Životní pojištění poskytuje výhody oprávněným osobám v případě, že držitel předčasně zemře. Anuita je v podstatě to, co reguluje příjem držitele. Anuita chrání majetek poté, co držitel zemře.

Key Takeaways

- Životní pojištění poskytuje oprávněným osobám finanční ochranu v případě smrti pojistníka, zatímco anuity nabízejí garantovaný příjem během života pojistníka.

- Pojistné na životní pojištění je nižší než anuitní platby, protože kryje především riziko úmrtnosti, zatímco anuity ovlivňují investiční výkonnost a riziko dlouhověkosti.

- Životní pojistky mohou mít složku peněžní hodnoty, kterou lze vybrat nebo si půjčit, zatímco anuity akumulují prostředky na výplaty příjmů v budoucnu.

Životní pojištění vs anuita

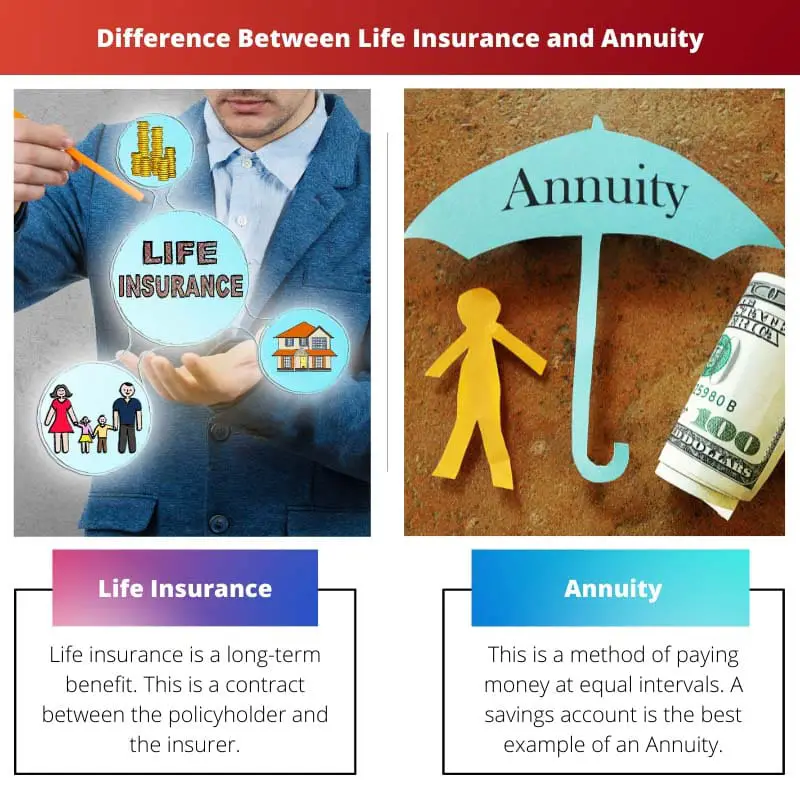

Životní pojištění je smlouva mezi pojistitelem a pojištěným, kde se garantuje výplata peněžní částky oprávněné osobě po smrti pojištěného. Pojištěná osoba musí platit pojistné, aby pojistka zůstala aktivní. An anuita je smlouva mezi pojišťovnou a fyzickou osobou, kde pojistitel vyplácí příjem ve splátkách po celou dobu života pojištěného. Poskytuje stálý příjem po odchodu do důchodu.

Životní pojištění je smlouva. Tato smlouva je uzavřena mezi pojistníkem a pojistitelem, kde pojistitel ručí za vyplacení peněžní částky po smrti držitele rodině.

Pojistník však musí pravidelně platit částku nebo částku. Tato částka se označuje jako pojistné, které musí zaplatit pojistník.

Anuita je příjem, který se vyplácí ve stejných intervalech. To rozděluje peníze v různých fondech podle pravidelného plánu. Tato pojistka nezahrnuje dávky pro případ smrti v závislosti na pojistce, kterou držitel uzavřel.

Anuita, jednodušeji řečeno, jsou peníze v příslušném držiteli spořící účet které lze provádět týdně, měsíčně, ročně nebo v pravidelném období.

Srovnávací tabulka

| Parametry srovnání | Životní pojistka | Anuita |

|---|---|---|

| Zásady | Roste v průběhu času | Distribuováno pod různými fondy |

| Příjem regulovaný | Příjemci | Držák |

| Platba | Po smrti pojistníka | Zabavení platby po smrti |

| Záleží na | Úmrtnost pojištěnců | Naděje dožití |

| Smrtná dávka | Ano | volitelný |

| Budoucí aktivum | Tvorba majetku | Majetek likviduje |

Co je životní pojištění?

Životní pojištění je dlouhodobý benefit. Jedná se o smlouvu mezi pojistníkem a pojistitelem.

Tato smlouva pokrývá finanční plnění pro pojistníka a rodinu držitele. Vyplácí peníze po smrti pojistníka. Pojistníci musí v pravidelných intervalech platit pojistné.

Pojistné je částka, kterou pojistník zaplatí pojišťovně.

Pojistka může po nějaké době dozrát a v tomto případě pojišťovna po určité době vyplatí pojistníkovi nebo rodině celou částku. Zásady jsou k dispozici v různých typech.

Životní pojištění chrání rodinu v případě, že je pojistník jedinou vydělávající osobou. Životní pojištění chrání rodinu před finančními omezeními.

Finanční omezení je největším problémem po smrti pojistníka, protože dochází ke ztrátě stálého příjmu. Rodina má stále ochranu kvůli životnímu pojištění.

Životní pojištění má daňové výhody. To je výhodné, protože tato pojistka poskytuje držiteli doživotí pojistníkovi. Životní pojištění vyplácí pojistné zpět jako jednorázovou částku rodině pojistníka. To poskytuje rodině podporu při splácení jakéhokoli dluhu.

Co je anuita?

Jedná se o způsob vyplácení peněz ve stejných intervalech. Spořicí účet je nejlepším příkladem anuity. Ty jsou klasifikovány podle plateb provedených na těchto účtech.

Platby lze provádět měsíčně, týdně nebo ročně. Vypočítávají se pomocí anuitních funkcí. Anuitní funkce počítají anuitu, která je vyplácena ve stejných intervalech.

Anuita je dvou kategorií okamžitá a splatná. Okamžitá anuita je částka, která se vyplatí na konci platby. To umožňuje, aby úroky narůstaly mezi první platbou a vydáním anuity.

Konec anuity se provádí v počátečních platebních obdobích. Platba je provedena okamžitě.

Existuje mnoho variant plateb. Existují pevné anuity, které se provádějí s pevnými platbami. Společnosti, které nabízejí pojištění, dávají pevný výnos s počáteční investicí.

V tomto případě cenné papíry a výměna provize neupravují fixní anuity. Odložená anuita vyplácí osobě po jejím odchodu do důchodu.

Variabilní anuity umožňují osobě provádět přímé investice. Osoba může investovat do jakéhokoli fondu, který je vytvořen na základě variabilních anuit.

Jedná se o registrované produkty. Tyto registrované produkty reguluje Komise pro cenné papíry a burzy. Pojišťovna poskytuje osobě dávky při úmrtí.

Hlavní rozdíly mezi životním pojištěním a anuitou

- Životní pojištění roste v průběhu času v závislosti na politice, ale anuita rozděluje finanční prostředky podle pravidelného plánu.

- Životní pojištění reguluje příjem pro oprávněné osoby po smrti držitele, ale anuita reguluje příjem držitele.

- Životní pojištění poskytuje výplatu po smrti držitele, ale anuita je, když se platba zabaví po smrti.

- Životní pojištění závisí na úmrtnosti pojištěného, ale anuita závisí na očekávané délce života.

- Životní pojištění je dávka pro případ smrti, ale anuita je pro dávku v případě smrti volitelná.

- Životní pojištění vytváří majetek, ale anuita likviduje majetek.

Poslední aktualizace: 23. srpna 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Je zajímavé, jak životní pojištění nabízí finanční ochranu oprávněným osobám, zatímco anuity poskytují garantovaný příjem během života pojistníka.

Ve skutečnosti je důležité pochopit rozdíly mezi nimi. Oba jsou cennými aspekty dlouhodobého finančního plánu.

Vlastnosti a rozdíly mezi životním pojištěním a anuitami podtrhují komplexní prostředí finančního plánování. Klíčové jsou komplexní znalosti.

Detailní nuance životního pojištění a anuit skutečně vyžadují vysokou úroveň finanční gramotnosti pro informované finanční plánování.

Mnohostranná povaha těchto finančních nástrojů rozhodně vyžaduje důkladné pochopení pro efektivní rozhodování.

Životní pojištění a anuita slouží odlišným účelům. Při plánování budoucnosti je důležité vzít v úvahu obojí.

Absolutně! Uvědomění si výhod a rozdílů mezi životním pojištěním a anuitami je klíčem k zajištění finanční budoucnosti.

Je fascinující, jak životní pojištění chrání rodinu v případě odchodu pojistníka, zatímco renty regulují příjem držitele. Oba hrají zásadní roli.

Rozhodně je důležité zvážit dopad těchto finančních nástrojů na dlouhodobý blahobyt jednotlivců a jejich rodin.

Nuance ve výhodách, které nabízí životní pojištění a anuity, rozhodně ilustrují potřebu komplexního finančního plánu.

Daňové výhody životního pojištění poskytují další vrstvu finančního zabezpečení pro rodinu pojistníka. Důležitá úvaha pro zajištění stability v nejistých časech.

Rozhodně, zejména tváří v tvář potenciálním finančním potížím, mohou takové výhody zmírnit nejistotu a poskytnout záchrannou síť.

Rozdíly ve výsledcích životního pojištění a rent, jako je vytvoření nemovitosti versus likvidace, zdůrazňují potřebu dobře vyvážené finanční strategie.

Složitá rovnováha mezi těmito dvěma finančními nástroji může rozhodně ovlivnit dlouhodobou finanční pohodu.

Souhlasím, že komplexní porozumění těmto výsledkům je zásadní pro zajištění finanční stability a bezpečnosti do budoucna.

Systematika anuit a způsoby, jakými poskytují příjmové toky, zdůrazňují důležitost diverzifikovaného přístupu k finančnímu plánování.

Určitě je nezbytné vyhodnotit roli anuit při zajišťování konzistentního toku příjmů, zejména v souvislosti s plánováním odchodu do důchodu.

Je nesporné, že různé mechanismy, jejichž prostřednictvím anuity nabízejí finanční stabilitu, zdůrazňují potřebu všestranného finančního přístupu.

Srovnávací tabulka poskytuje jasný přehled o kontrastech mezi životním pojištěním a anuitou. Jejich pochopení může významně ovlivnit finanční rozhodování.

Jasné, jak se jednotlivé parametry liší mezi životním pojištěním a anuitou, je skutečně důležité pro informovaná rozhodnutí.