Mange forskellige finansielle ordninger kan hjælpe dig med at beskytte og spare op til en behagelig pension. Men da alle pensionsordninger har deres egenskaber og fordele, er det ikke let at forstå, hvilken der passer til dit behov.

Nøgleforsøg

- En 401(k) er en bidragsdefineret pensionsordning, mens en pension er en ydelsesbaseret ordning.

- Medarbejdere bidrager til deres 401 (k) konti, mens arbejdsgivere finansierer pensionsordninger.

- 401(k) kontosaldi afhænger af markedsresultater, mens pensionsydelser er forudbestemte og garanterede.

401k vs pension

401(k) er en bidragsdefineret ordning, hvor medarbejdere kan bidrage med en procentdel af deres løn til en investeringskonto, og arbejdsgivere kan matche en del af bidraget. En pensionsordning er en ydelsesbaseret ordning, hvor arbejdsgivere garanterer en bestemt pensionsindkomst baseret på faktorer som løn og anciennitet.

I tilfælde af 401(k) kan du donere så meget af din indtjening, som du foretrækker, så længe du ikke går ud over de årlige betalingsgrænser.

I tilfælde af pension bestemmer din arbejdsgiver, hvor meget du vil donere. Desværre kan dette lejlighedsvis ende i underfinansiering. Underfinansierede pensioner er i fare for ikke at være værd at udbetale de lovede fordele.

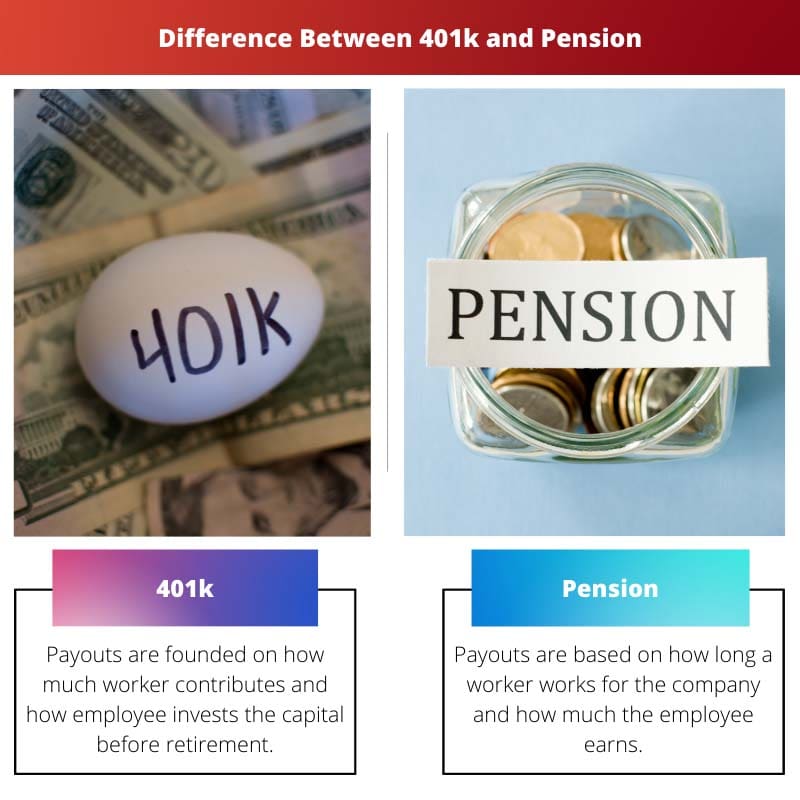

Sammenligningstabel

| Parametre for sammenligning | 401k | Pension |

|---|---|---|

| Udbetalinger | Udbetalingerne er baseret på, hvor meget arbejderen bidrager, og hvordan medarbejderen investerer kapitalen før pensionering | Udbetalingerne er baseret på, hvor længe en medarbejder arbejder for virksomheden, og hvor meget medarbejderen tjener |

| Hvor længe varer udbetalinger? | Indtil pengene slipper op | Forever |

| Hvem finansierer kontoen? | For det meste medarbejderen (en arbejdsgiver kan passe nogle donationer) | Mest arbejdsgiveren |

| Hvem administrerer investeringerne og bærer investeringsrisikoen? | Primært medarbejderen | Primært arbejdsgiveren |

| Hvem har kontrol over penge før pensionering? | En medarbejder kan flytte penge til en anden 401k, hvis han forlader virksomheden (kaldet en rollover) | Arbejdsgiveren beholder indtil medarbejderen går på pension |

Hvad er 401k?

A 401k ordningen er en af de mest kendte strukturer i en bidragsbaseret ordning. Med en 401k, vælger du at donere et beløb af din indkomst til en pensionskonto, hvis investeringer du håndterer.

Enhver investeringsudvikling og vækst i en 401k opstår skattefrit, og der er ingen hætte om fremme af en privat konto.

Med en traditionel 401k er den kapital, du bidrager med fra din indkomst, udeladt fra din skattepligtige indtjening, hvilket betyder, at du får et skattestop nu.

Forskellige arbejdsgivere foreslår lignende bidrag med deres 401(k)-ordninger, hvilket betyder, at de donerer ekstra penge til en medarbejderkonto (op til et bestemt niveau), når medarbejderen forbereder deres bidrag.

Hvad er pension?

En pensionsordning (også kendt som en ydelsesordning) er en pensionskonto finansieret og sponsoreret af din arbejdsgiver. Det er baseret på en teknik, der involverer din alder, løn og det antal år, du har optrådt og tjent i dit firma.

Med en pension sikrer din arbejdsgiver dig et fast månedligt gebyr, der starter ved pensionering og varer resten af dit liv.

Med pensioner overtager din arbejdsgiver alle truslerne om at give dig løn på pension. De lægger formue væk for dig hvert år, du arbejder og organiserer investeringer i løbet af din pensionskasses levetid.

Hovedforskellen mellem 401k og pension

Følgende hovedforskelle mellem 401k og pensionsordninger kan tilføjes som angivet nedenfor:

- Det er ikke nemt for medarbejderne at se, hvor deres kapital er investeret, og hvordan det udføres. Der er ikke noget valg som en pensionsordning.

- Pensioner bliver ofte opdaget som den tilsyneladende sejrherre. Men den smarte måde med en 401k-plan kan give fordele, der gør en behagelig og lykkelig pensionering.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Sidst opdateret: 19. august 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Pensionsplanlægning er en kompleks proces, og det er afgørende for enkeltpersoner at forstå skellene mellem 401(k) og pensionsordninger.

Forskellige individer kan finde forskellige planer for at være mere egnede baseret på deres pensionsmål og økonomiske forhold.

Styring af investeringer og varigheden af udbetalinger er centrale overvejelser i pensionsplanlægningen.

At forstå omfanget af investeringsstyring i 401(k)-planer og arbejdsgivernes rolle i pensionsfonde er afgørende, når man planlægger at gå på pension.

Informeret beslutningstagning er afgørende for en sikker pension.

Mens 401(k)-ordninger tilbyder investeringsfleksibilitet, tilbyder pensioner en pålidelig kilde til pensionsindkomst, begge med deres egne fordele.

Det er vigtigt at erkende afvejningen mellem disse muligheder.

Niveauet af kontrol over pensionsopsparing er en vigtig forskel mellem disse to typer pensionsordninger.

Arbejdsgivere spiller en væsentlig rolle i at forme pensionslandskabet for deres ansatte gennem disse planer.

Graden af risiko, der er forbundet med disse planer, påvirker også beslutningstagningen.

Disse pensionsordninger har betydelige konsekvenser for enkeltpersoners økonomiske velbefindende, og valget af plan bør foretages under nøje overvejelse af individuelle forhold.

At forstå bidragene, udbetalingerne og finansieringen af hver plan er afgørende for pensionsplanlægning.

Arbejdsgiverens finansiering og styring af investeringer udgør forskellige risici og belønninger i disse planer.

Pensioner finansieres af arbejdsgivere, der tilbyder en forudsigelig strøm af indkomst ved pensionering, mens 401 (k) konti afhænger af medarbejderbidrag og markedspræstationer.

Pensionsydelsernes garanterede karakter giver økonomisk sikkerhed for pensionister.

At navigere i forskellene mellem pensions- og 401(k)-ordninger kræver gennemtænkt refleksion over økonomiske mål og risikotolerance.

Det er vigtigt at vurdere de langsigtede konsekvenser af disse planer på pensionsindkomsten.

Behovet for en sikker pensionering kræver omhyggelig undersøgelse af disse muligheder.

401(k)-ordninger giver dig mulighed for at investere en del af din løn på det finansielle marked, mens pensioner er baseret på et fast beløb, du vil modtage efter pensionering.

Ja, og medarbejderne kan vælge, hvor meget de vil bidrage til deres 401(k).

401(k) giver enkeltpersoner stor kontrol over deres pensionsbidrag, mens pensionsordninger er mere restriktive med hensyn til medarbejdervalg.

Absolut, friheden til at træffe investeringsbeslutninger i en 401(k) er en væsentlig fordel.

Det er vigtigt at forstå nuancerne i hver plan for at kunne træffe en informeret beslutning om pensionsopsparing.