Regnskab er et komplekst emne, der skal overveje forskellige tidsperioder og koncepter for at holde styr på finansielle transaktioner både i kontanter og i kredit.

Periodiserings- og udsættelseskoncepter bruges til at håndtere akkumulerende og fremtidige transaktioner, der skal huskes på, når der laves handler.

Nøgleforsøg

- Periodisering er regnskabsmæssige justeringer for indtjente indtægter eller udgifter, der er afholdt, men ikke registreret eller betalt, hvilket sikrer, at regnskaber stemmer overens med periodiseringsmetoden.

- Udskydelser opstår, når en virksomhed modtager eller betaler kontanter for transaktioner, der vil blive indregnet som indtægter eller omkostninger i fremtidige regnskabsperioder.

- Periodiseringer hjælper med at matche indtægter og udgifter til den relevante periode, mens udsættelser udskyder indregningen af visse transaktioner for at afspejle deres økonomiske virkning nøjagtigt.

Periodisering vs udsættelser

Periodisering er transaktioner, der er optjent eller afholdt, men som endnu ikke er blevet registreret. Udskydelser er transaktioner, der er blevet registreret, men endnu ikke er optjent eller afholdt. Periodisering er indtægter optjent, men endnu ikke modtaget, mens udsættelser er forpligtelser, der er registreret, men endnu ikke pådraget.

Periodiseringsbegrebet i finans refererer til praksis med at registrere transaktioner, når de er foretaget i stedet for, når de betales. Periodisering involverer at lægge beløb sammen over en periode, indtil de er betalt.

Periodiseret indkomst refererer til indkomst, for hvilken der er udført arbejde, men tilbagebetaling.

Udskydelser refererer til de indtægter eller udgifter, der skal overføres til fremtiden og betales senere, selvom de har en effekt i nutiden.

Disse tilføjer også beløb over en periode, og de forfalder i den senere periode regnskab perioder. Skatter er udskydelser i sin natur, fordi de tilføjer og forfalder til betaling ved årets udgang.

Sammenligningstabel

| Parametre for sammenligning | Periodeafgrænsning | Udsættelser |

|---|---|---|

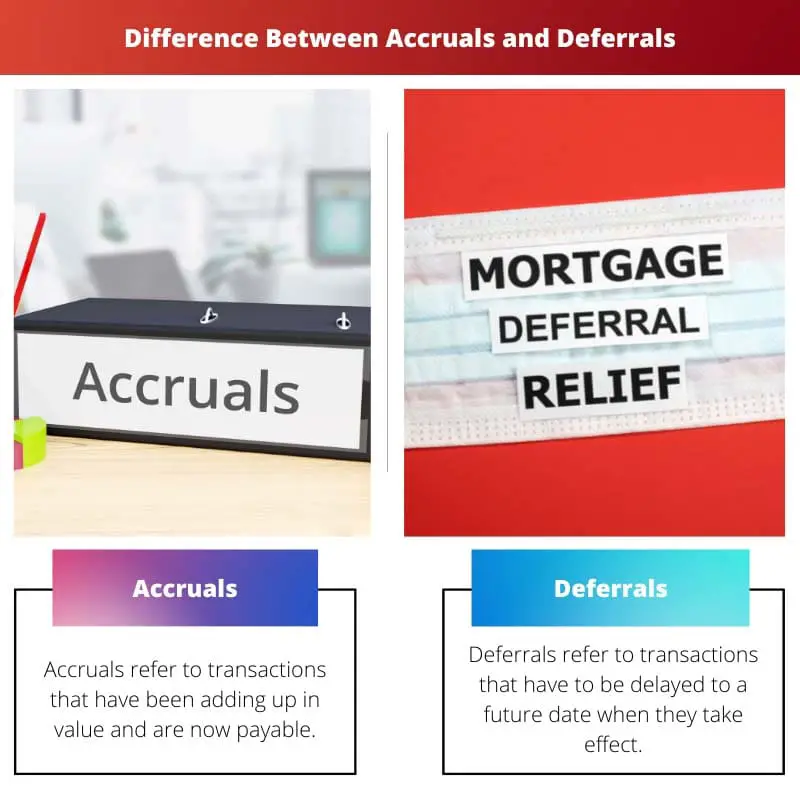

| Betydning | Periodiseringer refererer til transaktioner, der er steget i værdi og nu skal betales. | Udskydelser henviser til transaktioner, der skal udskydes til en fremtidig dato, hvor de træder i kraft. |

| Natur | Periodisering er baseret på forsigtighedsbegrebet regnskab, hvor udgifter tages i betragtning, men indkomster ikke. | Udskydelser understreger det kontante aspekt af regnskab, hvor selv om betaling er modtaget, sker registrering, når arbejdet er udført. |

| Regnskabsbehandling | Disse registreres i den aktuelle periode og forfalder på forhånd. | Disse vil blive registreret i næste regnskabsperiode. |

| analogi | Hvis en person tager et lån, betaler han ikke renter med det samme, men senere. | Hvis en virksomhed modtager forudbetalinger for arbejde, der ikke er leveret, registreres det senere, når arbejdet er udført. |

| Eksempler | Kreditkøb, afgifter, forudgående leje og renter på lån. | Udskudte indtægtsudgifter, annoncer og abonnementsbaserede tjenester. |

Hvad er periodiseringer?

Periodisering refererer til indtægter eller udgifter, der har akkumuleret over tid, og som er forfalden i den aktuelle regnskabsperiode.

Dette gøres for, at regnskabstransaktioner, der har været akkumulerende, og betalinger, der er udestående, kan afsluttes ved regnskabsperiodens afslutning.

En forklaring på periodisering kan gives gennem periodiseret indkomst, som henviser til den indkomst, som arbejdet er udført for, men som endnu ikke er krediteret arbejderens konto. Det skyldes dem og vil blive betalt i regnskabsperioden.

Periodiseringer tages i betragtning, fordi de påvirker en virksomheds position og virksomhed, selvom penge ikke er blevet udvekslet, da arbejdet er aktivt involveret, og aktieoverførsel kan også være involveret i transaktionen.

De er nødvendige for at holde styr på finansielle aktiviteter, som ellers ville blive ignoreret på grund af manglende kontantoverførsel.

Periodisering fungerer under periodiseringsbegrebet regnskab, som siger, at indtægter og udgifter bogføres i regnskabsbøgerne, uanset om der er foretaget betaling i deres henseende eller ej.

De udlignes ved at betale eller modtage betaling i slutningen af regnskabsperioden eller kontrakten.

Hvad er udsættelser?

Udskydelser refererer til de transaktioner, der skønt har fundet sted på nuværende tidspunkt, men som vil blive indregnet på et tidspunkt i fremtiden, hvilket afhænger af virksomheden.

De er lavet, så de regnskaber, der offentliggøres af virksomheden, er mere nøjagtige til at repræsentere deres økonomiske og overordnede situation.

Udskydelser er de betalinger, der er modtaget på forhånd, og som vil påvirke virksomheden i fremtiden, derfor er de ikke inkluderet i indeværende år.

Det omfatter også udgifter, der er betalt, men som ikke er forfaldne i indeværende periode. De letter nøjagtig sporing af betalinger ved at begrænse dem til det tidspunkt, de faktisk foretages eller modtages.

Et eksempel på en udskydelse ville være forudbetalt leje, i hvilket tilfælde lejen ikke er forfalden på nuværende tidspunkt, men en lejer betaler den før tid. Dette er en udsættelse for udlejeren da han ikke har udlånt servicen til sit hus, men stadig modtaget pengene.

Udskydelser fungerer også under periodiseringskonceptet regnskab og letter nøjagtig vedligeholdelse af regnskaber, da en kvittering skal noteres, selvom arbejdet stadig er forfaldent, og det vil blive bragt til termin senere.

Andre eksempler på udsættelser omfatter abonnementer, produktindskud, forskudsindkomst, forudbetalte regninger osv.

Vigtigste forskelle mellem periodiseringer og udsættelser

- Periodiseringer refererer til betalinger eller indkomster, der er blevet fremført til nutiden, mens udsættelser refererer til at overføre indtægter og udgifter til fremtiden.

- Påløbne udgifter refererer til de betalinger, som en virksomhed skal foretage i nutiden, mens udskudte udgifter refererer til de udgifter, der er blevet betalt på forhånd.

- Påløbne indkomster er de betalinger, der stadig skal modtages for allerede udført arbejde, derfor er de aktiver, mens udskudte indkomster modtages for ugjort arbejde.

- Ved udsættelser udveksles penge først, mens der i periodiseringer er penge involveret senere, og arbejdet udføres først.

- Periodiseringer fører til stigning i aktiver og fald i omkostninger, hvorimod udskydelser fører til stigning i forpligtelser og omkostninger.

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

Sidst opdateret: 13. juli 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Emnet er komplekst, men din detaljerede forklaring gør det lettere at forstå. Fantastisk artikel!

Helt bestemt. Sammenligningstabellen er meget effektiv til at fremhæve forskellene mellem periodiseringer og udsættelser.

Artiklen giver et omfattende overblik over periodiseringer og udskydelser, og hvordan de bidrager til nøjagtig regnskabsføring.

Meget informativ artikel, især for personer, der ønsker at forbedre deres forståelse af regnskabskoncepter.

Denne artikel opdeler effektivt komplekse regnskabskoncepter i forståelige komponenter. Velskrevet og indsigtsfuld.

Absolut, de præsenterede oplysninger er afgørende for en klarere forståelse af regnskabsterminologi og -praksis.

Sammenligningstabellen var især nyttig til at skelne mellem periodiseringer og udsættelser. Fantastisk artikel!

Jeg fandt indholdet ret nyttigt og godt præsenteret. De angivne eksempler tilføjer mere klarhed til begreberne.

Artiklen giver detaljeret indsigt og karakteren af periodiseringer og udsættelser, hvilket gør den til en værdifuld ressource for dem, der er interesserede i regnskab.

Faktisk demonstrerer artiklen effektivt betydningen og implikationerne af periodiseringer og udsættelser.

Det er fantastisk information, tak fordi du præsenterede det på en så klar og kortfattet måde.

Absolut! Artiklen er kortfattet og hjælpsom til at forstå komplekse regnskabskoncepter.