En virksomhed eller en virksomhed har mange aktiver, som øjeblikkeligt kan konverteres til kontanter, når virksomheden eller virksomheden har brug for det. Disse aktiver købes med de genererede penge som indtægt.

En ting, der har en økonomisk værdi, kaldes et aktiv. Aktiver kan være af forskellige typer, som nemt og sikkert udveksles, når det er nødvendigt.

Omsætningsaktiver og likvide aktiver bruges til at bestemme eller analysere den kortsigtede situation for en virksomhed eller en virksomhed ved hjælp af forholdsanalyse.

Nøgleforsøg

- Omsætningsaktiver omfatter kontanter, likvider og andre aktiver, der forventes at blive konverteret til kontanter eller opbrugt inden for et år. I modsætning hertil er likvide aktiver specifikt kontanter eller aktiver, der nemt og hurtigt kan konverteres til kontanter.

- Likvide aktiver giver mere umiddelbar finansiel fleksibilitet for en virksomhed, da de kan bruges til at dække kortfristede forpligtelser eller fonde operationer.

- Omsætningsaktiver omfatter en bredere vifte af aktiver, såsom varebeholdninger og tilgodehavender, som måske ikke så let eller hurtigt kan konverteres til kontanter som likvide aktiver.

Omsætningsaktiver vs likvide aktiver

Omsætningsaktiver forventes at blive konverteret til kontanter inden for et år eller en normal driftscyklus for en virksomhed. Likvide aktiver er aktiver, der nemt og hurtigt kan omsættes til kontanter uden væsentligt værditab, og det omfatter kontanter og kundefordringer.

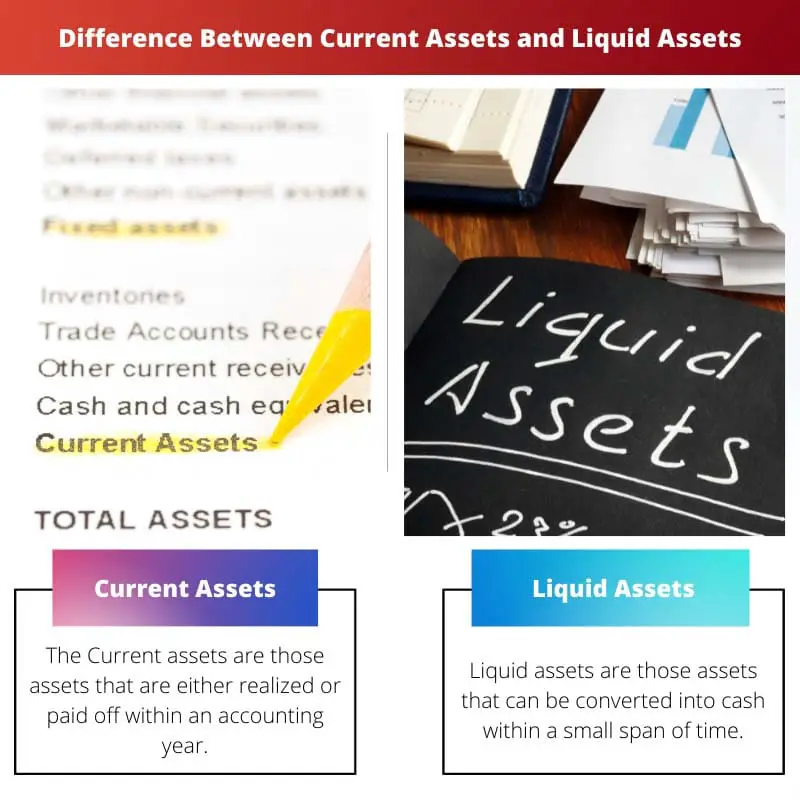

Omsætningsaktiver er de aktiver, der enten realiseres eller afbetales inden for et regnskabsår. Værdien af Omsætningsaktiver beregnes på den laveste værdi mellem kostværdien og markedsværdien.

Omsætningsaktiver konverteres til likvid form for at betale de kortfristede forpligtelser.

Likvide aktiver er de aktiver, der kan konverteres til likvid form eller kontanter inden for et kort tidsrum. Likvide aktiver konverteres til deres likvide form eller kontantform, mens markedsværdien bevares.

Sammenligningstabel

| Parametre for sammenligning | Omsætningsaktiver | Likvide aktiver |

|---|---|---|

| Forskel | Omsætningsaktiver er de aktiver, der enten realiseres eller afbetales inden for et regnskabsår. | Likvide aktiver er de aktiver, der kan konverteres til kontanter inden for et kort tidsrum. |

| På regnskab | Omsætningsaktiver vises på debetsiden af regnskabet. | Likvide aktiver er en del af omsætningsaktiverne. |

| Konvertibilitet til kontanter | Omsætningsaktiver er mindre let at konvertere end likvide aktiver. | De likvide aktiver er allerede i flydende form eller bliver nemt konverteret. |

| Beslutningstagning | Omsætningsaktiver bruges til at vurdere virksomhedens likviditet. | Likvide aktiver kan bruges til at fremhæve forpligtelser. |

| Eksempler | Nogle eksempler på omsætningsaktiver er kontanter i banken, kontanter, debitor, kortfristede investeringer, tilgodehavender regning, forudbetalte udgifter, varebeholdninger mv. | Nogle eksempler på likvide aktiver er kontanter i banken, kontanter i hånden, likvide midler, investeringsforeninger, aktier, skatkammerbeviser, obligationer, forudbetalte udgifter, periodiseret indkomst, statsobligationer, omsættelige værdipapirer osv. |

Hvad er omsætningsaktiver?

Omsætningsaktiver er de aktiver, der enten realiseres eller afbetales inden for et regnskabsår. De kaldes også kortfristede aktiver eller cirkulerende aktiver, cirkulerende kapital eller flydende aktiver.

Disse aktiver konverteres nemt til kontanter og er derfor meget likvide eller allerede tilgængelige i likvid form.

Normalt konverteres omsætningsaktiver i en virksomhed til likvid form for at betale de løbende forpligtelser.

Omsætningsaktiver vises som forskellige hoveder i regnskabet. Værdien af Omsætningsaktiver beregnes på den laveste værdi mellem kostværdien og markedsværdien.

Omsætningsaktiver bruges til at beregne nuværende forhold for en virksomhed eller virksomhed. Omsætningsaktiver er mindre let at konvertere end likvide aktiver.

Der anvendes kortfristede midler, mens de omsætningsaktiver finansieres. Omsætningsaktiver genererer et flydende gebyr.

Nogle eksempler på omsætningsaktiver er kontanter i banken, kontanter, debitor, kortfristede investeringer, tilgodehavender regning, forudbetalte udgifter, varebeholdninger mv.

Hvad er likvide aktiver?

Likvide aktiver er de aktiver, der kan konverteres til kontanter inden for et kort tidsrum. Likvide aktiver konverteres til deres likvide form eller kontantform, mens markedsværdien bevares.

Likvide aktiver er let konverterbare i likvid form eller kontant form end de omsætningsaktiver.

Kontanter i hånden er det mest likvide aktiv, der findes i virksomheden eller en virksomhed, efterfulgt af midler, som en virksomhed eller en virksomhed kan hæve.

Likvide aktiver er en del af omsætningsaktiverne. Købere eller virksomheder bruger denne type aktiv.

Nogle eksempler på likvide aktiver er kontanter i banken, kontanter i hånden, likvide midler, investeringsforeninger, aktier, skatkammerbeviser, obligationer, forudbetalte udgifter, periodiseret indkomst, statsobligationer, omsættelige værdipapirer osv.

Vigtigste forskelle mellem omsætningsaktiver og likvide aktiver

- Omsætningsaktiver er aktiver, der enten realiseres eller afbetales inden for et regnskabsår, hvorimod likvide aktiver er dem, der kan konverteres til kontanter inden for kort tid.

- Omsætningsaktiver er mindre let konverterbare end likvide aktiver, hvorimod likvide aktiver allerede er i likvid form eller let kan konverteres.

- Nogle eksempler på omsætningsaktiver er kontanter i banken, kontanter, debitor, kortfristede investeringer, tilgodehavender regning, forudbetalte udgifter, varebeholdninger osv., mens nogle eksempler på likvide aktiver er kontanter i banken, kontanter i hånden, likvider, investeringsforeninger, aktier, skatkammerbeviser, obligationer, forudbetalte udgifter, påløbne indtægter, statsobligationer, omsættelige værdipapirer osv.

- Omsætningsaktiver vises på debetsiden af regnskabet, mens likvide aktiver er en del af omsætningsaktiverne.

- Omsætningsaktiver bruges til at vurdere virksomhedens likviditet, mens likvide aktiver kan bruges til at fremhæve forpligtelserne.

- https://hrcak.srce.hr/index.php?show=clanak&id_clanak_jezik=333863

- https://repository.vnu.edu.vn/handle/VNU_123/77056

Sidst opdateret: 13. juli 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Denne artikel giver et omfattende overblik over nuværende og likvide aktiver, hvilket er meget informativt for handelsstuderende. Sammenligningstabellen er særlig nyttig for en klar forståelse.

Indlægget gør et godt stykke arbejde med at forklare forskellene mellem nuværende og likvide aktiver. Eksemplerne brugt til at illustrere hvert af deres koncepter gør artiklen let at forstå.

Jeg synes, at artiklen er ret lærerig og engagerende og giver dybdegående viden om forskellene mellem omsætnings- og likvide aktiver. Det kunne have inkluderet et casestudie for yderligere at illustrere begreberne.

Artiklen forklarer kortfattet nøglebegreberne for omsætnings- og likvide aktiver. Nogle virkelige eksempler fra kendte virksomheder/selskaber ville dog have været gavnlige.

Artiklen giver en god mængde information om nuværende og likvide aktiver. Det hjælper med at afklare, hvilke aktiver der giver mere umiddelbar finansiel fleksibilitet.

Artiklen mangler klarhed over de praktiske implikationer og anvendelser af at forstå forskellene mellem omsætnings- og likvide aktiver. Dette udvandede artiklens dybde.