En virksomheds aktiver og tilgodehavender kan klassificeres i to dele: omsætningsaktiver og langfristede aktiver. Omsætningsaktiver er aktiver, som virksomheden vil beholde på kort sigt med det mål at omsætte til penge, nemlig omsætning eller kontanter.

Hvorimod langfristede aktiver opbevares og indsamles i en længere periode, der rækker til i visse 1 til 2 år. Omsætnings- og langfristede aktiver er begge nødvendige for en virksomheds problemfri drift.

Der er adskillige forskelle mellem disse to verdener, og denne artikel vil sikre, at eventuelle misforståelser, du måtte have om nuværende og langfristede aktiver, fjernes ved at sammenligne dem side om side og vise deres forskelle.

Nøgleforsøg

- Omsætningsaktiver, såsom varelager og tilgodehavender, kan nemt konverteres til kontanter inden for et år.

- Langfristede aktiver, såsom materielle anlægsaktiver, er langsigtede investeringer, der tager mere end et år at likvidere.

- Omsætningsaktiver giver likviditet til den daglige forretningsdrift, mens langfristede aktiver bidrager til en virksomheds langsigtede vækst og stabilitet.

Omsætningsaktiver vs. anlægsaktiver

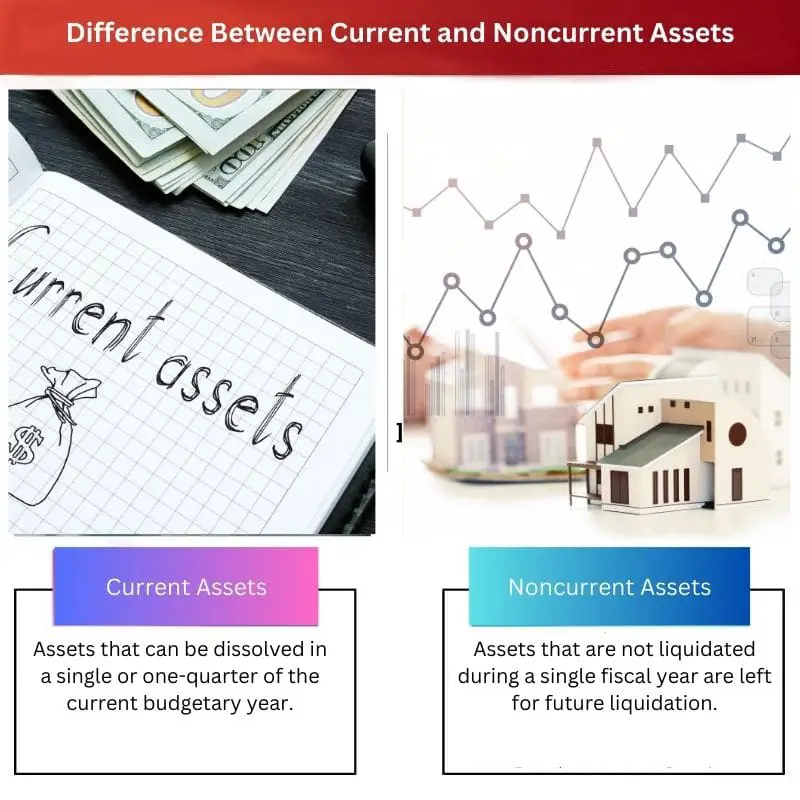

Omsætningsaktiver kan defineres som summen af alle aktiver eller ressourcer, der let kan konverteres til kontanter og vil fremgå af en resultatopgørelse og balance. Langfristede aktiver er aktiver, der ikke afvikles i et regnskabsår, men efterlades til afvikling. Den er tilbage i et eller to regnskabsår.

Omsætningsaktiver er summen af alle ressourcer eller aktiver, der hurtigt og nemt kan konverteres til kontanter og også vises på en resultatopgørelse og balance. Egenkapital, tilgodehavender fra salg, kontosaldo og tilgængelige penge er alle forekomster af omsætningsaktiver.

Alle disse råvarer er klassificeret som omsætningsaktiver i regnskaber, fordi de hurtigt og nemt kan konverteres til kontanter. Nogle få kontante alternativer indgår også i omsætningsaktiver.

Derfor betragtes alle aktiver, der kan omdannes til kontanter på omkring et til fire år, omsætningsaktiver.

Langsigtede investeringer og lange varige overskudsbaser, hvor det dagsværdibeløb ikke vil blive indregnet inden for regnskabsåret, betegnes som anlægsaktiver. De er uigennemsigtige eller illikvide, hvilket betyder, at de ikke hurtigt kan omdannes til kontanter.

Nogle eksempler på langfristede aktiver omfatter værdipapirer, proprietær information, ejendomsudvikling og teknologisk udstyr. På en virksomheds balance er langfristede aktiver opført; i en virksomheds investeringsopgørelse medregnes disse dog ikke.

Sammenligningstabel

| Parametre for sammenligning | Omsætningsaktiver | Langfristede aktiver |

|---|---|---|

| Betydning | Aktiver, der kan opløses i en enkelt eller en fjerdedel af indeværende regnskabsår. | Aktiver, der ikke afvikles i løbet af et enkelt regnskabsår, efterlades til fremtidig afvikling. |

| Tidsvarighed | Et års varighed tages i betragtning for nuværende eller øjeblikkelige aktiver. | Mere end et eller to regnskabsår. |

| Arbejdskapital | Ja, omsætningsaktiver tælles som driftskapital. | Nej, langfristede aktiver tælles ikke som arbejdskapital. |

| Værdi og markedsstandard | Det sælges til en rentabel markedsværdi | Det sælges til tabsværdi. Normalt mindre end aktivets afskrivningsværdi. |

| Skatter | Skatterne resulterer i et forretningsoverskud, da aktivet sælges i økonomisk fortjeneste. | Skatteresultatet er et forretningstab. |

Hvad er et omsætningsaktiv?

Når regnskabsoplysninger er opbygget ud fra tilgængelighed, består ”omsætningsaktiver” af likvide aktiver og kontanter eller lignende aktiver, der øjeblikkeligt kan opbruges, hvilket er den første budgetpost på ressourcesiden af virksomhedens balance. Kommercielle papirer, der er lige så likvide som kontanter, bruges almindeligvis som likvide midler.

Leverandørgæld er en type omsætningsaktiv, der betyder det beløb, som virksomheden skylder låntagere, til hvem det har solgt produkter på kredit.

Et andet vigtigt omsætningsaktiv er aktier; hver virksomhed skal beholde en vis mængde opgørelse at drive, men både for høje og lave lageromkostninger er uønskede.

Omsætningsaktiver er arbejdskapital af organisationen og anses for at være meget ressourcestærke, da de har et kort opholdstid, og disse kan medføre gode mængder af forretningsoverskud for organisationen. Disse aktiver er de vigtigste, fordi de indgår i virksomhedens balance.

Disse aktiver sælges til markedsværdi og nogle gange højere. Fungerende ressourcer, også kaldet de nuværende aktiver, er vigtige for en virksomhed, fordi de bruges til at finansiere virksomhedens behov for driftskapital.

Enhver virksomhed har brug for penge for at opfylde de daglige forpligtelser, der følger med at drive forretning.

Da likvide aktiver kan afvikles på kort tid, er det vigtigt for ledelsen at tilpasse sig deres kortsigtede finansieringsbehov.

Hvad er anlægsaktiver?

Et anlægsaktiv er et aktiv, der ikke sælges i en periode på et år. Disse aktiver præsenteres også i en virksomheds årsregnskab.

Langsigtede aktiver er ikke likvide som omsætningsaktiver og holdes ikke for at sælge dem på kort sigt, fordi de opbevares til fremtidige formål, måske eller måske ikke er for-profit-gevinst.

En af disse typer af langsigtede aktiver er langsigtede investeringer bestående af egenkapital og gæld, som vil blive holdt af virksomheden i lang tid. Langsigtede aktiver omfatter også de ejendomsrettigheder, en virksomhed har i andre virksomheder.

Et anlægsaktiv er mere påkrævet for at forblive funktionelt og trives med tiden i stedet for den umiddelbare faktor, der tages i betragtning i omsætningsaktiver.

Langfristede aktiver omfatter en industris positive omdømme, registreret varemærke, intellektuel ejendomsret, patentbeskyttelse og så videre. Virksomheder spreder de samlede omkostninger over flere år, da anlægsaktiver har en længere brugstid.

Denne procedure hjælper med at undgå betydelige tab i perioder med kapitaludvidelse.

Langfristede aktiver, såsom ejendom eller udstyr og alt, hvad der er håndgribeligt og er ansvarligt for arbejdsstyrken, er tilfælde af langfristede aktiver. Immaterielle ressourcer omfatter langsigtede besiddelser såsom gældsbeviser eller ejendomsudvikling og finansielle aktiver i andre virksomheder.

Immaterielle langsigtede aktiver omfatter ophavsrettigheder, kundedatabaser og goodwill opnået gennem en virksomhedssammenslutning.

Vigtigste forskelle mellem omsætnings- og anlægsaktiver

- Omsætningsaktiver likvideres let, men at likvidere langfristede aktiver er et hårdt arbejde for folk i organisationer.

- Holdetiden for omsætningsaktiver er et til et kvartal år, mens langfristede aktiver forbliver længere med mindre markedsværdi.

- Omsætningsaktiver er en del af arbejdskapitalen, hvorimod langfristede aktiver ikke er en del af arbejdskapitalen.

- Omsætningsaktiver er umiddelbare, som kontanter og tilgodehavender, mens langfristede aktiver opbevares til sen brug, som møbler og elektronik.

- Salg af omsætningsaktiver resulterer i forretningsoverskud, men salg af langfristede aktiver resulterer i forretningstab eller en mindre chance for at være et forretningsoverskud.

- https://corporatefinanceinstitute.com/resources/knowledge/accounting/current-assets/

- https://groww.in/p/non-current-assets/

Sidst opdateret: 13. juli 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Forklaringen af nuværende og langfristede aktiver i denne artikel var meget detaljeret og let at forstå. Det er en værdifuld ressource for alle, der ønsker at udvide deres økonomiske viden.

Denne artikel fremhæver effektivt betydningen af nuværende og langfristede aktiver i en virksomheds finansielle struktur. Jeg satte pris på den detaljerede sammenligningstabel, der klart skitserer deres forskelle.

Jeg sætter stor pris på den omfattende sammenligning mellem omsætnings- og langfristede aktiver, der præsenteres i denne artikel. De vigtigste takeaways og klare definitioner gør det lettere for læserne at forstå emnet.

Dette indlæg gjorde et godt stykke arbejde med at illustrere vigtigheden af både nuværende og langfristede aktiver i en virksomheds drift. Absolut værd at læse for alle, der ønsker at øge deres økonomiske viden.

Denne artikel fjernede alle misforståelser, jeg havde om nuværende og langfristede aktiver. Jeg fandt det yderst nyttigt og indsigtsfuldt at forstå de økonomiske aspekter af en virksomhed.

Jeg fandt artiklen ret informativ og velforklaret. Det giver en klar forståelse af forskellene mellem omsætnings- og langfristede aktiver, hvilket er afgørende for alle, der er interesseret i at forstå virksomhedens økonomi.

Artiklen gav et omfattende overblik over forskellene mellem omsætnings- og langfristede aktiver. Det er en fordel for dem, der ønsker at få en dybere forståelse af økonomiske begreber.

Det er vigtigt at forstå forskellene mellem omsætnings- og langfristede aktiver, og denne artikel gjorde et fantastisk stykke arbejde med at nedbryde det på en kortfattet måde. En fantastisk ressource for alle, der er interesseret i at lære mere om virksomhedens økonomi.