Udtrykket "revision" refererer til processen med at undersøge eller inspicere regnskabsbøgerne af revisorer. Efter gennemsyn af bøger kontrolleres beholdningen fysisk for at sikre, at alle afdelinger følger det påkrævede dokumentationssystem. Dette hjælper med at fastslå den økonomiske nøjagtighed af regnskaberne leveret af organisationen.

Nøgleforsøg

- Medarbejdere i organisationen udfører en intern revision, mens en uafhængig ekstern revisor udfører en ekstern revision.

- Den interne revision fokuserer på effektiviteten og effektiviteten af organisationens interne kontroller. I modsætning hertil fokuserer ekstern revision på at verificere nøjagtigheden af regnskaber og sikre overholdelse af regnskabsstandarder.

- Intern revision rapporterer til ledelsen, mens ekstern revision rapporterer til aktionærer eller andre interessenter.

Intern revision vs ekstern revision

Forskellen mellem intern revision og ekstern revision er, at førstnævnte udføres af medarbejderne i virksomheden (Derfor udtrykket intern). På den anden side udfører revisorer, der arbejder for et eksternt revisionsfirma, en ekstern revision. Disse revisorer er ansat af virksomheden specifikt til dette formål.

Intern revision er den form for revision, der udføres af en intern revisor for at gennemgå virksomhedens operationelle aktiviteter. Denne proces hjælper med at forbedre og evaluere effektiviteten af risikostyring i virksomheden. Det hjælper også med at finde ud af, om virksomheden arbejder i overensstemmelse med alle gældende regler og forskrifter.

En ekstern revision er en revision udført af en uafhængig revisor for at undersøge virksomhedens regnskaber nøje. Dette hjælper med at finde ud af, om nogen af virksomhedens ansatte er involveret i underslæb eller bedrageri, og om der er en fejl i finansbøgerne.

Sammenligningstabel

| Parametre for sammenligning | Intern revision | Ekstern revision |

|---|---|---|

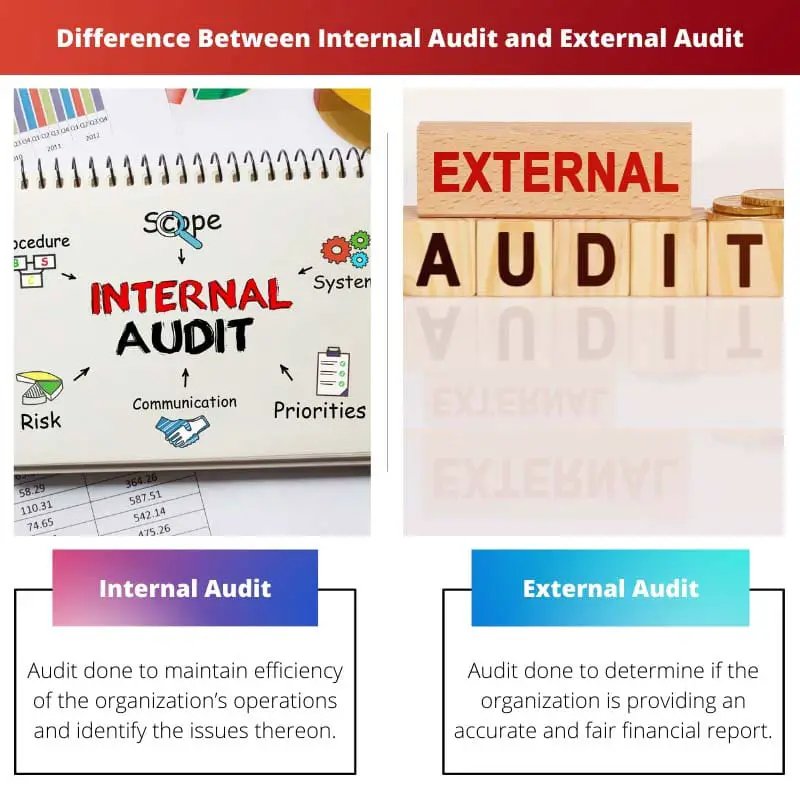

| Definition | Revision udført for at opretholde effektiviteten af organisationens drift og identificere problemerne herom. | Revision udført for at afgøre, om organisationen leverer en nøjagtig og retvisende finansiel rapport. |

| Hvem gør det | Ansatte i virksomheden (der kender revision) | Uafhængige revisorer, der på ingen måde er relateret til organisationen |

| Brugere af revisionen | Generelt medlemmer af organisationen (ledelse af den del, der revideres, BIR) | Eksternt til organisationen som kunder, potentielle kunder mv. |

| Objektiv | At evaluere rutineprocessen og finde måder til forbedringer | For at verificere organisationens regnskaber |

| Krav | Ikke en nødvendighed, men anbefales | Obligatorisk for hver separat juridisk enhed eller organisation |

Hvad er en intern revision?

Det er en proces, der skal sikre, at organisationen overholder alle etablerede regler og forskrifter. Enhver afvigelse fra regler og forskrifter kommer til syne gennem denne proces. Det udføres af en revisor, som også har andre roller i organisationen.

Interne revisorer er ansvarlige over for bestyrelsen eller bestyrelsen, revisionsudvalget eller regnskabsføreren. Deres hovedopgaver omfatter følgende:

- Vurdering af risikostyring

- Rådgivning af ledelsen på alle niveauer i organisationen

- Bekræft oplysningerne og analyse af operationer

- Evaluering af risiko og kontroller

- Samarbejde med forskellige andre forsikringsudbydere

Det hjælper organisationen med at forstå forskellige forbedringsområder. Det hjælper med at identificere kontrolnedbrud, omfanget af tab og potentiel svindel. Det holder konstant kontrol med personalet i organisationen. De forbliver forsigtige med deres job på grund af frygten for, at interne revisorer fanger deres fejl.

Det spiller en væsentlig rolle i at reducere omkostningerne. Det hjælper med at identificere områder, hvor penge bliver brugt ubrugeligt. Dette kan kun ske, hvis revisor er kvalificeret til disse opgaver.

Det konstateres dog, at ledelsen er uvidende af resultaterne af de interne revisioner. De tager ikke de nødvendige skridt til at forbedre organisationens funktion.

Hvad er en ekstern revision?

Ekstern revision udføres af uafhængige revisorer uden for organisationen. Dens resultater bruges af personer, der ikke er en del af organisationen, såsom leverandører, potentielle kunder osv.

Dens formål er at afgøre, om kunden udarbejder sine finansielle rapporter i henhold til de påkrævede regler og forskrifter. Den kontrollerer også, om kunden viser et sandt økonomisk billede. Alle virksomheder, der handler offentligt, er ved lov forpligtet til at få deres regnskabsbøger revideret af eksterne revisorer. De eksterne revisorers hovedopgaver er som følger:

- For at finde virksomhedens reelle finansielle og markedsmæssige position

- At validere finansielle regnskaber og afsløre enhver fejl eller svig

- Sørg for, at den nødvendige regnskabsproces følges.

Efter indsamling af de nødvendige data gives rapporten skriftligt til de berørte parter.

Det er dog en dyr metode. Desuden er den ikke helt pålidelig, da revisionen er baseret på virksomhedens stikprøvedata.

Vigtigste forskelle mellem intern revision og ekstern revision

- Hovedformålet med en intern revisor er at evaluere en organisations præstations- og kontrolsystem. Hvorimod revisorer bruger eksterne revisioner til at give en udtalelse.

- Intern revision fokuserer på at finde forbedringsområder for organisationen. På den anden side verificerer en ekstern revision de finansielle regnskaber leveret af virksomheden.

- Slutbrugerne af intern revision er virksomhedens bestyrelse og ledelse, hvorimod virksomhedens interessenter anvender ekstern revision.

- I en intern revision er revisorer relateret til virksomheden, hvorimod revisorer i en ekstern revision er uafhængige og på ingen måde relateret til virksomheden.

- Selvom en intern revision ikke er afgørende, er en ekstern revision afgørende for hver separat juridisk enhed.

- https://www.emerald.com/insight/content/doi/10.1108/02686901111151332/full/html

- https://www.tandfonline.com/doi/pdf/10.1080/00014788.1981.9728789

Sidst opdateret: 13. juli 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

De vigtigste forskelle mellem interne og eksterne revisioner er tydeligt angivet, hvilket giver læserne en omfattende sammenligning.

Artiklen diskuterer revisionsprocesser i dybden, hvilket virkelig giver sine læsere mulighed for at forstå den indre funktion af både interne og eksterne revisioner.