Det er vigtigt at holde styr på udgifterne; det kunne også være i form af et indtastningssystem, der registreres i journaler eller bøger, med titlen bogholderi.

Bogføring er afgørende for at opretholde nøjagtige regnskaber. Vedligeholdelse af en fortegnelse over udgifterne fortæller os om transaktionerne og hjælper med at sætte et budget til at styre yderligere indtægter og udgifter.

Bogholderi gør skatteforberedelsen meget nem med korrekt styring af registreringer af krediteringer og debiteringer, så der ikke er travlt med at finde gamle fakturaer, kvitteringer eller kontoudtog, fordi de allerede er dokumenteret i bogføringen.

Nøgleforsøg

- Enkeltbogholderi er et enklere system, der kun registrerer én bogføring pr. transaktion, som en indtægt eller en udgift.

- Dobbelt bogholderi er et mere omfattende system, der registrerer hver transaktion to gange som en debet og en kredit på tilsvarende konti.

- Enkelt- og dobbeltbogholderi-systemer hjælper virksomheder med at vedligeholde finansielle poster, men dobbelt bogholderi giver et mere præcist og fuldstændigt billede af en virksomheds økonomiske helbred.

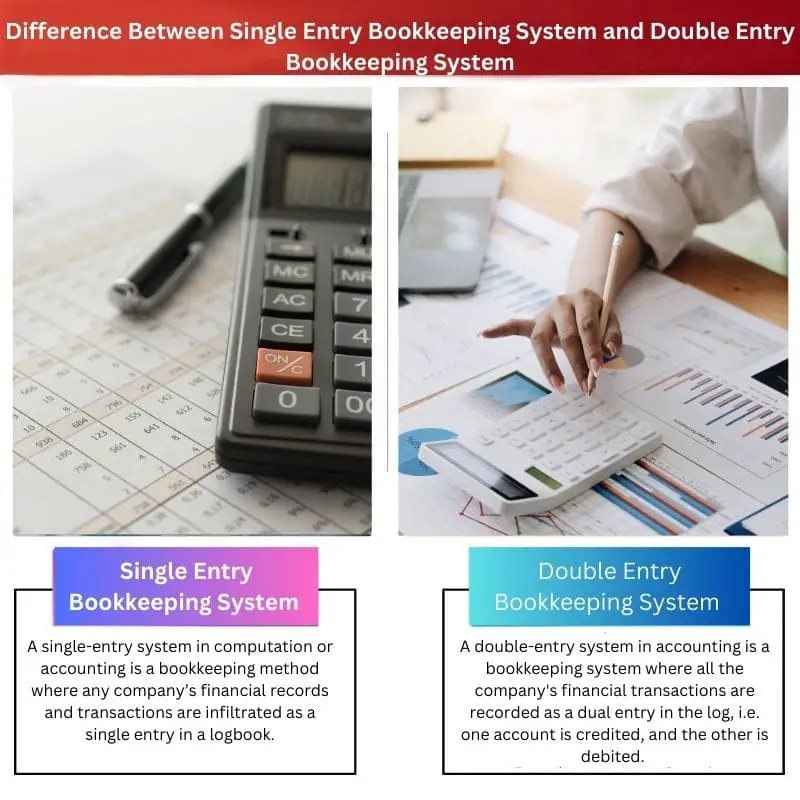

Enkelt bogføringssystem vs dobbelt bogholderisystem

Enkeltbogholderi er en metode, hvor hver finansiel transaktion kun registreres én gang som en indtægt eller en udgift. Den holder ikke styr på andre transaktioner. Dobbelt bogholderi, er et system, hvor hver finansiel transaktion registreres to gange, både som en debet- og en kreditpostering.

Sammenligningstabel

| Parametre for sammenligning | Enkelt bogføringssystem | Dobbelt bogføringssystem |

|---|---|---|

| Bruger | Enhver eneste forretningsmand, lille samarbejde | Anvendes af Stort samarbejde. |

| Records | Dette registrerer kun kontanttransaktioner, således kendt som ufuldstændige poster | Kontant-, kredit- og debettransaktioner, derfor kendt som komplette poster |

| Konti | Det kan føre personlige konti for leverandører og kassebog | Det kan opretholde alle nominelle, realtids- og personlige konti |

| Accept | Skattemyndighederne accepterer ikke denne type registrering, men nogle sælgere eller investorer accepterer enkeltposttyper. | Skattemyndighederne accepterer gerne et dobbelt bogføringssystem på grund af systematisk bogføring. |

| Prøvebalance | Det er vanskeligt at udarbejde en prøvebalance, da optegnelserne er ufuldstændige | Det er nemmere at forberede prøvebalancen, da registreringerne er fuldstændige |

Hvad er Single Entry Bookkeeping System?

Et single-entry-system i beregning eller regnskab er en bogføringsmetode, hvor enhver virksomheds finansielle poster og transaktioner infiltreres som en enkelt post i en logbog.

Da single-entry-systemet byder på stor bekvemmelighed, bruger mange små virksomhedsejere dem som en finansiel checkholder.

Virksomheder med få ansatte og grundlæggende kasseregnskab kan bekvemt bruge dette bogføringssystem, der er gratis.

En typisk kassebog med enkelt poster inkluderer oplysninger som dato, beskrivelse, transaktion (debet/kredit) og endelig saldoværdi.

Alle disse oplysninger om kunderne eller sælgerne hjælper revisoren med at spore alle eksisterende aktiviteter med en bestemt kunde.

Afstemning af konti er lidt vanskeligt med et enkeltbogstavssystem på grund af dets karakter af enkeltsidet indførsel i logbogen. Muligheden for fejl og afpresninger er højere, og derfor overholder denne metode ikke standarderne i GAAP.

Alligevel foretrækker mange eneforretningsmænd og deres partnere at bruge et single-entry-system til deres økonomiske spor for hvert vækstår.

Hvad er dobbelt bogholderisystem?

Et dobbelt bogføringssystem er et bogføringssystem, hvor alle virksomhedens økonomiske transaktioner registreres som en dobbeltpostering i loggen, dvs. den ene konto krediteres, og den anden debiteres.

Det dobbelte indgangssystem bruges over hele verden af mange multinationale selskaber, massive sundhedsselskaber og mellemstore virksomheder af hensyn til dets bekvemmelighed, og virksomheder, der har et stort antal ansatte

med forskellige afdelinger, der foretrækker et dobbeltindtastningssystem til deres økonomiske registreringsspor.

Logbogen for dobbeltindtastningssystemet indeholder oplysninger som dato, kredit- og debetbeløb og total saldoværdi. Dobbeltregistreringssystemet fungerer efter princippet om dobbelthed og regnskab ligninger;

Passiver + Ejers investering= Aktiver

Afstemning af konti er ligetil i tilfælde af et dobbeltregistreringssystem, fordi optegnelserne er fuldstændige og systematiske.

Vigtigste forskelle mellem Enkelt bogføringssystem og dobbelt bogføringssystem

- Aspekter: Single entry system er et bogføringssystem, hvor kun én type aspekt af transaktionen kan registreres ad gangen, enten kredit eller debet. Et dobbelt bogføringssystem er en form for bogføringssystem, hvor begge aspekter kan registreres på én gang.

- kompleksitet: Enkelt bogføringssystem er nemt, og alle uden forudgående regnskabskendskab kan bruge det, hvorimod et dobbelt bogføringssystem er meget komplekst, og kun eksperter i regnskab kan håndtere dette system.

- Konto: Single-entry-systemet opretholder kun personlige konti og kontantkonti. Alle personlige, nominelle og reelle konti kan vedligeholdes i dobbeltregistreringssystemet.

- Svigagtig: Chancerne for svindel og snyd med penge er højere i et system med enkelt adgang på grund af ufuldstændige optegnelser. På den anden side er svigsager ubetydelige, fordi de har fuldstændige optegnelser, og det er nemt at identificere svig.

- Prøvebalance: Data til udarbejdelse af prøvebalance eller finansiel rapportering i et enkelt indtastningssystem er ikke nok, hvorimod virksomheder med et dobbeltregistreringssystem nemt kan spore deres resultatopgørelser, fordi de har fuldstændige data om transaktionsregistre.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Sidst opdateret: 11. juni 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Denne artikel giver et indsigtsfuldt overblik over enkelt- og dobbeltbogholderisystemer, der fremhæver deres fordele og forskelle. Meget informativt!

Jeg er helt enig. Den klare sammenligningstabel er især nyttig til at forstå nuancerne i hvert system.

Forståelsen af forskellene mellem single-entry og double-entry-systemer er stærkt forbedret af denne detaljerede analyse. Jeg er imponeret.

Absolut! Denne artikel efterlader ingen sten uvendt i at forklare forviklingerne i begge systemer. Fremragende arbejde!

Diskussionen om svigsandsynligheder i enkeltbogholderi er bekymrende og rejser tvivl om dens pålidelighed og troværdighed.

Fuldstændig ret. Det er vigtigt at overveje de potentielle risici forbundet med den valgte bogføringsmetode.

Jeg er ikke overbevist om fordelene ved dobbelt bogholderi. Det virker alt for komplekst og unødvendigt for små virksomheder.

Punktet om skattemyndighedernes accept af enkelt- og dobbeltbogføringssystemer er en afgørende sondring. Den belyser de juridiske aspekter af disse metoder.

Absolut, at forstå konsekvenserne af disse systemer fra et skattemæssigt perspektiv er afgørende for, at virksomheder kan træffe informerede valg.

Jeg kunne ikke være mere enig. Dette aspekt er overset, men spiller en central rolle for overholdelse af lovgivningen.

Artiklen præsenterer et overbevisende argument for fordelene ved et dobbelt bogføringssystem frem for enkelt bogføring. Den omfattende sammenligning er oplysende.

Absolut! Artiklen giver et afbalanceret syn på begge systemer, men det er klart, at dobbeltindtastningsmetoden giver mere omfattende økonomisk indsigt.

Faktisk giver denne grundige analyse et stærkt argument for overlegenheden af et dobbelt-entry-system til at opretholde nøjagtige økonomiske optegnelser.

Dette indlæg tilbyder en omfattende sammenligning mellem enkelt- og dobbeltbogholderisystemer. Jeg sætter pris på de praktiske eksempler.

Ja, de virkelige applikationer af disse systemer gør det lettere at forstå deres betydning. Fantastisk artikel!

Jeg fandt diskussionen om svindel og snydsandsynlighed i enkeltbogholderi ret spændende. Det rejser spørgsmål om dets pålidelighed.

Helt bestemt! Risiciene forbundet med enkelt bogføring er bekymrende, især for virksomheder, der sigter på at opretholde nøjagtige økonomiske optegnelser.

Aftalt. Artiklen fremhævede nogle kritiske problemer, der overses til fordel for brugervenlighed.

Artiklens dybdegående udforskning af enkelt- og dobbeltbogføringsmetoder er prisværdigt. Det giver værdifuld indsigt til virksomheder i alle størrelser.

Ja, denne dybdegående analyse giver klarhed over egnetheden af hvert system baseret på omfanget og kompleksiteten af en virksomhed. Værdifuld information!

Jeg er enig. Artiklen gør et stort stykke arbejde med at nedbryde fordele og overvejelser for begge bogføringssystemer.

Artiklen nedbryder effektivt kompleksiteten af enkelt- og dobbeltregistreringssystemer, hvilket gør det tilgængeligt selv for dem, der er nye til bogføring.

Jeg er fuldstændig enig. Klarheden og enkelheden i at forklare komplekse begreber er virkelig prisværdig.

Absolut! Det er dejligt at se en så grundig forklaring af disse systemer uden at overvælde læseren med teknisk jargon.