La contabilidad es necesaria ya que proporciona un resumen de los detalles financieros. Todas las empresas y organizaciones llevan contabilidad para conocer su presupuesto final y gastos.

Hay varios métodos disponibles con la ayuda de los cuales se realiza la contabilidad. Y para hacerlo más fácil, hay centésimas de software en el mercado que hace el trabajo de contabilidad.

Contabilidad PCGA y la Contabilidad fiscal son métodos contables, pero ambos se utilizan para propósitos diferentes. Ambos tienen diferentes enfoques y procedimientos.

La contabilidad GAAP es más difícil y requiere más conocimiento, ya que requiere algunas habilidades técnicas que se pueden adquirir después de años de experiencia.

Puntos clave

- Contabilidad GAAP Generalmente sigue los Principios Contables Aceptados para presentar los estados financieros, mientras que la contabilidad fiscal se adhiere a las leyes y reglamentos fiscales.

- La contabilidad GAAP enfatiza la transparencia y la comparabilidad, mientras que la contabilidad fiscal se enfoca en el cumplimiento y la minimización.

- La contabilidad GAAP permite la contabilidad basada en el devengo, mientras que la contabilidad fiscal utiliza principalmente la contabilidad basada en efectivo.

Contabilidad GAAP vs Contabilidad fiscal

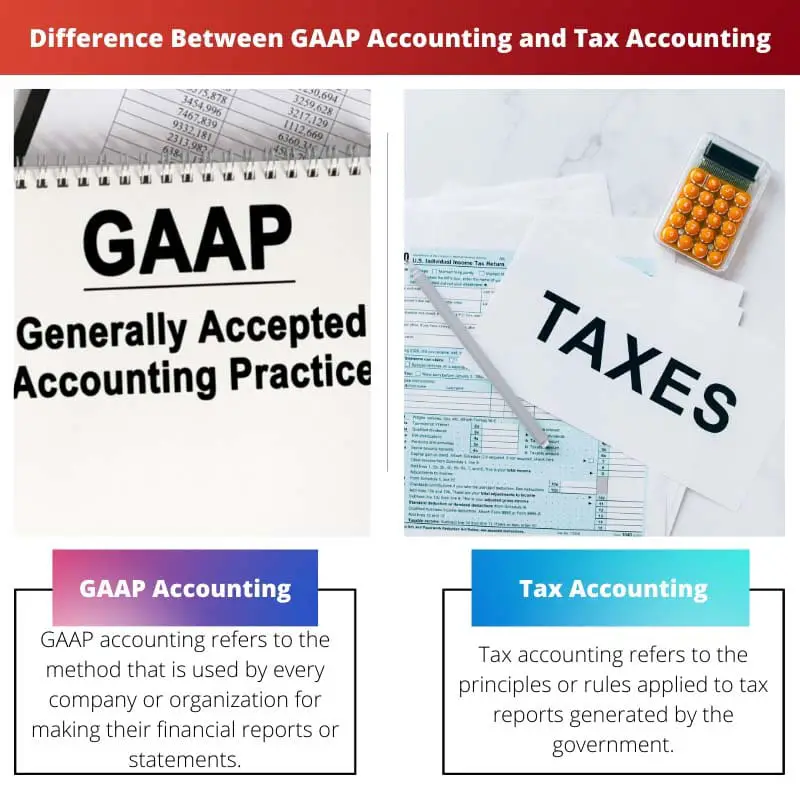

La diferencia entre la contabilidad GAAP y la contabilidad fiscal es que la contabilidad GAAP es creada por el contabilidad financiera junta estándar y se basa en principios y contabilidad estandarizados. Por otro lado, la contabilidad fiscal es generada por el departamento fiscal de un país, manejada por el gobierno y se basa en principios y normas fiscales.

Los GAAP también se denominan principios de contabilidad aceptados. Es un conjunto de principios y reglas contables creado por el FASB o la junta de normas de contabilidad financiera. Es el método más común para generar informes o registros financieros que sean fácilmente comparables y comprensibles.

La contabilidad fiscal es una regla o principio fiscal que se aplica al calcular el impuesto. No está relacionado con los estados financieros públicos. El código de rentas internas emite o controla los principios y lineamientos de la contabilidad tributaria.

Y las reglas generadas por el código de rentas internas son seguidas por las organizaciones y personas para hacer o preparar informes o declaraciones de impuestos.

Tabla de comparación

| Parámetros de comparación | Contabilidad PCGA | Contabilidad tributaria |

|---|---|---|

| Definición | La contabilidad GAAP se refiere al método que utiliza cada empresa u organización para hacer sus informes o estados financieros. | La contabilidad fiscal se refiere a los principios o reglas que se aplican a los informes fiscales generados por el gobierno. |

| Principios aplicados | Las reglas aplicadas en GAAP son reglas y principios estandarizados establecidos por FASB. | En la contabilidad fiscal se aplican las normas y principios fiscales establecidos por el departamento fiscal. |

| Bases de contabilidad | La base de la contabilidad GAAP es el devengo. | La base de la contabilidad fiscal puede ser devengada, modificada o en efectivo. |

| Operado por | Los métodos contables GAAP están regulados por operadores contables y reguladores. | Los métodos de contabilidad tributaria están regulados por los operadores de regulación tributaria. |

| Transacciones incluidas | En GAAP se incluyen todos los tipos de transacciones y se informan en el estado financiero. | En el método de contabilidad fiscal solo se incluyen las transacciones relacionadas con la renta imponible. |

| Complejidad o complejidad | El método de contabilidad GAAP incluye pasos y reglas más complejos. | La Contabilidad Fiscal no requiere demasiadas habilidades técnicas y es menos compleja. |

¿Qué es la contabilidad GAAP?

La contabilidad GAAP es un método de contabilidad estándar utilizado por la mayoría de las empresas y organizaciones para mantener sus registros de datos financieros de forma breve y clara. Los informes generados mediante el uso de este método son fácilmente comparables y fáciles de entender.

Los balances, estados financieros, cuentas de resultados, etc., se crean utilizando esto.

La contabilidad GAAP utiliza algunos principios y reglas establecidos por FASB o la junta de normas de contabilidad financiera. Significa principios de contabilidad aceptados. Este método es muy complejo porque se calculan muchas cosas durante la aplicación del método GAAP.

Este método requiere habilidades y experiencia. El informe final creado con este método también incluye elementos extraordinarios, que se muestran debajo de las declaraciones. El método de costo de inventario utilizado aquí es el último en entrar, el primero en salir o LIFO método.

¿Qué es la Contabilidad Fiscal?

El método de Contabilidad Fiscal está totalmente relacionado con la preparación de informes fiscales. Las reglas y pautas aplicadas en este método las establece el gobierno, y el método total está controlado por el código de rentas internas.

Y las reglas emitidas deben ser seguidas por cada empresa e individuo al preparar los informes fiscales.

El método de contabilidad fiscal difiere en las formas de cálculo individuales y organizativas. En cuanto a un individuo, se centra principalmente en los ingresos, ganancias o pérdidas de inversión, etc. Pero cuando se trata de una empresa, se complica ya que muchas cosas se calculan con las medidas de seguridad adecuadas.

En Contabilidad fiscal, se utilizan los métodos último en entrar, primero en salir y primero en entrar, último en salir. Si los impuestos no se calculan correctamente o si se incluyen algunas prácticas maliciosas, el gobierno puede tomar estas cuentas de actividad delictiva y acciones específicas.

Principales diferencias entre la contabilidad GAAP y la contabilidad fiscal

- La contabilidad GAAP se refiere al método que utiliza cada empresa u organización para hacer sus informes o estados financieros. Por otro lado, la contabilidad fiscal se refiere a los principios o reglas que se aplican a los informes fiscales generados por el gobierno.

- En la Contabilidad fiscal se aplican las normas y principios fiscales, que son fijados por el departamento Fiscal. En contraste, las reglas aplicadas en GAAP son reglas y principios estandarizados establecidos por FASB.

- En GAAP, todos los tipos de transacciones se incluyen y se informan en el estado financiero. Mientras que en el método de contabilidad fiscal, solo se incluyen las transacciones relacionadas con la renta imponible.

- La Contabilidad Fiscal no requiere demasiadas habilidades técnicas y es menos compleja. Mientras que en la contabilidad GAAP, se requieren más habilidades ya que necesita experiencia debido a sus pasos complicados.

- La base de la contabilidad fiscal puede ser devengada, modificada o en efectivo. Si bien la base de la contabilidad GAAP es la acumulación, lo que aclara las declaraciones.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Última actualización: 08 de agosto de 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

La distinción entre GAAP y contabilidad fiscal en términos de la base de la contabilidad y la complejidad proporciona información valiosa sobre sus características y aplicaciones únicas.

Estas diferencias fundamentales resaltan la naturaleza diversa de los métodos contables y su impacto en la gestión financiera y el cumplimiento.

La tabla comparativa delinea eficazmente las diferencias clave entre los PCGA y la contabilidad fiscal, proporcionando una comprensión integral de sus principios y aplicaciones.

Es importante que las organizaciones y los individuos reconozcan estas diferencias para garantizar informes financieros precisos y conformes.

La complejidad de la contabilidad GAAP es evidente con sus requisitos de habilidades técnicas y la inclusión de todo tipo de transacciones, lo que la hace más completa que la contabilidad fiscal.

El énfasis de la contabilidad GAAP en la transparencia y la comparabilidad proporciona una base sólida para informes y análisis financieros estandarizados.

Por supuesto, los diferentes métodos utilizados en contabilidad reflejan la naturaleza diversa de la información y la gestión financiera.

Las complejidades y complejidades de la contabilidad GAAP reflejan la necesidad de habilidades y experiencia especializadas, mientras que la contabilidad fiscal se centra en transacciones y cumplimiento de impuestos específicos.

Los diferentes requisitos y prioridades de los GAAP y la contabilidad fiscal subrayan sus distintos roles en la gestión financiera y la presentación de informes.

Los principios contables GAAP ofrecen un enfoque estandarizado e integral para la presentación de informes financieros, que requiere conocimiento y experiencia profundos para aplicarse de manera efectiva.

El nivel de detalle y complejidad involucrado en la contabilidad GAAP es crucial para generar estados financieros precisos y comparables.

Es fascinante ver cómo la contabilidad GAAP enfatiza la transparencia y la precisión, mientras que la contabilidad tributaria está orientada al cumplimiento tributario y a transacciones específicas que impactan los ingresos imponibles.

Las reglas y principios establecidos por cada método contable contribuyen a la complejidad y estructura general de los registros e informes financieros.

La base de la contabilidad GAAP es la base devengada, mientras que la contabilidad fiscal puede basarse en la base devengada, modificada o en efectivo. Estas diferencias resaltan la naturaleza contrastante de estos dos métodos contables.

Por supuesto, la base de contabilidad puede afectar significativamente los informes financieros y la toma de decisiones.

Estos parámetros de comparación proporcionan una comprensión clara de la complejidad y complejidad involucradas en los diferentes métodos contables.

La contabilidad es crucial para cualquier organización, ya que proporciona un resumen claro de los detalles financieros y ayuda en la elaboración de presupuestos y la gestión de gastos.

Estoy de acuerdo, la contabilidad permite a las organizaciones realizar un seguimiento de su salud financiera y tomar decisiones informadas.

Además, existen varios métodos contables disponibles, incluidos los PCGA y la contabilidad fiscal, cada uno con su propio propósito y enfoque.

El papel de los operadores reguladores en la regulación de los métodos contables garantiza la integridad y confiabilidad de los registros y estados financieros.

Por supuesto, la supervisión regulatoria contribuye a la confiabilidad de los informes financieros en diversas organizaciones e industrias.

La contabilidad GAAP se basa en principios estandarizados y se centra en la transparencia y la comparabilidad, mientras que la contabilidad tributaria se rige por leyes y regulaciones tributarias y enfatiza el cumplimiento y la minimización de las obligaciones tributarias.

Es interesante ver cómo los diferentes métodos contables sirven a diferentes propósitos y prioridades para las organizaciones y los gobiernos.