Todos los países y organismos gubernamentales siguen normas contables específicas para todas las empresas. Estas normas contables incluyen lineamientos, normas, reglamentos, etc., para todas las empresas.

Estos se siguen ya que es obligatorio que las empresas muestren su informe financiero final a las autoridades gubernamentales. Dos de esos estándares de contabilidad seguidos son IAS y GAAP.

Puntos clave

- Las NIC (Normas Internacionales de Contabilidad) proporcionan un marco global, mientras que los GAAP (Principios de Contabilidad Generalmente Aceptados) se aplican a países específicos.

- Las IAS enfatizan la sustancia sobre la forma, mientras que los GAAP priorizan la forma sobre la sustancia.

- GAAP permite la valoración de inventario LIFO (Last In, First Out), pero IAS prohíbe este método.

NIC frente a PCGA

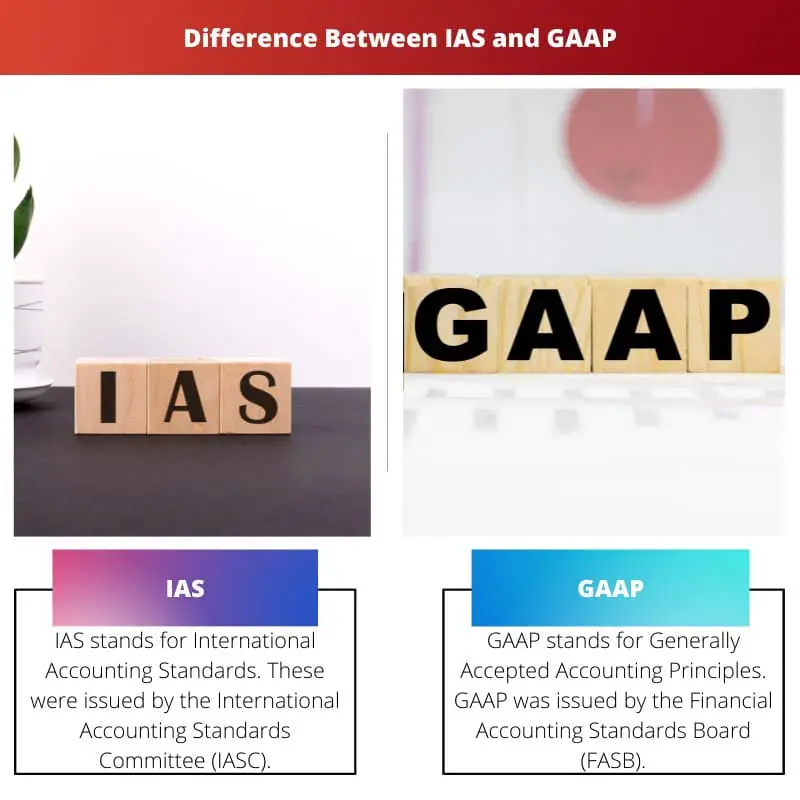

NIC significa Normas Internacionales de Contabilidad y es un marco global para la presentación de los estados de cuenta, emitido por el Comité de Normas Internacionales de Contabilidad. GAAP significa Principios de contabilidad generalmente aceptados y es un método específico de un país que se usa principalmente en los Estados Unidos.

NIC significa Normas Internacionales de Contabilidad. Estos fueron emitidos por el Comité de Normas Internacionales de Contabilidad (IASC). Sin embargo, las NIC ahora han sido reemplazadas por las Normas Internacionales de Información Financiera (NIIF).

Para la presentación de los estados de cuenta se utilizaron las normas IAS tales como balances, estados de sueldos, estados de flujo de efectivo, variaciones en el patrimonio, notas al pie, etc.

GAAP significa Principios de Contabilidad Generalmente Aceptados. GAAP fue emitido por el Contabilidad financiera Standards Board (FASB), la autoridad que controla y actualiza los GAAP.

GAAP es un método específico del país y solo lo utilizan principalmente empresas en los Estados Unidos. GAAP asegura que las transacciones financieras de las empresas, el flujo de caja, los estados de patrimonio, los ingresos, etc., sean transparentes y bien ejecutados.

Tabla de comparación

| Parámetros de comparación | NIC | GAAP |

|---|---|---|

| Representa | Estándares de Contaduría Internacional. | Principios contables generalmente aceptados. |

| Base | IAS incluye estándares basados en principios que son fijos. | GAAP incluye estándares basados en reglas que se pueden editar según las necesidades. |

| Años activos | Estas normas se practicaron desde 1973 hasta 2001. Luego fueron reemplazadas por las NIIF. | Estos estándares se formaron en 1933 y todavía se practican. |

| Países | Aceptado por más de 120 países. | Aceptado sólo en los EE.UU. |

| Estándares totales | Se han emitido un total de 41 normas IAS. | Se han emitido un total de 10 estándares GAAP. |

¿Qué es IAS?

NIC significa Normas Internacionales de Contabilidad. Estas fueron las primeras normas internacionales de contabilidad en todo el mundo y fueron emitidas en 1973 por el Comité de Normas Internacionales de Contabilidad (IASC).

El IASC fue establecido en el mismo año por los representantes financieros de 10 países. Estos representantes idearon las normas para las Normas Internacionales de Contabilidad (NIC).

En 2001, el IASC fue reemplazado por el Consejo de Normas Internacionales de Contabilidad (IASB). IASB continuó desarrollando estándares internacionales bajo las nuevas Normas Internacionales de Información Financiera (NIIF).

Aunque los estándares IAS todavía se practican, los nuevos estándares IFRS son una adición a la lista de estándares IAS. Por lo tanto, las normas IAS están indirectamente todavía indirectamente activas.

IAS es un método planificado para comprender el estado financiero de una empresa, el alcance futuro, el pago de impuestos, los niveles de ingresos, etc., para que la empresa pueda compararse internacionalmente con otras empresas en el mismo dominio.

Desde que la Unión Europea (UE) comenzó a practicar las normas NIC para sus empresas en 2005, las NIC se han introducido en muchos países, lo que las convierte en un método global de contabilidad.

Aunque IAS se ha convertido en el método de contabilidad preferido, algunos países, como EE. UU., Canadá, Reino Unido, etc., siguen siendo una excepción, ya que aceptan el método GAAP para manejar el estado financiero de sus empresas.

¿Qué es GAAP?

GAAP significa Principios de Contabilidad Generalmente Aceptados. Los estándares GAAP fueron desarrollados conjuntamente por la Junta de Normas de Contabilidad Financiera (FASB) y la Junta de Normas de Contabilidad Gubernamental (GASB).

La idea de GAAP se inició cuando la legislación aprobó la Ley de Valores de 1933 y la Ley de Bolsa de Valores de 1934. Desde entonces, GAAP ha sufrido varias reformas y mejoras graduales para convertirse en el método de contabilidad de los Estados Unidos.

Es considerada como una de las mejores prácticas financieras por muchas empresas del país.

GAAP elabora objetivos y directrices para los estados contables y los informes financieros. Es obligatorio que las empresas con sede en los EE. UU. sigan los GAAP para compilar sus declaraciones.

GAAP proporciona un marco sólido para que las empresas informen sus informes contables de manera consistente cada año.

Los estándares GAAP se basan en reglas, por lo que los procedimientos GAAP para el dominio bancario son diferentes a los del dominio de fabricación y son diferentes para todos los demás negocios.

GAAP también practica informes de divulgación completa, lo que significa la inclusión de material detallado en los informes financieros para que los inversores sepan exactamente en qué están invirtiendo sus recursos.

Esto hace que GAAP sea uno de los métodos de contabilidad más confiables.

10 principios básicos definen la base de GAAP: Regularidad, Consistencia, Sinceridad, Permanencia de Métodos, No Compensación, Prudencia, Continuidad, Periodicidad, Materialidad y Fe.

Principales diferencias entre IAS y GAAP

- IAS es un método de contabilidad basado en principios, mientras que GAAP se basa en reglas.

- IAS tiene un alcance mucho más amplio y se practica a nivel mundial, mientras que GAAP es practicado principalmente por empresas con sede en EE. UU.

- IAS utiliza la ponderaciónpromedio método y el método de primeras entradas primeras salidas. Por otro lado, GAAP utiliza el método de promedio ponderado y los métodos de último en entrar, primero en salir y primero en entrar, primero en salir.

- Los estándares IAS tienen un mejor futuro que los GAAP porque IAS se ha estado expandiendo en todo el mundo y los países están cambiando lentamente hacia el método internacional.

- En IAS, intangible los activos se valoran con base en los beneficios económicos futuros, mientras que en GAAP, los activos intangibles se valoran a un valor razonable.

Última actualización: 13 julio, 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

El análisis detallado de IAS y GAAP es muy completo. Buen post.

Este contenido es bastante esclarecedor. Es fantástico saber que las normas NIC se están expandiendo por todo el mundo y ofrecen un método global para las normas contables. Gracias por compartir.

Esta publicación es bastante sugerente. Subraya la importancia de comprender las normas contables globales.

Este artículo arroja luz sobre el marco financiero global con gran profundidad y claridad.

Un artículo bien documentado y detallado. Felicitaciones al escritor!

Esta publicación saca a la luz los detalles cruciales cuando se trata de las diferencias en las normas contables. Es muy informativo y bien explicado.

Las marcadas diferencias entre IAS y GAAP son bastante sorprendentes, por decir lo menos. Publicación destacada!

La comparación exhaustiva entre IAS y GAAP es bastante encomiable. Disfruté leyendo el análisis detallado.