Muchos esquemas financieros diferentes pueden ayudarlo a protegerse y ahorrar para una jubilación cómoda. Sin embargo, dado que todos los planes de jubilación tienen sus características y ventajas, no es fácil entender cuál es el adecuado para su requerimiento.

Puntos clave

- Un 401(k) es un plan de jubilación de contribución definida, mientras que una pensión es un plan de beneficios definidos.

- Los empleados contribuyen a sus cuentas 401(k), mientras que los empleadores financian los planes de pensión.

- Los saldos de las cuentas 401(k) dependen del desempeño del mercado, mientras que los beneficios de pensión están predeterminados y garantizados.

401k vs Pensión

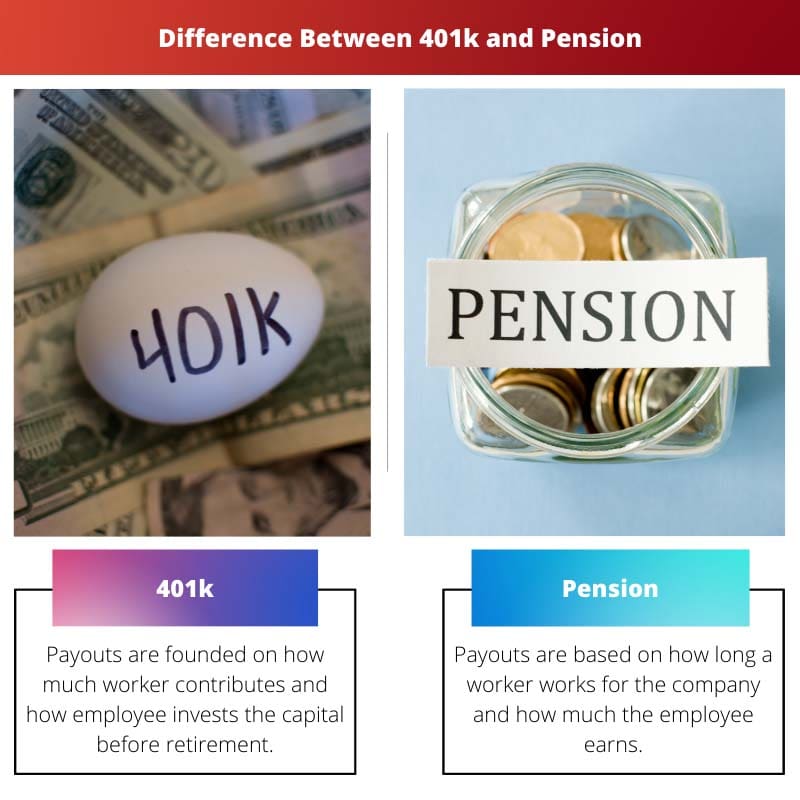

401(k) es un plan de contribución definida en el que los empleados pueden contribuir con un porcentaje de su salario a una cuenta de inversión y los empleadores pueden igualar una parte de la contribución. Un plan de pensiones es un plan de beneficios definidos en el que los empleadores garantizan una cantidad específica de ingresos de jubilación en función de factores como el salario y los años de servicio.

En el caso del 401(k), puedes donar tanto de tus ganancias como prefieras, siempre y cuando no superes los límites del pago anual.

En el caso de una pensión, tu empleador decide cuánto donar. Desafortunadamente, esto en ocasiones puede conducir a una financiación insuficiente. Las pensiones insuficientemente financiadas corren el riesgo de que no valga la pena pagar las ventajas prometidas.

Tabla de comparación

| Parámetros de comparación | 401k | Pensión |

|---|---|---|

| Pagos | Los pagos se basan en cuánto contribuye el trabajador y cómo invierte el empleado el capital antes de jubilarse | Los pagos se basan en cuánto tiempo trabaja un trabajador para la empresa y cuánto gana el empleado |

| ¿Cuánto duran los pagos? | Hasta que se acabe el dinero | Indefinido |

| ¿Quién financia la cuenta? | Principalmente el empleado (un empleador puede incluir algunas donaciones) | Sobre todo el empleador |

| ¿Quién gestiona las inversiones y asume el riesgo de inversión? | principalmente el empleado | Principalmente el empleador |

| ¿Quién tiene control sobre el dinero antes de la jubilación? | Un empleado puede transferir dinero a otro 401k si deja la empresa (lo que se denomina reinversión) | El empleador retiene hasta que el empleado se jubila |

¿Qué son 401k?

A 401k es una de las estructuras más conocidas de un régimen de cotización definida. Con un 401k, eliges donar una cantidad de tus ingresos a una cuenta de jubilación cuyas inversiones manejas.

Cualquier desarrollo de inversión y crecimiento en un 401k surge libre de impuestos, y no hay capucha sobre el adelanto de una cuenta privada.

Con un 401k tradicional, el capital que aportas de tus ingresos se omite de tus ganancias sujetas a impuestos, lo que significa que ahora recibes una suspensión de impuestos.

Varios empleadores proponen contribuciones similares con sus esquemas 401(k), lo que significa que donan dinero adicional a la cuenta de un empleado (hasta un nivel particular) cada vez que el empleado prepara sus contribuciones.

¿Qué es Pensión?

Un plan de pensiones (también conocido como plan de beneficios) es una cuenta de jubilación financiada y patrocinada por su empleador. Se basa en una técnica que involucra su edad, salario y la cantidad de años que ha trabajado y trabajado en su empresa.

Con una pensión, su empleador le garantiza una tarifa mensual regular, que comienza en el momento de la jubilación y dura el resto de su vida.

Con las pensiones, su empleador adopta todas las amenazas para darle un salario durante la jubilación. Ellos guardan riqueza para usted cada año que trabaja y organizan cualquier inversión durante la vida de su fondo de pensiones.

Diferencia principal entre 401k y pensión

Las siguientes diferencias principales entre 401k y los planes de pensiones se pueden agregar como se indica a continuación:

- Para que los trabajadores puedan ver fácilmente dónde está invertido su capital y cómo se ejecuta, no existe una opción como un plan de pensiones.

- Las pensiones se detectan con frecuencia como el aparente vencedor. Pero, la forma inteligente de un plan 401k puede brindar ventajas que hacen una jubilación cómoda y feliz.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Última actualización: 19 de agosto de 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

La planificación de la jubilación es un proceso complejo y comprender las distinciones entre los planes 401(k) y de pensiones es crucial para las personas.

Diferentes personas pueden encontrar diferentes planes más adecuados según sus objetivos de jubilación y sus circunstancias financieras.

La gestión de las inversiones y la duración de los pagos son consideraciones clave en la planificación de la jubilación.

Comprender el alcance de la gestión de inversiones en los planes 401(k) y el papel de los empleadores en los fondos de pensiones es esencial a la hora de planificar la jubilación.

La toma de decisiones informada es crucial para una jubilación segura.

Si bien los planes 401(k) ofrecen flexibilidad de inversión, las pensiones ofrecen una fuente confiable de ingresos para la jubilación, ambos con sus propios méritos.

Es importante reconocer las compensaciones entre estas opciones.

El nivel de control sobre los ahorros para la jubilación es un diferenciador clave entre estos dos tipos de planes de jubilación.

Los empleadores desempeñan un papel importante en la configuración del panorama de jubilación de sus empleados a través de estos planes.

El grado de riesgo inherente a estos planes también influye en la toma de decisiones.

Estos planes de jubilación tienen implicaciones importantes para el bienestar financiero de las personas, y la elección del plan debe realizarse teniendo en cuenta cuidadosamente las circunstancias individuales.

Comprender las contribuciones, los pagos y la financiación de cada plan es esencial para la planificación de la jubilación.

La financiación y la gestión de las inversiones por parte del empleador presentan diferentes riesgos y recompensas en estos planes.

Las pensiones son financiadas por los empleadores, lo que ofrece un flujo predecible de ingresos durante la jubilación, mientras que las cuentas 401(k) dependen de las contribuciones de los empleados y del desempeño del mercado.

El carácter garantizado de las prestaciones de pensión proporciona seguridad financiera a los jubilados.

Navegar por las diferencias entre los planes de pensiones y 401(k) requiere una reflexión cuidadosa sobre los objetivos financieros y la tolerancia al riesgo.

Es esencial evaluar las implicaciones a largo plazo de estos planes sobre los ingresos de jubilación.

La necesidad de una jubilación segura exige un examen cuidadoso de estas opciones.

Los planes 401(k) le permiten invertir una parte de su salario en el mercado financiero, mientras que las pensiones se basan en una cantidad fija de dinero que recibirá después de la jubilación.

Sí, y los empleados pueden elegir cuánto quieren contribuir a su 401(k).

El 401(k) permite a los individuos un gran control sobre sus contribuciones de jubilación, mientras que los planes de pensiones son más restrictivos en términos de elección de los empleados.

Absolutamente, la libertad para tomar decisiones de inversión en un 401(k) es una ventaja significativa.

Es importante comprender los matices de cada plan para poder tomar una decisión informada sobre el ahorro para la jubilación.