El beneficio contable representa las ganancias monetarias explícitas de las actividades comerciales, considerando sólo costos explícitos como gastos e ingresos. Sin embargo, el beneficio económico tiene en cuenta los costos implícitos, como los costos de oportunidad y el costo de capital, lo que proporciona una medida más completa de la rentabilidad al considerar la magnitud total de los recursos empleados en una empresa. Mientras que el beneficio contable se centra en los estados financieros, el beneficio económico ofrece una perspectiva más amplia, crucial para la toma de decisiones y la evaluación de la sostenibilidad a largo plazo.

Puntos clave

- El beneficio contable es la diferencia entre los ingresos y los gastos calculados sobre la base de principios de contabilidad financiera.

- El beneficio económico es la diferencia entre los ingresos totales y el coste total, incluido el coste de oportunidad, y se utiliza para medir la viabilidad a largo plazo de una empresa.

- La ganancia contable se enfoca en el desempeño financiero de un negocio, mientras que la ganancia económica considera tanto los costos financieros como los de oportunidad.

Contabilidad vs Beneficio Económico

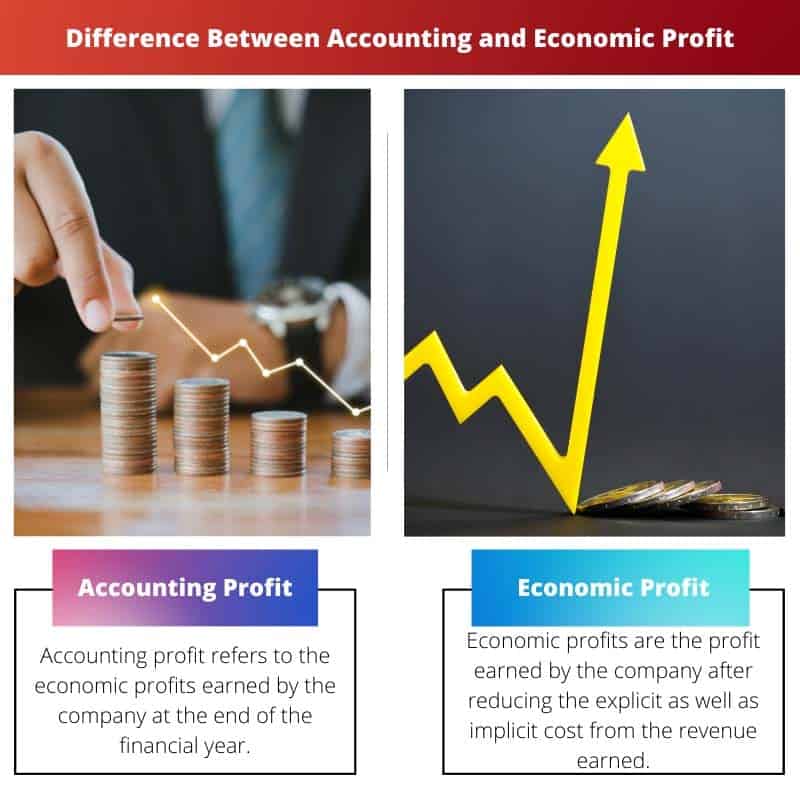

La diferencia entre beneficio contable y económico es que ganancia contable se refiere a los ingresos monetarios menos los costos monetarios, que incluye cualquier tipo de costo en la organización en forma de alquileres, salarios, costos de materiales, etc. Ganancia económica Se refiere al ingreso monetario menos el costo total. El costo total incluye costos de oportunidad y costos implícitos, incluidos salarios, alquileres, etc.

El beneficio contable consta únicamente de costes implícitos, mientras que el beneficio económico consta de costes explícitos e implícitos.

Tabla de comparación

| Feature | Ganancia contable | Ganancia económica |

|---|---|---|

| Propósito | Mide la empresa desempeño financiero a corto plazo basado en costos e ingresos explícitos. | Mide la empresa verdadera rentabilidad considerando todos los costos, incluidos los costos explícitos e implícitos. |

| Costos Incluidos | Solo costos explícitos (por ejemplo, costo de bienes vendidos, gastos operativos, salarios, impuestos). | Costos tanto explícitos como implícitos. |

| Costos implícitos | No incluido. | Incluye (por ejemplo, costo de oportunidad del capital, renta implícita). |

| Cálculo | Ingresos totales – Costos explícitos totales | Ingresos totales – (Costos explícitos totales + Costos implícitos totales) |

| Interpretación | Indica la capacidad de una empresa para generar ganancias de sus operaciones principales en un período contable específico. | Indica la capacidad de una empresa para crear valor para sus accionistas considerando el costo de todos los recursos utilizados, incluidos aquellos no pagados explícitamente. |

| Limitaciones | Ignora el valor temporal del dinero, no considera riesgos. | Medida más integral, pero requiere estimación de costos implícitos, que puede ser subjetivo. |

¿Qué es el Beneficio Contable?

El beneficio contable es un concepto fundamental en la contabilidad financiera que sirve como indicador clave del desempeño financiero de una empresa. Representa el excedente de ingresos sobre los costos explícitos incurridos al generar esos ingresos durante un período contable específico.

Definición y Cálculo

- Ingresos: El beneficio contable comienza con los ingresos obtenidos por una empresa de sus actividades comerciales principales. Los ingresos incluyen ventas de bienes o servicios, ingresos por intereses, ingresos por alquileres y otras fuentes de ingresos.

- Costos explícitos: Los costos explícitos son los gastos directos en los que incurre una empresa al realizar sus operaciones comerciales. Estos costos son fácilmente identificables y cuantificables en los registros financieros. Ejemplos de costos explícitos incluyen salarios, alquiler, servicios públicos, materias primas y gastos de publicidad.

- Fórmula: La fórmula para calcular el beneficio contable es sencilla: Beneficio contable=Ingresos−Costos explícitosBeneficio contable=Ingresos−Costos explícitos

Importancia y Aplicaciones

- Evaluación del desempeño: El beneficio contable sirve como métrica principal para evaluar el desempeño financiero de una empresa durante un período específico. Indica si la empresa está generando más ingresos que los costos asociados con sus operaciones.

- Análisis de inversores: Los inversores y las partes interesadas utilizan el beneficio contable para evaluar la rentabilidad y la salud financiera de una empresa. Los mayores beneficios contables suelen indicar mejores oportunidades de inversión y atraen a inversores potenciales.

- Taxation: El beneficio contable constituye la base para calcular los impuestos que una empresa debe pagar al gobierno. Las autoridades tributarias suelen imponer impuestos sobre los ingresos netos derivados de las operaciones comerciales, que están estrechamente alineados con las ganancias contables.

Limitaciones y consideraciones

- Excluye costos implícitos: El beneficio contable no tiene en cuenta los costos implícitos, como los costos de oportunidad y el costo del capital social. Esta limitación puede llevar a una sobreestimación de la verdadera rentabilidad de un negocio.

- Enfoque a corto plazo: Las ganancias contables se centran principalmente en los resultados financieros a corto plazo y pueden no proporcionar una visión integral de la sostenibilidad a largo plazo y las perspectivas de crecimiento de una empresa.

- Sujeto a manipulación: Dado que el beneficio contable se basa en principios y convenciones contables, puede verse influido por decisiones de gestión, métodos contables y ajustes, lo que genera posibles distorsiones en la información financiera.

¿Qué es el Beneficio Económico?

El beneficio económico es un concepto utilizado en economía para medir la verdadera rentabilidad de una empresa teniendo en cuenta los costos explícitos e implícitos. A diferencia del beneficio contable, que sólo tiene en cuenta los costos explícitos, el beneficio económico tiene en cuenta los costos de oportunidad de los recursos empleados en una empresa, lo que proporciona una evaluación más precisa de la rentabilidad.

Definición y Cálculo

- Ingresos: El beneficio económico comienza con los ingresos generados por una empresa a partir de sus operaciones, similar al beneficio contable.

- Costos explícitos: Al igual que en el beneficio contable, el beneficio económico considera los costos explícitos, que son los gastos directos en que incurre una empresa en sus actividades comerciales.

- Costos implícitos: Además de los costos explícitos, el beneficio económico incorpora costos implícitos, que representan los costos de oportunidad de utilizar recursos en una empresa particular. Estos costos incluyen las ganancias no percibidas por el siguiente mejor uso alternativo de los recursos, incluido el tiempo del propietario y el rendimiento del capital invertido.

- Fórmula: La fórmula para calcular el beneficio económico es: Beneficio económico = Ingresos − (Costos explícitos + Costos implícitos) Beneficio económico = Ingresos − (Costos explícitos + Costos implícitos)

Importancia y Aplicaciones

- Medición holística de beneficios: El beneficio económico proporciona una medida más completa de la rentabilidad en comparación con el beneficio contable al considerar todos los costos asociados con una empresa comercial. Ofrece información sobre el verdadero valor económico generado por las actividades de una empresa.

- Asignación de recursos: Al tener en cuenta los costos implícitos, el beneficio económico ayuda a tomar decisiones óptimas de asignación de recursos. Ayuda a las empresas a identificar los usos más rentables de sus recursos y fomenta la asignación eficiente en función de sus costos de oportunidad.

- Toma de decisiones a largo plazo: El beneficio económico es valioso para evaluar la viabilidad y sostenibilidad a largo plazo de una empresa. Permite a los gerentes e inversionistas evaluar si una empresa genera retornos que exceden los costos de oportunidad de los recursos invertidos, guiando la toma de decisiones estratégicas.

Limitaciones y consideraciones

- Subjetividad: El cálculo de costos implícitos, como los costos de oportunidad, a menudo implica estimaciones subjetivas, que pueden variar entre individuos y organizaciones. Esta subjetividad puede afectar la precisión y confiabilidad de los cálculos de beneficios económicos.

- Complejidad: El análisis de los beneficios económicos puede ser más complejo y llevar más tiempo que el análisis de los beneficios contables debido a la inclusión de costos implícitos. Requiere una consideración cuidadosa de los usos alternativos de los recursos y sus costos de oportunidad asociados.

- Disponibilidad de datos: Obtener datos precisos para calcular los costos implícitos, particularmente para recursos intangibles como el tiempo y la experiencia, puede plantear desafíos, limitando la aplicabilidad práctica del análisis de beneficios económicos en algunos casos.

Principales diferencias entre la contabilidad y el beneficio económico

- Alcance de los costos:

- El beneficio contable considera sólo los costos explícitos, como salarios, alquileres y materiales.

- El beneficio económico incorpora costos tanto explícitos como implícitos, incluidos los costos de oportunidad y el costo de capital.

- Método de cálculo:

- El beneficio contable se calcula restando los costes explícitos de los ingresos.

- El beneficio económico se calcula restando de los ingresos los costos explícitos e implícitos.

- Enfoque y aplicación:

- El beneficio contable se utiliza principalmente para evaluar el desempeño financiero y presentar informes a las partes interesadas.

- El beneficio económico proporciona una perspectiva más amplia, lo que ayuda en las decisiones de asignación de recursos, la planificación estratégica y la evaluación de la sostenibilidad a largo plazo.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Última actualización: 06 de marzo de 2024

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Mientras que el beneficio contable se centra en el desempeño financiero de una empresa, el beneficio económico adopta un enfoque más integral al considerar los costos de oportunidad y los costos implícitos. Esta distinción está bien articulada en el artículo, arrojando luz sobre la importancia del beneficio económico para las decisiones estratégicas de largo plazo.

La explicación del cálculo del beneficio económico me pareció especialmente reveladora. Es una métrica valiosa para que las empresas evalúen sus verdaderos costos económicos y tomen decisiones bien informadas para el futuro.

De hecho, las limitaciones del beneficio contable se explican efectivamente, particularmente en términos de excluir los costos implícitos y el impacto del calendario y los devengos. Este es un conocimiento esencial para cualquier persona involucrada en el análisis financiero.

El artículo proporciona una comparación exhaustiva entre la contabilidad y el beneficio económico, destacando la importancia del beneficio económico para las decisiones estratégicas a largo plazo. Es un recurso valioso para las empresas que buscan una comprensión más profunda de las métricas financieras.

No podría estar mas de acuerdo. Se enfatizan efectivamente las limitaciones del beneficio contable y la relevancia del beneficio económico para la asignación de recursos, lo que ofrece información valiosa para las empresas.

El artículo describe efectivamente las limitaciones del beneficio contable y el momento y las acumulaciones involucradas, proporcionando una visión integral de los desafíos en la evaluación del desempeño financiero. Es un recurso valioso para comprender las complejidades del análisis financiero.

Por supuesto, la distinción entre contabilidad y beneficio económico y la relevancia de cada uno para la toma de decisiones y la planificación estratégica está bien articulada. Es una lectura informativa para cualquier persona involucrada en el análisis financiero.

Estoy completamente de acuerdo. La explicación de las limitaciones del beneficio contable es particularmente reveladora y ofrece conocimientos valiosos para empresas y analistas financieros.

Este artículo proporciona una comparación profunda entre la contabilidad y el beneficio económico, explicando claramente las diferencias y matices entre los dos conceptos. Es un gran recurso para cualquiera que busque profundizar su comprensión de las métricas financieras.

Estoy completamente de acuerdo. Resultan especialmente útiles el desglose detallado de los componentes del beneficio contable y la fórmula de cálculo del beneficio económico. Es un análisis exhaustivo.

La importancia del beneficio contable para la evaluación del desempeño y la toma de decisiones está bien explicada en el artículo. Destaca efectivamente la importancia de esta métrica financiera para que las empresas evalúen su crecimiento y salud financiera.

Estoy completamente de acuerdo. Las explicaciones de los ingresos, los costos explícitos y su fórmula de cálculo brindan una comprensión clara del beneficio contable y su relevancia para las empresas.

Por supuesto, el desglose detallado de los componentes del beneficio contable y su importancia para la información financiera hace de este artículo una excelente referencia para los profesionales financieros.

La comparación entre beneficio contable y beneficio económico está bien presentada en el artículo, ofreciendo una distinción clara y ejemplos esclarecedores. Es un recurso valioso para cualquiera que busque mejorar sus conocimientos sobre análisis financiero y toma de decisiones.

Por supuesto, la importancia del beneficio económico para la evaluación de la viabilidad a largo plazo y la distinción entre costos explícitos e implícitos están efectivamente articuladas. Este artículo es una gran referencia para comprender las complejidades del análisis de rentabilidad.

El artículo explica eficazmente el cálculo del beneficio económico y su importancia para las empresas a la hora de evaluar sus verdaderos costes económicos. Es un recurso valioso para cualquiera que busque obtener información sobre el desempeño financiero de una empresa.

Por supuesto, la explicación del beneficio económico y su fórmula de cálculo proporciona una comprensión profunda de esta métrica financiera. Es una lectura reveladora para profesionales financieros y analistas de negocios.

Este artículo proporciona un desglose completo de las diferencias entre beneficio contable y beneficio económico, ofreciendo explicaciones detalladas y ejemplos para ilustrar los conceptos. Es un recurso valioso tanto para empresas como para profesionales financieros.

No podría estar mas de acuerdo. Se enfatiza particularmente la relevancia del beneficio económico para las decisiones estratégicas a largo plazo y la asignación de recursos, proporcionando una visión holística de la rentabilidad.

La distinción entre beneficio contable y beneficio económico es crucial para que las empresas tomen decisiones informadas y comprendan mejor su desempeño financiero. Este artículo hace un excelente trabajo al explicar estos conceptos de manera clara y concisa.

Por supuesto, el artículo destaca efectivamente la importancia de considerar tanto los costos explícitos como los implícitos, lo cual es esencial para una evaluación más precisa de la rentabilidad de una empresa.

No podría estar mas de acuerdo. La tabla comparativa y los ejemplos proporcionados facilitan la comprensión de las diferencias clave entre la contabilidad y el beneficio económico, ofreciendo información valiosa para las empresas.

La tabla comparativa y la clara distinción entre contabilidad y beneficio económico proporcionan una comprensión profunda de estas métricas financieras. El artículo destaca eficazmente los pros y los contras de cada enfoque, lo que permite a los lectores obtener información valiosa sobre la evaluación de la rentabilidad empresarial.

Por supuesto, las limitaciones del beneficio contable y del cálculo integral del beneficio económico están bien presentadas. Este artículo es un gran recurso para cualquiera que busque mejorar sus habilidades de análisis financiero.