La ganancia imponible se refiere a los ingresos calculados de acuerdo con las leyes tributarias, ajustados por ciertas deducciones o exenciones, y sirve como base para determinar la obligación tributaria. La ganancia imponible, por otro lado, es la porción de la ganancia imponible sujeta a impuestos después de aplicar las tasas y deducciones aplicables, lo que da como resultado el monto final de impuesto adeudado al gobierno.

Puntos clave

- La ganancia evaluable es el ingreso bruto de una empresa, sujeto a evaluación fiscal; la utilidad imponible es el ingreso neto después de aplicar las deducciones y exenciones permitidas.

- La utilidad imponible se calcula antes de considerar las deducciones fiscales, mientras que la utilidad imponible se determina después de considerar las deducciones y exenciones.

- La ganancia imponible es la cantidad final que se calcula la obligación tributaria, lo que garantiza que las empresas paguen impuestos solo sobre los ingresos después de las deducciones permitidas.

Beneficio gravable vs beneficio imponible

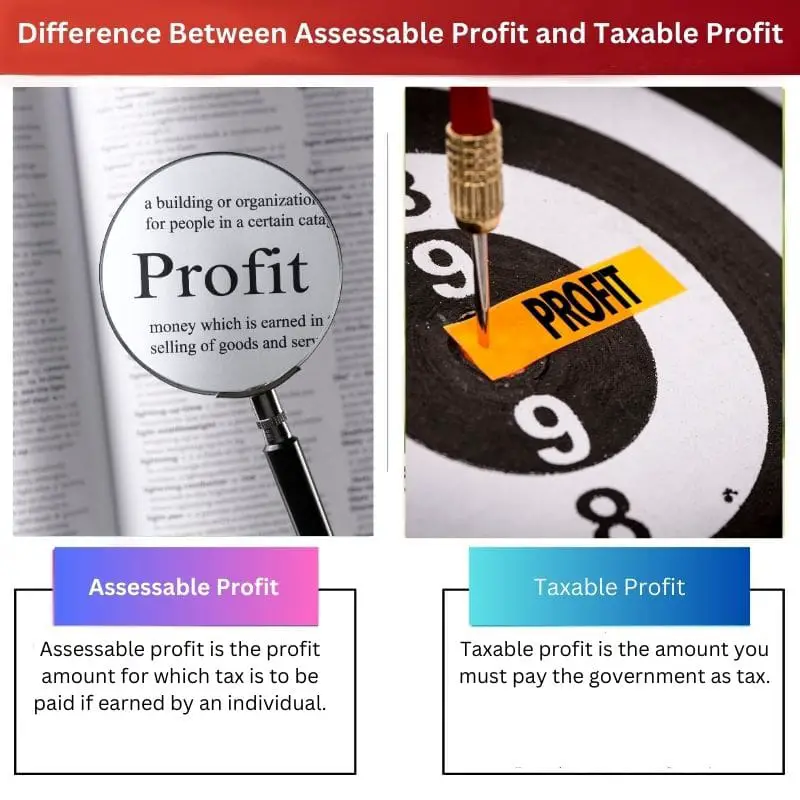

La ganancia gravable se refiere a la cantidad de ganancia obtenida por una empresa o individuo que está sujeta a impuestos por parte de la autoridad fiscal correspondiente. beneficio imponible se refiere a la ganancia obtenida por una empresa que está sujeta a impuestos después de tener en cuenta las deducciones o exenciones permitidas.

Las utilidades gravables, como su nombre lo indica, son las utilidades por las cuales se deben pagar impuestos según la ley o las utilidades que, cuando las obtiene un individuo, deben pagar impuestos al gobierno.

El gobierno decide lo que está en juego en el pago de impuestos sobre las ganancias gravables, y varía en diferentes campos.

La utilidad gravable es la cantidad que un individuo o una institución debe pagar al gobierno cuando obtiene una cierta cantidad de ingresos. Una parte de los ingresos debe pagarse como impuesto al gobierno para el buen funcionamiento del gobierno y del país.

Tabla de comparación

| Feature | Beneficio evaluable | Beneficio imponible |

|---|---|---|

| Definición | El beneficio de un negocio después de deducir todo gastos comerciales permitidos. | El beneficio evaluable después de tener en cuenta cualquier deducciones o compensaciones fiscales. |

| Cálculo | Ingresos totales: gastos comerciales totales permitidos | Beneficio imponible +/-(Deducciones/compensaciones fiscales) |

| Propósito | Se utiliza para determinar el punto de partida para calcular el impuesto sobre la renta que debe una empresa. | Se utiliza para determinar el Cantidad final del impuesto sobre la renta que debe una empresa. |

| Implicaciones fiscales | Taxis pagadero sobre el beneficio imponible al tipo impositivo aplicable, antes considerando deducciones/compensaciones fiscales. | Taxis pagadero sobre el beneficio imponible al tipo impositivo aplicable. |

¿Qué es la Renta Imponible?

Definición:

La ganancia imponible, también conocida como ingreso imponible, se refiere al ingreso total obtenido por una persona física o jurídica que está sujeto a tasación o evaluación por parte de las autoridades tributarias con el fin de determinar la obligación tributaria. Sirve como punto de partida en el proceso de cálculo del impuesto y constituye la base sobre la cual se deriva la renta imponible.

Componentes:

- Ingresos brutos: Las ganancias evaluables abarcan todas las fuentes de ingresos recibidas por un individuo o empresa, incluidos sueldos, salarios, ingresos por alquileres, dividendos, intereses, ganancias de capital y cualquier otra forma de ganancias.

- Ajustes: Se pueden hacer ciertos ajustes a los ingresos brutos para llegar a la ganancia imponible. Estos ajustes incluyen deducciones, bonificaciones, exenciones y créditos permitidos por las leyes o regulaciones tributarias. Los ajustes comunes incluyen gastos incurridos para obtener ingresos, depreciación de activos y contribuciones a cuentas de jubilación.

Determinación:

- Leyes y regulaciones tributarias: La ganancia evaluable se determina de acuerdo con las leyes y regulaciones fiscales aplicables a la jurisdicción en la que opera la persona o empresa. Estas leyes varían de un país a otro y pueden cambiar con el tiempo, lo que afecta el cálculo de las ganancias evaluables.

- Ingresos sujetos a impuestos versus ingresos no sujetos a impuestos: No todos los ingresos son necesariamente imponibles a efectos fiscales. Algunos tipos de ingresos pueden estar exentos de impuestos o sujetos a un tratamiento especial según el código tributario. Ejemplos de ingresos no sujetos a impuestos incluyen donaciones, herencias, ciertos ingresos de seguros y ciertos tipos de beneficios gubernamentales.

Importancia:

- Base para la tributación: La ganancia imponible constituye la base para calcular la obligación tributaria de individuos y empresas. Proporciona a las autoridades fiscales una visión integral de la situación financiera de una entidad y de las actividades generadoras de ingresos, permitiéndoles determinar el monto apropiado de impuestos adeudados.

- Cumplimiento e informes: La determinación y presentación de informes precisos de las ganancias evaluables son esenciales para cumplir con las leyes y regulaciones tributarias. No informar con precisión los ingresos imponibles o los intentos de evadir impuestos pueden dar lugar a sanciones, multas y consecuencias legales.

¿Qué es la Utilidad Imponible?

Definición:

La ganancia imponible se refiere a la porción de los ingresos imponibles de una entidad que está sujeta a impuestos después de contabilizar las deducciones, exenciones y créditos permitidos según las leyes y regulaciones tributarias aplicables a la jurisdicción. Representa los ingresos sobre los cuales se calculan y pagan los impuestos al gobierno.

Cálculo:

- Ingresos evaluables: La ganancia imponible comienza con los ingresos imponibles de una persona física o jurídica, que incluye todas las fuentes de ingresos sujetas a impuestos, como sueldos, salarios, ganancias comerciales, ingresos por alquileres, ganancias de capital y dividendos.

- Deducciones y Bonificaciones: De la renta imponible se restan ciertas deducciones, bonificaciones y exenciones permitidas por las leyes tributarias para llegar a la ganancia imponible. Estas deducciones pueden incluir gastos comerciales, depreciación de activos, pagos de intereses, contribuciones caritativas y otros gastos elegibles que reducen la renta imponible.

Determinación:

- Tasas y umbrales impositivos: Una vez que se determina la ganancia imponible, está sujeta a las tasas y umbrales impositivos aplicables especificados en las leyes tributarias de la jurisdicción. Se pueden gravar diferentes tipos de ingresos a diferentes tasas, y pueden existir tramos impositivos en los que se aplican diferentes tasas a diferentes niveles de ingresos.

- Créditos fiscales: También se pueden aplicar créditos fiscales para reducir el importe del impuesto a pagar sobre la ganancia imponible. Los créditos fiscales son incentivos proporcionados por los gobiernos para fomentar ciertos comportamientos o actividades, como la inversión en energía renovable, gastos de educación o iniciativas de investigación y desarrollo.

Importancia:

- Generación de ingresos: El beneficio imponible es una fuente importante de ingresos para los gobiernos, ya que representa los ingresos sobre los que se gravan los impuestos. La tributación de las ganancias imponibles contribuye a financiar los servicios públicos, el desarrollo de infraestructura y diversas iniciativas gubernamentales.

- Justicia y Equidad: La ganancia imponible garantiza la justicia y la equidad en el sistema tributario al someter a las personas y a las empresas a impuestos en función de su capacidad de pago. Al aplicar tasas impositivas y deducciones, la carga tributaria se distribuye de manera que refleje las circunstancias financieras de los contribuyentes y sus contribuciones a la sociedad.

Cumplimiento e informes:

- Presentación de declaración de impuestos: Las personas y las empresas deben declarar con precisión las ganancias imponibles en sus declaraciones de impuestos, junto con la documentación de respaldo y la divulgación de las deducciones, desgravaciones y créditos reclamados. No declarar correctamente los ingresos sujetos a impuestos puede dar lugar a sanciones, multas y consecuencias legales.

- Planificación fiscal: La planificación fiscal eficaz implica estrategias para minimizar las ganancias imponibles dentro de los límites de la ley mediante una gestión financiera prudente, la sincronización de las transacciones y la utilización de las deducciones y créditos disponibles. Una planificación fiscal adecuada ayuda a las personas y las empresas a optimizar su situación fiscal y reducir su obligación fiscal general.

Principales diferencias entre la base imponible y la base imponible

- Beneficio evaluable:

- Representa el ingreso total obtenido por un individuo o empresa.

- Sirve como punto de partida para el cálculo de impuestos.

- Comprende todas las fuentes de ingresos antes de deducciones y exenciones.

- Beneficio imponible:

- Se refiere a la porción de la utilidad imponible sujeta a tributación.

- Calculado después de aplicar las deducciones, exenciones y créditos permitidos.

- Representa los ingresos sobre los cuales realmente se recaudan y pagan impuestos.

- Ajustes:

- La ganancia imponible puede requerir ajustes por ciertos gastos, pero la base imponible refleja estas deducciones en su cálculo.

- Tratamiento fiscal:

- El beneficio evaluable está sujeto a evaluación por parte de las autoridades fiscales.

- La ganancia imponible es el monto de los ingresos realmente gravados según las tasas y desgravaciones aplicables.

- Informes:

- Las ganancias evaluables se declaran inicialmente antes de deducciones y exenciones.

- La ganancia imponible se declara después de aplicar deducciones y exenciones, representando la renta imponible final.

- Importancia:

- El beneficio evaluable sirve como una visión integral de los ingresos.

- La ganancia imponible determina la obligación tributaria real y la generación de ingresos de los gobiernos.

- Cumplimiento:

- La precisión al declarar las ganancias evaluables es crucial para cumplir con las leyes tributarias.

- La presentación de informes precisos sobre las ganancias imponibles garantiza el cumplimiento y minimiza el riesgo de sanciones o multas.

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

Última actualización: 05 de marzo de 2024

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

La información proporcionada en este artículo es extremadamente útil para comprender las definiciones contrastantes de ganancias imponibles y ganancias imponibles. Los ejemplos son ricos en contexto y hacen que los conceptos sean más fáciles de entender.

No podría estar más de acuerdo. Este artículo es muy informativo, especialmente para quienes tienen poca experiencia en asuntos financieros.

Estoy completamente de acuerdo, Madera. Este artículo presenta una explicación clara y concisa de términos financieros complejos.

El artículo proporciona un desglose detallado de las ganancias imponibles y gravables, lo que lo convierte en un recurso invaluable para cualquiera que intente navegar por las complejidades de la terminología financiera.

Estoy totalmente de acuerdo, Alicia. El artículo es una guía ejemplar para abordar conceptos financieros complejos con claridad y comprensión.

No podría estar más de acuerdo, Alice. La aclaración integral de términos financieros complejos es una ventaja para los lectores que buscan enriquecer su comprensión fiscal.

El artículo hace un excelente trabajo al dilucidar las marcadas diferencias entre la ganancia imponible y la ganancia imponible. Es un recurso valioso para quienes desean mejorar su comprensión de la terminología financiera.

Absolutamente, Qprice. El artículo es una guía informativa y coherente para quienes se esfuerzan por navegar por las complejidades de las ganancias imponibles y gravables.

Estoy totalmente de acuerdo, Qprice. Este artículo es un esfuerzo encomiable por proporcionar explicaciones lúcidas de conceptos financieros complejos.

El artículo proporciona una visión integral de los complejos conceptos de ganancias imponibles y gravables. Es una herramienta valiosa para fomentar la educación financiera entre los lectores.

Estoy de acuerdo, Alejandra. La profundidad y lucidez de las explicaciones del artículo lo convierten en un recurso invaluable para quienes buscan comprender términos financieros complejos.

Absolutamente, Alejandra. La articulación integral de las ganancias imponibles y gravables es un testimonio de la habilidad del autor para simplificar conceptos financieros complejos.

Las comparaciones entre beneficio imponible y beneficio imponible son esclarecedoras. Los ejemplos detallados proporcionan una rica comprensión de estos términos financieros.

Estoy completamente de acuerdo, Oreynolds. El análisis exhaustivo de este artículo es de gran ayuda para cualquiera que intente desentrañar la jerga financiera.

Estoy totalmente de acuerdo, Oreynolds. El análisis detallado ayuda a los lectores a comprender las complejidades de las ganancias imponibles y gravables.

El análisis exhaustivo de las ganancias imponibles y gravables en este artículo es encomiable. El cuidadoso detalle en cada aspecto proporciona una comprensión profunda de estos términos financieros.

No podría estar más de acuerdo, Mason. El desglose completo de las ganancias imponibles y gravables proporciona a los lectores una rica comprensión de estos conceptos.

Este artículo es una guía completa sobre las ganancias imponibles y las ganancias imponibles. Es una lectura esencial para quienes profundizan en conceptos financieros.

Absolutamente, Kirsten. Este artículo proporciona explicaciones claras de términos financieros complejos y es un recurso valioso para cualquiera que estudie contabilidad o impuestos.

No podría estar mas de acuerdo. La guía clara y detallada del autor hace que los conceptos financieros complicados sean más fáciles de entender.

Creo que la tabla comparativa que se proporciona aquí es extremadamente útil. Permite una comprensión clara y directa de las diferencias entre beneficio imponible y beneficio imponible.

Absolutamente, Wkennedy. La tabla comparativa es una excelente ayuda visual para comprender las disparidades entre estos dos conceptos.

No podría estar mas de acuerdo. La comparación lado a lado hace que sea más fácil captar los matices de las ganancias imponibles y gravables.

La interacción entre el beneficio imponible y el beneficio imponible se explica bien en este artículo. Es una pieza informativa para cualquiera que busque comprender los términos financieros.

La elaboración de las ganancias imponibles y gravables en este artículo es exhaustiva y reveladora. El autor ha proporcionado un recurso valioso para quienes buscan profundizar en el ámbito de los términos financieros.

Estoy de acuerdo, Harry. La lúcida explicación que ofrece el autor de estos conceptos financieros es ventajosa para las personas que buscan mejorar sus conocimientos fiscales.

Estoy absolutamente de acuerdo, Harry. La amplitud y profundidad de la información contenida en este artículo es verdaderamente encomiable y beneficiosa para los lectores.