La tributación se implementó en el Antiguo Egipto desde el 3000 a. C. hasta el 2800 a. De hecho, se hace referencia específica en la sección de las Escrituras antiguas de Génesis.

La dinastía persa creó un régimen fiscal controlado en el año 500 a. C., mientras que los conquistadores musulmanes en la India implementaron impuestos en el milenio XI, que finalmente fue derogado.

Puntos clave

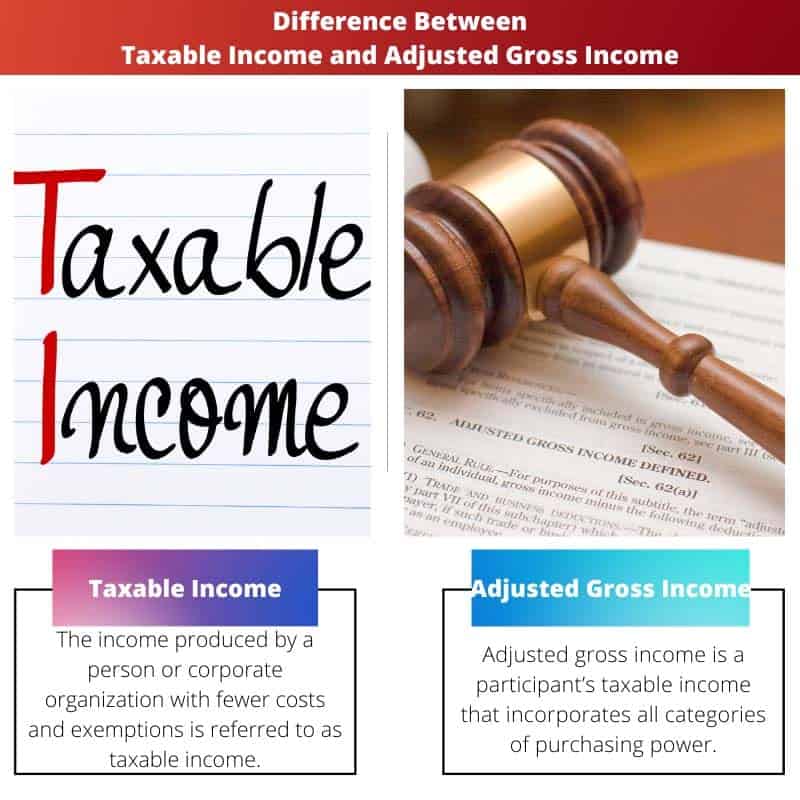

- La renta imponible es la cantidad sobre la que una persona o empresa debe impuestos después de aplicar todas las deducciones, exenciones y créditos.

- El ingreso bruto ajustado (AGI) es el ingreso bruto total de una persona menos deducciones específicas, como contribuciones a cuentas de jubilación y pagos de pensión alimenticia.

- AGI es la base para determinar la elegibilidad para varios créditos y deducciones fiscales, lo que en última instancia afecta el monto final de la renta imponible.

Renta imponible frente a renta bruta ajustada

La diferencia entre el ingreso sujeto a impuestos y el ingreso bruto ajustado es que el ingreso bruto es cualquier ingreso que no esté expresamente excluido de los impuestos según el Código de Rentas Internas (IRC). Mientras que la parte de sus ingresos imponibles que parece ser susceptible de tributación se conoce como ingresos imponibles. exenciones se eliminan contra los ingresos anuales para determinar el ingreso imponible general.

El ingreso imponible es su AGI menos que la exención normal o la suma de deducciones por artículo, el que sea mayor, así como la deducción de ingresos corporativos calificada, si corresponde.

La tasa impositiva marginal estará determinada por su ingreso imponible. Las exenciones individuales y dependientes, que podrían haber reducido el ingreso imponible individual, fueron derogadas como parte de la Ley de Empleos y Reducción de Impuestos entre 2018 y 2025.

Esto abarca todas las corrientes de ingresos, incluida la riqueza, la tierra y el valor del trabajo obtenido. Antes de que se determinen los pagos, el ingreso bruto se reduce a través de modificaciones y deducciones.

Los salarios, las propinas, los intereses, las regalías, los alquileres y los beneficios de jubilación son ilustraciones de los componentes del ingreso bruto. Las contribuciones al plan 401(k), la participación en la cuenta de gastos médicos y los gastos educativos son ejemplos prominentes de exclusiones que reducen el ingreso bruto ajustado.

Tabla de comparación

| Parámetros de comparación | Ingreso imponible | Ingreso bruto ajustado |

|---|---|---|

| Sentido | Los ingresos producidos por una persona u organización corporativa con menos costos y exenciones se denominan ingresos imponibles. | El ingreso bruto ajustado es el ingreso imponible de un participante que incorpora todas las categorías de poder adquisitivo. |

| Base | Los ingresos imponibles sirven como base para todos los deberes que se imponen a los contribuyentes. | Los impuestos individuales se recaudan sobre la base de los ingresos brutos estimados. |

| Permite a los | Los ingresos imponibles prevén exclusiones de las ventas y los gastos operativos de una empresa o industria. | El ingreso bruto ajustado toma en cuenta únicamente las exclusiones y exenciones de un individuo. |

| Ejemplo | Las donaciones humanitarias, los costos médicos y quirúrgicos, la deuda hipotecaria de la vivienda, las ganancias, las ventas y las evaluaciones especiales son ejemplos de deducciones fiscales. | Pensiones y salarios, rentas de inversiones, intereses de depósitos a plazo, ganancias de capital, ingresos de la empresa, son todos ejemplos. |

| Cálculo | El ingreso imponible de una corporación o de una persona se calcula restando el ingreso bruto de los gastos de la empresa y las exenciones adicionales. | La suma generada antes de cualquier deducción, excepto aquellas omitidas específicamente por el IRC, se conoce como ingreso bruto. |

¿Qué es la Renta Imponible?

En términos sencillos, el ingreso imponible es su AGI menos los gastos detallados que puede cobrar o la deducción de intereses de su hipoteca.

Su AGI es la consecuencia de varias otras modificaciones de ingresos "por encima de la línea", incluidas las distribuciones a una cuenta de jubilación individual (IRA) elegible, reembolsos de préstamos para estudiantes universitarios y contribuciones específicas a cuentas de gastos de atención médica.

Para exceder estos límites básicos de deducción, un contribuyente requeriría una proporción considerable de gastos médicos, donaciones caritativas, ingresos pasivos y otras deducciones detalladas elegibles.

Sin embargo, los contribuyentes pueden reclamar la deducción legal en función de su estado de registro o detallar los costos imputables en los que incurrieron a lo largo del año.

No puede detallar sus gastos y tomar la exención estándar al mismo tiempo. Como consecuencia, se calculan sus ganancias imponibles.

Teniendo en cuenta que la TCJA casi cuadruplicó estas exenciones de lo que eran anteriormente en 2018, el uso de la deducción estándar con frecuencia reduce la ganancia obtenida de un participante más que detallar.

Para establecer su categoría de declaración para una declaración de impuestos personal, primero debe identificar su ingreso imponible.

Siempre que no esté casado, debe informar sus rendimientos como trabajador soltero o como jefe de residencia si cubre más de la mitad de los gastos de manutención y alojamiento de una persona calificada.

Si está casado, lo más probable es que desee presentar la declaración como casado y presentar la declaración juntos. Sin embargo, hay algunas circunstancias restringidas en las que presentar una declaración como casado puede parecer correcto.

¿Qué es el ingreso bruto ajustado?

El ingreso bruto en el que el Departamento de Impuestos sobre la Renta determina el impuesto adeudado de un individuo es el punto de referencia. Es su ingreso total de todos los recursos excluyendo cualquier deducción permitida.

Esto comprende tanto el efectivo generado a partir de los ingresos, salarios, bonificaciones y conciencia, como la riqueza heredada de las recompensas y el rendimiento de los valores, las regalías y las ganancias de los juegos. Es la diferencia entre una corporación las ventas netas y sus costos de bienes vendidos.

Comprende dinero, salarios y prestaciones, incentivos, utilidades, hipotecas, arrendamientos, derechos de autor, pensiones, rentas de sociedades, devoluciones de impuestos sobre la renta y acciones societarias y de colaboración.

También tiene en cuenta las ganancias de capital y la depreciación. Algunos desembolsos de la cuenta de jubilación, como las distribuciones mínimas obligatorias y los ingresos de cobertura por incapacidad, se reflejan en el cálculo del ingreso bruto.

Los ingresos comerciales brutos no se refieren solo a los ingresos brutos de los trabajadores por cuenta propia, los empresarios de empresas y las empresas. Alternativamente, el dinero total generado por la empresa es menos permisible para gastos de organización o ganancias brutas.

El ingreso comercial neto es el término utilizado para describir el ingreso bruto del fundador de una corporación. Por otro lado, el ingreso bruto puede incluir mucho más; efectivamente, todo lo que no esté específicamente declarado como exento de impuestos por el IRS.

Los pagos de manutención infantil, la mayoría de los pagos de divorcio, los daños punitivos por lesiones corporales, los derechos de los veteranos, la asistencia, la remuneración de los trabajadores y el Ingreso de asistencia adicional son todos ejemplos de ingresos exentos de impuestos.

Aunque no están sujetos a impuestos, este tipo de ganancias no se reflejan en su ingreso bruto.

Principales diferencias entre la renta imponible y la renta bruta ajustada

- La renta imponible es el dinero generado por una entidad comercial con menores costos. El ingreso bruto ajustado a la inversa es el ingreso sujeto a impuestos de un beneficiario que incluye todas las categorías de capacidad de compra.

- Todos los cargos impuestos a los contribuyentes se basan en su renta imponible. Los impuestos individuales, por otro lado, se cobran en función de las ganancias brutas esperadas.

- Los ingresos imponibles permiten deducciones de los gastos operativos de una institución. El ingreso bruto ajustado, por otro lado, necesita considerar las deducciones de una entidad.

- Las deducciones fiscales incluyen donaciones a obras de caridad, gastos médicos, deudas no garantizadas y cargos por servicios. El empleo, la ganancia de capital, el interés de los depósitos a plazo fijo, el volumen de negocios de la empresa, etc., son ejemplos de AGI.

- Los ingresos imponibles de una organización se calculan reduciendo los ingresos brutos de los desembolsos corporativos en Ingresos imponibles. Mientras que en AGI, el total creado antes de cualquier deducción excepto aquellas expresamente excluidas por el IRC.

- https://apps.bea.gov/scb/pdf/2004/04April/0404PI&AG.pdf

- https://apps.bea.gov/scb/pdf/national/niparel/1996/0596gd.pdf

Última actualización: 13 julio, 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

No creo que la información de este artículo sea precisa. Hay varias contradicciones y no me convence la explicación de las diferencias entre renta imponible y renta bruta ajustada.

Este es un gran artículo para conocer la historia de los impuestos en varias civilizaciones antiguas. Es muy informativo y proporciona una buena base de comparación para el ingreso imponible y el ingreso bruto ajustado. Las referencias son muy útiles. ¡Gran trabajo!

Sí, es un excelente artículo. ¡Esta información es muy útil y me gustó mucho la forma en que explica las principales diferencias entre la renta imponible y la renta bruta ajustada!

La perspectiva histórica proporciona una visión única de la evolución de los impuestos. La tabla comparativa es muy útil. Sin embargo, me hubiera gustado tener algunos ejemplos más contemporáneos.

El artículo hace un excelente trabajo al explicar la renta imponible y la renta bruta ajustada. Las referencias añaden credibilidad y profundidad al contenido. Realmente disfruté leyendo esto.

Estoy de acuerdo, el contexto histórico es muy interesante. Es bueno conocer los sistemas fiscales de las diferentes civilizaciones. La explicación de la renta imponible y la renta bruta ajustada también es bastante detallada.

Este artículo es muy completo. Los diferentes ejemplos y cuadro comparativo facilitan la comprensión del concepto de renta imponible y renta bruta ajustada

El artículo está plagado de imprecisiones y descuidos. No puedo creer que se haya publicado con errores tan obvios.