Si un instituto u organización necesita gastar dinero para comprar algo o invertirlo en un determinado concepto, debe realizar un seguimiento de sus fondos.

Sin embargo, los gastos a los que tienen que hacer frente también resultan rentables, o sufren pérdidas en ocasiones.

Existen varios conceptos que engloban toda la idea de los gastos que son administrados y realizados por una determinada organización o institución de cualquier tipo. Dos de estos conceptos son 1. Gastos de capital, y 2. Ingresos gastos.

Puntos clave

- Los gastos de capital implican la compra de activos a largo plazo o mejoras a los activos existentes, que brindan beneficios por más de un ejercicio económico. Por el contrario, los gastos de ingresos se refieren a los gastos incurridos en el curso normal de las operaciones comerciales.

- Los gastos de capital aumentan la capacidad de generar ingresos de una empresa y se registran en el balance general, mientras que los gastos de ingresos mantienen la capacidad de generar ingresos y se registran en el estado de resultados.

- Los gastos de capital no son recurrentes y dan como resultado la adquisición de activos fijos, mientras que los gastos de ingresos son recurrentes y están asociados con el funcionamiento diario de una empresa.

Gastos de capital frente a gastos de ingresos

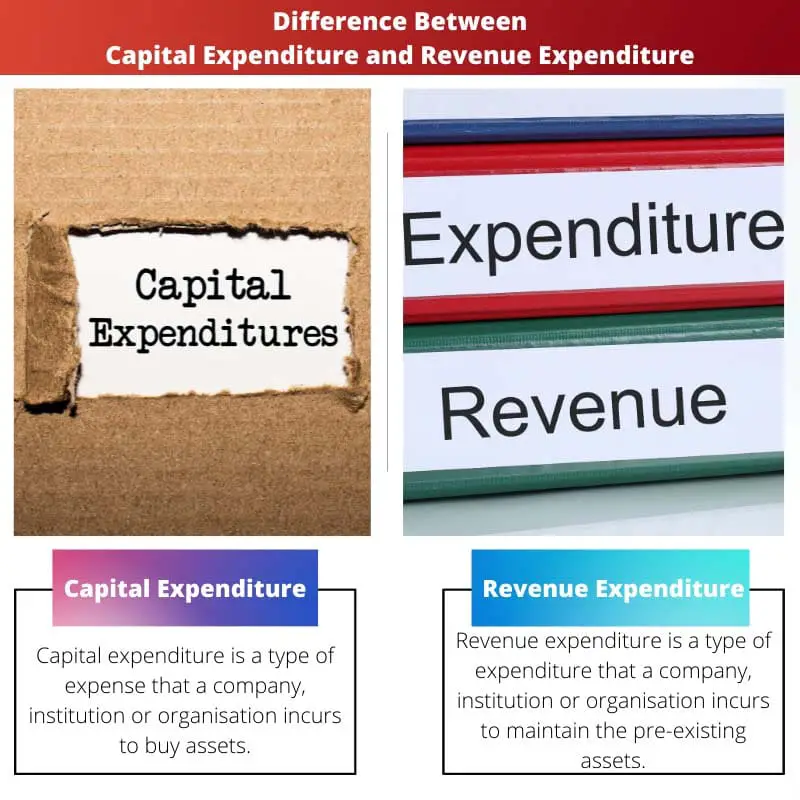

Los gastos de capital se refieren a los fondos utilizados por una empresa para adquirir o mejorar activos físicos como propiedades, edificios industriales o equipos, con una visión a largo plazo. Los gastos de ingresos son gastos a corto plazo utilizados para el funcionamiento diario de una empresa, como reparación y mantenimiento, salarios y suministros de oficina.

El gasto de capital es un tipo de gastos en que incurre una empresa, institución u organización para comprar activos y, por lo tanto, aumentar la vida útil del activo preexistente.

Los activos pueden ser cualquier cosa según el tipo de empresa y el negocio al que se dedique.

El gasto de ingresos es un tipo de gasto en el que incurre una empresa, institución u organización para mantener los activos preexistentes. También se conoce como gasto operativo u OPEX.

El mantenimiento de un determinado activo preexistente se considera un gasto dentro del gasto de ingresos.

Tabla de comparación

| Parámetros de comparación | Gasto de capital | Gasto corriente |

|---|---|---|

| Significado/ Definición | El gasto que acepta una organización o institución para comprar un activo y aumentar la vida útil del activo presente se conoce como gasto de capital. | Los gastos que se originan para el mantenimiento de los activos presentes se conocen como gastos de ingreso. |

| Duración | Largo | En Corto |

| Valor del activo | El valor de un activo se incrementa. | El valor de un activo no se incrementa. |

| Capitalización | Disponible | No Disponible |

| Ingresos comerciales | Los ingresos comerciales no se ven afectados. | Los ingresos comerciales se reducen. |

¿Qué es el gasto de capital?

El gasto de capital es una forma de gasto aceptada por varias empresas, empresas, instituciones y organizaciones para comprar un activo nuevo por completo, lo que aumenta la vida útil del activo preexistente.

También se aborda como un gasto de capital o CAPEX. Muchos activos fijos se compran por necesidad de una empresa, que es parte de los gastos de capital.

Si una empresa es cualquier planta, requeriría muchos más activos fijos. Aparte de eso, los gastos de construcción de la propiedad también se consideran gastos de capital.

Varias empresas también requieren equipos y materias primas para su producción posterior, lo que también se calcula en el gasto de capital, que luego se decide si se trata de una decisión financiera mayor o menor.

Una vez que se toma la decisión, se completa el gasto, y si el gasto se considera una decisión financiera importante, muchas personas clave que trabajan para la empresa respectiva se reúnen y toman medidas adicionales. Hacer un seguimiento del gasto de capital también ayuda en los impuestos.

Para diversos procedimientos tributarios, los gastos bajo la categoría de gastos de capital se capitalizan obligatoriamente.

Aparte de eso, una empresa también tiene en cuenta el uso del activo y cómo aumentaría la vida útil de un activo preexistente.

Si una empresa compra un activo, también se compra por varias razones, como reparar un activo, reemplazar un activo preexistente, preparar un activo para fines comerciales, etc.

¿Qué es el gasto de ingresos?

El gasto de ingresos es un tipo de gasto que acepta una empresa para el mantenimiento de varios otros activos existentes.

Repara los activos preexistentes de una determinada empresa, ya que los fondos se utilizan para mantener la condición del activo y devolverlo a una mejor condición.

Los gastos de ingresos también se conocen como gastos de ingresos o simplemente como gastos operativos u OPEX. Hay dos tipos principales de gastos de ingresos, gastos de ingresos indirectos y gastos de ingresos directos.

El proceso de los diversos bienes y servicios que se dedican a toda la fabricación de una empresa y los costos y gastos en los que se incurre durante ese tiempo entran en la categoría de gastos directos.

Los diversos costos y gastos en los que se incurre durante la distribución de diversos bienes y servicios entran en la categoría de gastos indirectos.

El gasto directo es el gasto que se produce cuando el proceso está en curso, mientras que el gasto indirecto es un gasto que se produce cuando finaliza el proceso.

Hay varios ejemplos de gastos de ingresos. Si una empresa compra equipos para realizar diversas tareas y se supone que debe pagar el costo de mantenimiento mensual de ese equipo, entonces ese costo se incluye en la sección de gastos de ingresos.

Todas las entradas y transacciones mensuales que se realizan para ese equipo en particular son parte de los gastos de ingresos.

Principales diferencias entre gastos de capital y gastos de ingresos

- Los gastos de capital incluyen los gastos que se producen para comprar nuevos activos. Por otro lado, los gastos de ingresos incluyen los gastos que se producen para mantener los activos preexistentes.

- Los ingresos comerciales no se ven afectados por los gastos de capital. Por otro lado, los ingresos comerciales se reducen debido a los gastos de ingresos.

- El gasto de capital también se conoce como CAPEX. Por otro lado, el gasto de ingresos también se conoce como OPEX.

- Una empresa puede obtener beneficios a largo plazo debido a los gastos de capital. Por otro lado, una empresa puede obtener ganancias a corto plazo debido al gasto de ingresos.

- Los gastos de capital no son recurrentes. Por otro lado, los gastos de ingresos son recurrentes.

- Capitalización está disponible en los gastos de capital. Por otro lado, la capitalización no está disponible en los gastos de ingresos.

- Parte del gasto de capital aparece en el estado de resultados o en el balance general. Por otro lado, la totalidad de los gastos de ingresos todos los oídos en el estado de resultados.

- https://www.tandfonline.com/doi/pdf/10.1080/00137917508965140

- https://www.sciencedirect.com/science/article/pii/S0161893810000475

Última actualización: 13 julio, 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Este análisis arroja luz sobre las diferencias entre gastos de capital e ingresos. Es interesante ver cómo difieren las ganancias de estos gastos y cómo afectan la salud financiera de una empresa.

Los ejemplos de este artículo muestran claramente cómo los gastos de capital e ingresos desempeñan un papel crucial en las decisiones financieras de una empresa.

Esta es sólo una simple descripción general de los conceptos; hay discusiones financieras mucho más profundas que deberían abordarse.

El artículo no aborda las complejidades de los ejemplos de la vida real de gastos de capital y gastos de ingresos, lo que lo hace algo superficial y no completamente informativo.

El artículo proporciona una explicación muy detallada de la diferencia entre gastos de capital y gastos de ingresos, lo que facilita a los lectores la comprensión de estos complejos conceptos financieros.

La clasificación adecuada de los gastos de capital y los ingresos es crucial a efectos fiscales; esta separación puede afectar en gran medida la salud financiera de la empresa.

Es interesante observar cómo los gastos de ingresos afectan en última instancia a los ingresos generales del negocio, lo que muestra la importancia de una gestión eficaz de estos gastos.

Es importante que una empresa tenga una comprensión clara de cómo se gestionan los gastos y es vital agregar estos gastos al balance para tener una comprensión clara del estado financiero de la organización.