Kui räägime ressursside haldamisest ja eeterlike varade kulude jaotusest, võtame arvesse selliseid termineid nagu; amortisatsioon ja ammendumine.

Kaubanduse ja juhtimisvaldkonna uurijate väga sageli kasutatav termin paar omab igat tüüpi ressursside haldamisel ja mõistmisel palju tähendust.

See artikkel käsitleb sügavamat tähendust ja erinevusi amortisatsioon ja ammendumine koos nende kasutamisega reaalses maailmas.

Võtme tagasivõtmine

- Amortisatsioon jaotab immateriaalse vara soetusmaksumuse selle kasulikule elueale.

- Ammendumine viitab loodusressursi maksumuse jaotamisele selle kaevandamisperioodi jooksul.

- Mõlemat meetodit kasutatakse vara kulu jaotamiseks, kuid need kehtivad erinevat tüüpi varade puhul: vastavalt immateriaalne ja loodusvara.

Amortisatsioon vs ammendumine

Amortisatsioon on immateriaalse vara maksumuse jaotamine selle kasuliku eluea jooksul, samas kui ammendumine on loodusvara väärtuse vähenemine selle varude kaevandamise ja kasutamise ajal. Esimene kehtib immateriaalse vara kohta, nagu patendid, ja teist materiaalse vara kohta, nagu söekaevandused.

Amortisatsioon on väga oluline raamatupidamise terminoloogia, mis tähendab immateriaalse vara või ressursi maksumuse või väärtuse alandamist kogu selle kestuse perioodi jooksul.

See on väga levinud praktika raamatupidamise õppevaldkonnas ja seda kasutavad laialdaselt raamatupidajad. See on osaliselt sarnane materiaalsete varade amortisatsiooniga.

Lihtsamalt öeldes tähendab amortisatsioon laenu või immateriaalse võla vähendamist osade või etappide kaupa, kui vara on kasuliku eluea jooksul.

Ammendumine viitab protsessile raamatupidamises, kui loodusvara netoväärtust või väärtust vähendatakse pärast selle kaevandamist ja erinevatel eesmärkidel kasutamist.

Nagu amortisatsioon, on ka ammendumine ka mitterahaline kulu, kuna see alandab ressursi väärtust plahvatuslikult pärast selle maksimaalset kasutamist. Ammendumine puudutab igat tüüpi loodusvarasid, nagu kivisüsi, nafta, puit, mineraalid ja metallid.

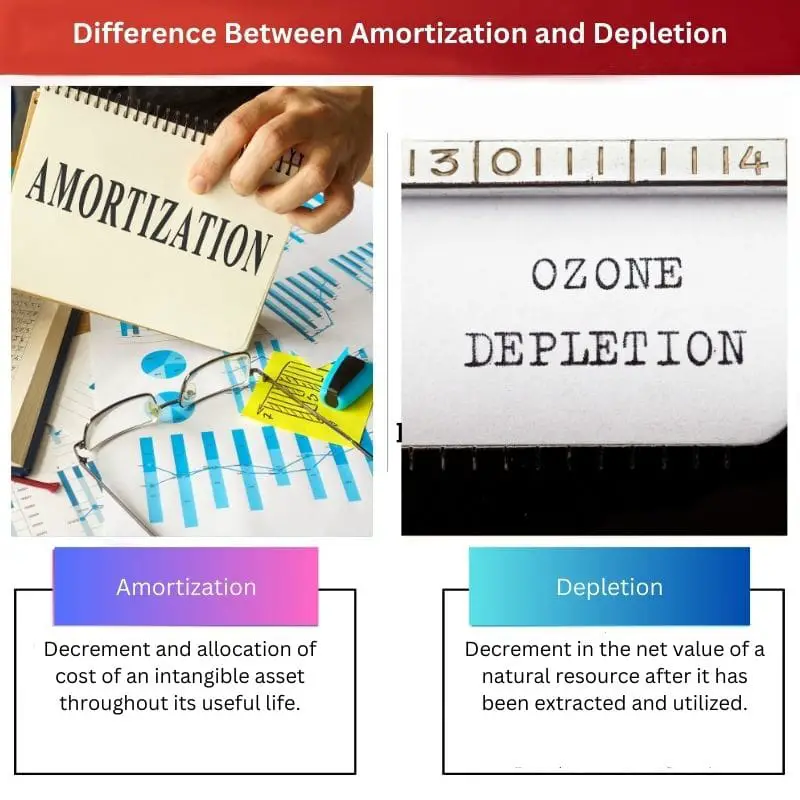

Võrdlustabel

| Võrdlusparameetrid | Amortisatsioon | Kahanemine |

|---|---|---|

| Tähendus | Immateriaalse vara soetusmaksumuse vähendamine ja jaotamine selle kasuliku eluea jooksul. | Loodusvara netoväärtuse vähenemine pärast selle kaevandamist ja kasutamist. |

| Vara tüüp | Immateriaalne vara nagu võlad, laenud ja lepingud. | Materiaalsed loodusvarad nagu puit, kivisüsi, nafta, maavarad jne. |

| Tööstuslik kasutamine | Igasugune tööstusharu, mis tegeleb immateriaalsete ressurssidega, nagu laenuandmine ja ettevõtlusega seotud organisatsioonid. | Loodusvarade kasutamisega tegelevad tööstusharud, nagu kaevandustööstus, naftaväljad jne. |

| Tasustamise alus | Vara eluiga ja kasutusaeg aastates või kuudes. | Põhineb loodusvarade hindamisel ja kasutamisel ning ammendumisel. |

| Valem | Immateriaalse vara kogumaksumus/kasulik eluiga aastates | Maksumus – päästeväärtus/nr. ühikutest, mida saab ekstraheerida |

Mis on amortisatsioon?

Amortisatsioon on protseduur, mida kasutatakse raamatupidamises ja kaubanduses, kui immateriaalsele põhivarale tehakse kulude vähendamine ja uute kulude jaotamine.

Immateriaalne vara on vara, mis eksisteerib ainult paberil ja mida ei saa füüsiliselt puudutada, näiteks laenud, võlad ja ülelaenamine.

Amortisatsiooni kasutavad tavaliselt raha laenu andvad ühendused või laenu väljastavad sihtasutused, et kehtestada laenu tagasimaksegraafik, mis põhineb selle tähtpäeval.

Pangad kasutavad seda taktikat tavaliselt võla, laenu või võla väärtuse vähendamiseks hüpoteek.

Mõnikord kasutatakse amortisatsioonitehnikat võlgade ja laenude tasumiseks perioodiliste ajavahemike järel (iga- või kuu).

Amortisatsioonigraafikut kasutatakse laenu, näiteks hüpoteegi või autolaenu järelmaksete tegemiseks, et vähendada jooksvat saldot.

Immateriaalse vara amortiseeritud soetusmaksumuse arvutamiseks peame jagama immateriaalse vara soetusmaksumuse kasulike aastate arvuga.

Amortisatsiooni kajastatakse järjestikuselt, mis tähendab, et kulu kasumiaruandes on sarnane selle iga kasutusaastaga (arvutatud aastates).

Võib küsida selle tehnika põhjust ja amortisatsiooni tehakse seetõttu, et immateriaalse vara säilivusaeg sõltub nii selle juriidilisest tähtajalisest väärtusest kui ka majanduslikust väärtusest. Seetõttu kohaldatakse amortisatsiooni ainult eeterlike varade, nagu laenud ja võlad.

Mis on ammendumine?

Ammendumine on protsess, mille käigus vähendatakse loodusvarade (ammendatavate) väärtust või maksumust, et säilitada nende kasutusiga.

See on mitterahaline kuluprotsess, mis lihtsalt vähendab looduslike materiaalsete ressursside netoväärtust vastavalt nende kasutamisele ja kaevandamisele.

Loodusvarade kaevandamise kulude kapitaliseerimisel jaotatakse need süstemaatiliselt ja liigitatakse erinevate ajaperioodide vahel, lähtudes kaevandatud ressurssidest ja nende kasutamise ajast.

Mõnevõrra sarnaneb see amortisatsiooni põhimõttega, kuna mõlemad on mitterahalised kulud ning mõlemad tegelevad ressursside ja varade (vastavalt materiaalse ja immateriaalse) maksumuse vähendamisega.

Loodusvarade ammendumist mõjutavad paljud tegurid, näiteks; ressursi omandamine, uurimine, arendamine ja taastamine tegur on ammendavate loodusvarade jaoks esmatähtis.

Ressursi ammendumise väärtuse arvutamiseks on vaja ressursi maksumust, ressursi päästmisväärtust ja ajaühikus kaevandatavate ühikute arvu.

Need väärtused annavad ammendumise väärtuse, kasutades valemit: Kulud – päästeväärtus/nr. ühikutest, mida saab ekstraheerida.

Ammendumist kasutatakse loodusvarade ammendumise teguri tõttu ja see muudab ka ammendumise oluliseks protsessiks raamatupidamises.

Peamised erinevused amortisatsiooni ja ammendumise vahel

- Amortisatsioon on protseduur, mida kohaldatakse immateriaalsele varale, ammendumist aga ainult materiaalsetele loodusvaradele.

- Amortisatsioon on mõeldud tööstusharudele, mis tegelevad patentide, garantiide, laenude ja muude seadustega, kuid ammendumist praktiseerivad kaevandusväljad ja naftat kaevandavad ettevõtted.

- Immateriaalse põhivara aastane amortisatsioonitasu jääb samaks, samas kui aastatasu ammendumise eest sõltub aastasest kaevandatud ühikute arvust (Loodusvarad).

- Amortisatsiooni arvutamise valem on; Immateriaalse vara kogumaksumus/kasulik eluiga aastates ja ammendumise arvutamise valem on; Maksumus – päästeväärtus/nr. ühikutest, mida saab ekstraheerida.

- Amortisatsioone arvestatakse varade (nt laenud, võlad ja litsentsid) piiratud juriidilise perioodi tõttu, samas kui ammendumist arvestatakse loodusvarade (nt puit, nafta ja mineraalid) ammendumis- ja taastamiskiiruse tõttu.

Viimati värskendatud: 01. august 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

See, kuidas artikkel kirjeldab amortisatsiooni ja ammendumist kui mitterahalisi kulusid, kuid mis on kulude jaotamisel otsustava tähtsusega, on üsna valgustav.

Väga hästi esitleti rubriiki kahanemise rakendamisest loodusvarade tööstuses.

Minu arvates oli amortisatsiooni ja ammendumise valemite selgitus eriti läbinägelik.

Immateriaalse vara ja amortisatsiooni ja ammendumise all olevate materiaalsete loodusvarade eristamist selgitati hästi.

Artikkel süvenes tõeliselt amortisatsiooni ja ammendumise sügavustesse, pakkudes selgust nende keerukuse kohta.

Leidsin, et võrdlustabel on suurepärane visuaalne kokkuvõte amortisatsiooni ja ammendumise erinevustest.

Artikkel oli väga informatiivne ja abiks amortisatsiooni ja ammendumise peamiste erinevuste ja rakenduste selgitamisel.

Nõustun, artikkel tõesti lihtsustas neid keerukaid raamatupidamiskontseptsioone.

Võrdlustabel oli eriti kasulik amortisatsiooni ja ammendumise eristamisel.

Artikkel andis tõhusalt edasi ammendumise tähtsust ja selle mõju loodusvarade tööstusele.

Ammendumisprotsessi asjakohasus loodusvarade väärtuse säilitamisel sai artikli kaudu väga selgeks.

Ammendumise protsessi selgitus oli eriti arusaadav, eriti seoses selle mittesularahalise olemusega.

Amortisatsiooni- ja ammendumisvalemid andsid protsessidest selge matemaatilise arusaama, muutes need lihtsamaks.

Valemite kasutamine amortisatsiooni ja ammendumise selgitamiseks lisas artiklile kvantitatiivse aspekti, suurendades selle terviklikkust.

Hästi kirjeldati amortisatsioonigraafikut ja selle olulisust laenu tagasimaksmisel, mistõttu on seda mõistet lihtsam mõista.

Nõustun, amortisatsioonigraafikuid käsitlev jaotis oli väga põhjalik ja rakendatav reaalsete stsenaariumide jaoks.

Immateriaalse vara amortisatsiooni ja loodusvarade ammendumise eristamine oli artiklis väga selgelt sõnastatud.

Artikli üksikasjalik selgitus amortisatsiooni ja ammendumise kohta lisas nendele keerukatele mõistetele palju selgust.

Amortisatsiooni ja ammendumise kohaldatavuse eristamise selgus oli tõeliselt kiiduväärt.

Lühidalt ja tõhusalt selgitati amortisatsioonigraafikut ja selle olulisust laenu tagasimakse struktuuriga.

Artiklis on põhjalikult näidatud amortisatsiooni mõju laenu tagasimaksegraafikutele.

Artiklis oli väga hästi välja toodud amortisatsioonigraafikute praktilised tagajärjed.

Põnev on näha, kuidas amortisatsiooni ja ammendumist kasutatakse erinevates tööstusharudes ja erinevatel eesmärkidel.

Amortisatsioonigraafikute ja loodusvarade ammendumise üksikasjalik selgitus muutis artikli väga põhjalikuks.

Kindlasti aitasid praktilised näited mõista nende mõistete reaalseid rakendusi.

Juriidilise termini väärtuse ja majandusliku väärtuse seost amortisatsiooni kontekstis käsitleti artiklis üsna tõhusalt.

Juriidilistest ja majanduslikest teguritest tingitud amortisatsiooni põhjused andsid igakülgse arusaama selle vajalikkusest.