Amortisatsioon on materiaalse põhivara kulude jaotamine selle kasuliku eluea jooksul, peamiselt füüsilistele objektidele nagu masinad. Teisest küljest on amortisatsioon immateriaalse vara kulude, nagu patendid või autoriõigused, järkjärguline kuludeks nende eeldatava kasuliku eluea jooksul. Mõlema meetodi eesmärk on viia kulud vastavusse vara majandusliku kasuga.

Võtme tagasivõtmine

- Amortisatsioon on materiaalse põhivara soetusmaksumuse jaotamine selle kasulikule elueale. Samal ajal jaotab amortisatsioon immateriaalse vara soetusmaksumuse selle kasulikule elueale.

- Amortisatsioon kehtib füüsilistele varadele, nagu hooned, sõidukid ja masinad, samas kui amortisatsioon kehtib immateriaalsele varale, nagu patendid, autoriõigused ja litsentsid.

- Nii amortisatsioon kui ka amortisatsioon on arvestusmeetodid, mida kasutatakse kulude jaotamiseks ja maksustatava tulu vähendamiseks, kuid need kehtivad erinevat tüüpi varade puhul.

Kulum vs amortisatsioon

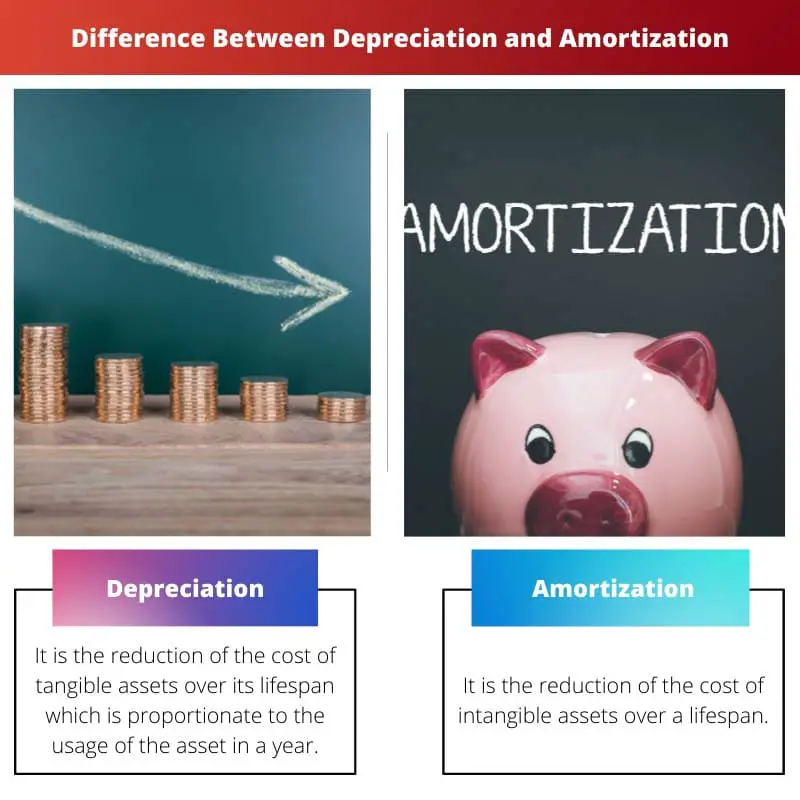

Amortisatsioon kajastab materiaalse põhivara, nagu masinad, seadmed ja hooned, väärtuse vähenemist kulumise või vananemise tõttu. Vara soetusmaksumus jaotatakse selle kasuliku eluea peale ja kajastatakse ettevõtte finantsaruannetes kuludena. Amortisatsioon kajastab immateriaalse vara, nagu patendid, autoriõigused ja kaubamärgid, väärtuse langust. Sarnaselt amortisatsiooniga jaotatakse immateriaalse põhivara soetusmaksumus selle kasulikule elueale ja kajastatakse finantsaruannetes kulude jadana.

Võrdlustabel

| tunnusjoon | Kulum | Amortisatsioon |

|---|---|---|

| Mille kohta see kehtib: | Materiaalne vara: Füüsilised varad, mis kaotavad aja jooksul väärtust, nagu hooned, masinad, seadmed, mööbel, sõidukid. | Immateriaalne põhivara: Piiratud kasutuseaga mittefüüsilised varad, nagu autoriõigused, patendid, kaubamärgid, tarkvaralitsentsid, firmaväärtus. |

| Eesmärk: | Kajastada materiaalse põhivara väärtuse vähenemise kulu selle kasuliku eluea jooksul ja sobitada see sellest saadava tuluga. | Immateriaalse vara maksumuse jaotamiseks selle kasuliku eluea peale ja selle vastavusse viimiseks sellest saadava kasuga. |

| Arvutusmeetod: | Erineb sõltuvalt varadest ja maksueeskirjadest. Levinud meetodid hõlmavad sirgjoont, topeltkahanevat saldot ja aastate summat. | Tavaliselt kasutatakse lineaarset meetodit, jaotades kulud ühtlaselt vara kasuliku eluea peale. |

| Jääkväärtus: | Mõnes amortisatsioonimeetodis arvesse võetud, vähendades üldist amortiseeritavat baasi. | Tavaliselt amortisatsioonis ei arvestata, kogu maksumus jaotatakse kasuliku eluea peale. |

| Mõju finantsaruannetele: | Vähendab nii vara väärtust bilansis kui ka ettevõtte puhastulu, tekitades amortisatsioonikulu. | Vähendab immateriaalse põhivara väärtust bilansis ja tekitab kasumiaruandes amortisatsioonikulu. |

| Maksumõju: | Amortisatsioonikulud on maksustatavad, vähendades maksustatavat tulu. | Amortisatsioonikulud on samuti maksust mahaarvatavad, kuid reeglid võivad olenevalt varast ja jurisdiktsioonist erineda. |

| Üldine eesmärk: | Peegeldage täpselt vara väärtuse vähenemist aja jooksul ja andke realistlik pilt ettevõtte finantsseisundist. | Tagada immateriaalse vara soetusmaksumuse õiglane jaotus selle kasuliku eluea jooksul ja selle täpselt vastavusse viimine sellest saadava kasuga. |

Mis on amortisatsioon?

Amortisatsioon on arvestusmeetod, mida kasutatakse materiaalse põhivara soetusmaksumuse jaotamiseks selle kasulikule elueale. See peegeldab vara väärtuse järkjärgulist vähenemist, kui seda kasutatakse äritegevuses.

Eesmärk:

- Kulude jaotus: Amortisatsioon võimaldab ettevõtetel hajutada vara maksumust mitmele arvestusperioodile, viies kulud vastavusse vara teenitud tuluga.

- Varade hindamine: See kajastab bilansis oleva vara tegelikku majanduslikku väärtust, võttes arvesse selle väärtuse vähenemist aja jooksul.

Meetodid:

- Sirge joone meetod: Jaotab igal aastal võrdse summa amortisatsioonikulu, mis arvutatakse kui (kulu – päästeväärtus) / kasulik eluiga.

- Saldo vähenemise meetod: Eelnevalt laaditav amortisatsioon, määrates algusaastatel suuremad kulud, kasutades fikseeritud protsenti allesjäänud bilansilisest väärtusest.

- Tootmismeetodi ühikud: Tasustab erineva summa, mis põhineb vara tegelikul kasutusel või toodangul, sobib ideaalselt varade puhul, mille kulumine sõltub tootmistasemest.

Näited:

- Kui ettevõte ostab lineaarset meetodit kasutades masinaid 50,000 5 dollari eest kasuliku elueaga 10,000 aastat ja säästuväärtuseta, oleks aastane amortisatsioonikulu 50,000 5 dollarit (XNUMX XNUMX dollarit / XNUMX).

- Kahaneva bilansi meetodi puhul oleks 20% amortisatsioonimäära korral esimese aasta kulu 10,000 50,000 dollarit (20 XNUMX * XNUMX%) ja järgmise aasta kulu põhineks allesjäänud bilansilisel väärtusel.

Tähtsus:

Amortisatsioon on väga oluline täpse finantsaruandluse, maksude mahaarvamise ja varade kasutamise tegelike kulude hindamiseks aja jooksul. See aitab ettevõtetel teha teadlikke otsuseid varade asendamise, parandamise või kõrvaldamise kohta.

Mis on amortisatsioon?

Amortisatsioon on protsess, mille käigus jaotatakse immateriaalse vara soetusmaksumus selle eeldatavale kasulikule elueale. Seda arvestusmeetodit kohaldatakse selliste varade suhtes nagu patendid, autoriõigused, kaubamärgid ja firmaväärtus.

Eesmärk

Amortisatsiooni eesmärk on viia immateriaalse vara soetusmaksumus kokku aja jooksul teenitava tuluga. See kajastab finantsaruannetes täpselt immateriaalsest varast saadavat majanduslikku kasu.

Arvutus

Amortisatsioonisumma arvutamisel kasutatakse süstemaatilise jaotamise meetodit, lineaarset või muud vara tarbimismustrit kajastavat meetodit. Lineaarse amortisatsiooni valem on järgmine:

Amortisatsioonikulu = (immateriaalse põhivara maksumus – jääkväärtus) / hinnanguline kasulik eluiga

kus:

- Immateriaalse vara soetusmaksumus on esialgne maksumus.

- Jääkväärtus on hinnanguline väärtus kasuliku eluea lõpus.

- Eeldatav kasulik eluiga on majandusliku kasu eeldatav periood.

finantsaruandluse

Amortisatsioonikulud kajastatakse kasumiaruandes, vähendades kajastatud tulusid. Akumuleeritud amortisatsioon kajastub bilansis, vähendades immateriaalse põhivara bilansilist väärtust.

Näide

100,000 10 dollari suuruse patendi puhul, mille kasutusiga on 10,000 aastat ja mille jääkväärtus puudub, on aastane amortisatsioonikulu XNUMX XNUMX dollarit. Seda summat kajastatakse igal aastal kasumiaruandes kuni täieliku amortisatsioonini.

Peamised erinevused kulumi ja amortisatsiooni vahel

- Varade tüüp:

- Amortisatsioon: Kehtib materiaalsete varade kohta, nagu masinad, hooned ja sõidukid.

- Amortisatsioon: Kehtib immateriaalsele varale, nagu patendid, autoriõigused, kaubamärgid ja firmaväärtus.

- Varade olemus:

- Amortisatsioon: Hõlmab materiaalse vara kulumist või füüsilist riknemist aja jooksul.

- Amortisatsioon: Seotud immateriaalse vara kulude järkjärgulise kuludesse kandmisega nende hinnangulise kasuliku eluea jooksul.

- Arvutusmeetod:

- Amortisatsioon: Arvutatakse selliste tegurite alusel nagu maksumus, kasulik eluiga ja säästmisväärtus, kasutades selliseid meetodeid nagu lineaarne või kahanev bilanss.

- Amortisatsioon: Arvutatakse sarnaselt, võttes arvesse maksumust, kasulikku eluiga ja jääkväärtust, kasutades lineaarset amortisatsiooni.

- Varade näited:

- Amortisatsioon: Hõlmab selliseid varasid nagu masinad, hooned, sõidukid ja mööbel.

- Amortisatsioon: Hõlmab selliseid varasid nagu patendid, autoriõigused, kaubamärgid ja firmaväärtus.

- Füüsiline vs. mittefüüsiline:

- Amortisatsioon: Peamiselt seotud materiaalse vara füüsilise riknemise või vananemisega.

- Amortisatsioon: See puudutab mittefüüsilise immateriaalse vara kulude jaotamist.

- Finantsaruande mõju:

- Amortisatsioon: Vähendab materiaalse põhivara bilansilist väärtust bilansis ja mõjutab kasumiaruannet.

- Amortisatsioon: Vähendab immateriaalse vara bilansilist väärtust bilansis ja mõjutab kasumiaruannet.

- Ühine ärirakendus:

- Amortisatsioon: Tavaliselt kasutatakse tootmises, ehituses ja olulise materiaalse varaga tööstusharudes.

- Amortisatsioon: Sage intellektuaalomandi, brändiarenduse ja immateriaalse varaga tegelevates tööstusharudes.

- https://academic.oup.com/qje/article-abstract/69/2/191/1873131

- https://www.ebr.edu.pl/pub/2014_2_63.pdf

Viimati värskendatud: 11. veebruar 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

See artikkel teeb suurepärast tööd, et selgitada amortisatsiooni ja amortisatsiooni erinevusi ning seda, kuidas need mõlemad on ettevõtete jaoks olulised arvestusmeetodid. See on väärtuslik ressurss kõigile, kes soovivad neid mõisteid mõista.

Absoluutselt annab see artikkel põhjaliku ülevaate amortisatsioonist ja amortisatsioonist, muutes selle kättesaadavaks igasuguse taustaga lugejatele.

Ma ei saaks enam nõustuda, Tony! Selged näited ja üksikasjalikud selgitused muudavad selle keerulise teema palju paremini mõistetavaks.

Artiklis toodud nii amortisatsiooni kui ka amortisatsiooni eesmärkide ja meetodite jaotus annab nendest raamatupidamistavadest igakülgse ülevaate nii ärispetsialistidele kui ka üksikisikutele.

Tõepoolest, artikli keskendumine amortisatsiooni ja amortisatsiooni mõjule finantsaruannetele suurendab selle asjakohasust lugejate jaoks, kes on huvitatud finantsjuhtimisest ja -analüüsist.

Arutelu kulumi ja amortisatsiooni mõju kohta finantsaruannetele oli minu arvates eriti arusaadav, kuna see selgitab nende olulisust finantsaruandluses ja -analüüsis.

Artikli üksikasjalik võrdlus ja selged selgitused amortisatsiooni ja amortisatsiooni kohta muudavad selle väärtuslikuks ressursiks üksikisikutele, kes soovivad süvendada oma arusaamist raamatupidamispõhimõtetest ja -tavadest.

Ma ei saaks enam nõustuda, Jane. Nende arvestusmeetodite põhjalik ülevaade artiklis pakub lugejatele tugevat õppimiskogemust.

Selle artikli üksikasjalikud selgitused ja struktureeritud lähenemisviis aitavad kindlasti kaasa selle tõhususele amortisatsiooni ja amortisatsiooni kohta teadmiste edastamisel.

Amortisatsiooni ja amortisatsiooni võrdlus on esitatud selgelt ja organiseeritult, võimaldades lugejatel hõlpsasti mõista nende kahe meetodi erinevusi.

Olen täiesti nõus, Olivia. Selle artikli struktureeritud lähenemine suurendab selle väärtust haridusallikana.

Jah, võrdlustabeli ühtne paigutus ja sellele järgnevad üksikasjalikud selgitused aitavad kaasa artikli efektiivsusele amortisatsiooni ja amortisatsiooni erinevuste edasiandmisel.

See postitus on üsna informatiivne ja abiks ettevõtete omanikele ja üksikisikutele, kes peavad orienteeruma varahalduse ja raamatupidamismeetodite maailmas. Selles on selgelt välja toodud kulumi ja amortisatsiooni peamised erinevused ja eesmärgid.

Minu arvates oli võrdlustabel eriti kasulik, kuna selles on lühidalt välja toodud kulumi ja amortisatsiooni erinevad tunnused.

Ma hindan seda, kuidas see artikkel jaotab nii amortisatsiooni kui ka amortisatsiooni arvutusmeetodid, pakkudes põhjalikku arusaama kaasnevatest protsessidest.

Kulumi ja amortisatsiooni arvutusmeetodite kohta toodud näited on selged ja illustreerivad, mis aitavad neid raamatupidamistavasid mõista.

Kindlasti rikastab arvutusmeetodite praktiline rakendamine näidete kaudu käesolevas artiklis pakutavat õppimiskogemust.

Ma ei saaks enam nõustuda, Nyoung. Konkreetsete näidete kasutamine suurendab artikli harivat väärtust lugejatele, kes soovivad neid kontseptsioone reaalses maailmas rakendada.

Selles artiklis esitatud amortisatsiooni ja amortisatsiooni arvutusmeetodite ja eesmärkide põhjalik jaotus annab põhjaliku ülevaate nende rollidest finantsaruandluses ja maksustamisel.

Minu arvates oli üksikasjalik arutelu amortisatsiooni ja amortisatsiooni maksumõjude üle eriti valgustav, valgustades nende olulisust ettevõtete maksuplaneerimisel.

Absoluutselt, Maisie. Tähelepanu maksumõjudele lisab artiklis nende arvestusmeetodite uurimisele praktilise mõõtme.

Kuigi artikkel on hästi kirjutatud ja põhjalik, arvan, et amortisatsiooni ja amortisatsiooni mõistete täiendavaks illustreerimiseks võiks kasutada rohkem reaalseid näiteid.

Ma saan sinu mõttest aru, Parker. Praktilisemate stsenaariumide kaasamine parandaks kindlasti nende arvestusmeetodite rakendamist.

Kuigi artikkel kirjeldab tõhusalt erinevusi amortisatsiooni ja amortisatsiooni vahel, võiks lugejate püsiva kaasamise tagamiseks kasu tuua kaasahaaravamast esitlusstiilist.

Ma mõistan su mõtet, Ruth. Interaktiivsete elementide või juhtumiuuringute kaasamine võib suurendada artikli kaasatust ja lugejate jaoks rakendatavust.

Olen nõus, Ruth. Interaktiivsem lähenemine aitaks tõenäoliselt kaasa selle sisuga tegelevate lugejate dünaamilisemale õppimiskogemusele.

Artiklis sisalduv amortisatsiooni ja amortisatsiooni põhjalik uurimine annab põhjaliku aluse nende oluliste raamatupidamismeetodite mõistmiseks, millest saavad kasu finantsvaldkonna spetsialistid ja õppijad.

Absoluutselt, Lcollins. Praktiliste näidete kasutamine rikastab selle artikli hariduslikku väärtust, muutes selle kättesaadavaks ja suhestavaks laiale publikule.

Ma leidsin, et amortisatsiooni ja amortisatsiooni mõistete selgitamiseks kasutatud käegakatsutavad näited on materjali mõistmise ja säilitamise hõlbustamisel eriti tõhusad.