Kulude jälgimine on hädavajalik; see võib olla ka kandesüsteemi kujul, mis registreeritakse ajakirjades või raamatutes ja mille pealkiri on raamatupidamine.

Raamatupidamine on täpsete finantsaruannete säilitamisel otsustava tähtsusega. Kulude arvestuse pidamine annab meile tehingutest teada ning aitab koostada eelarve edasiste tulude ja kulude haldamiseks.

raamatupidamine muudab maksude ettevalmistamise väga lihtsaks, kuna kreedit- ja deebetarvete haldamine võimaldab teil vältida vanu arveid, kviitungeid või väljavõtteid, kuna need on juba raamatupidamises dokumenteeritud.

Võtme tagasivõtmine

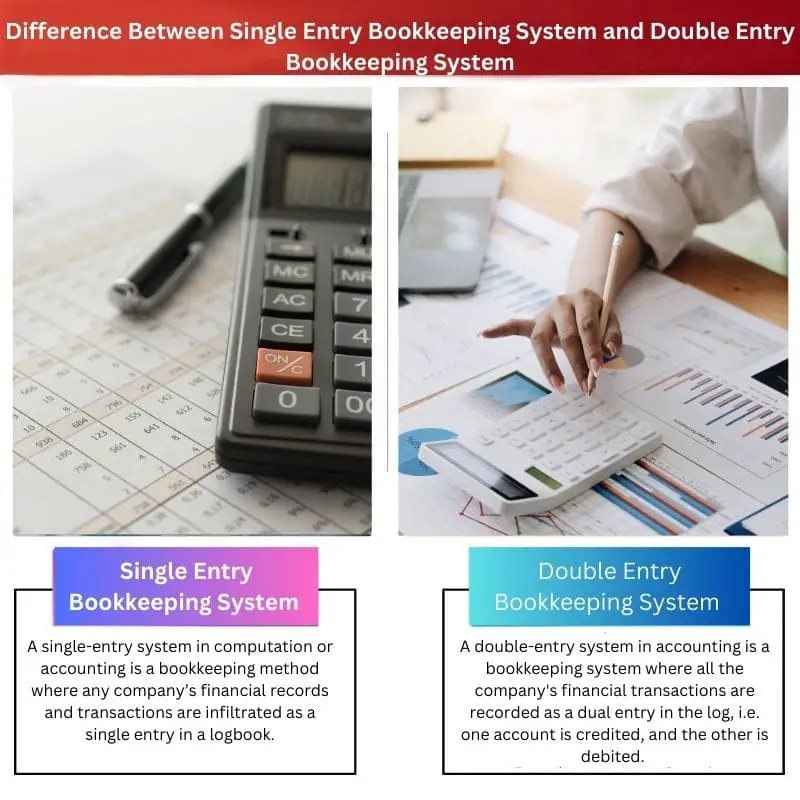

- Ühekordne raamatupidamine on lihtsam süsteem, mis kajastab ainult ühe kande tehingu kohta, tulu või kuluna.

- Kahekordne raamatupidamine on terviklikum süsteem, mis kajastab iga tehingut kaks korda deebetina ja kreeditina vastavatel kontodel.

- Ühe- ja kahekordse kirjendamise süsteemid aitavad ettevõtetel hoida finantsarvestust, kuid kahekordne raamatupidamine annab täpsema ja täielikuma pildi ettevõtte finantsseisundist.

Ühe kirjega raamatupidamissüsteem vs kahekordse kirjendamise süsteem

Ühekordne raamatupidamine on meetod, kus iga finantstehing kajastatakse tulu või kuluna ainult üks kord. See ei jälgi ühtegi teist tehingut. Kahekordne raamatupidamine on süsteem, kus iga finantstehing kajastatakse kaks korda, nii deebet- kui ka kreeditkandena.

Võrdlustabel

| Võrdlusparameetrid | Ühekordse sissekande raamatupidamissüsteem | Kahekordse kirjendamise süsteem |

|---|---|---|

| Kasutaja | Iga üksikärimees, väike koostöö | Kasutatud Suure koostöö poolt. |

| Andmed | See salvestab ainult sularahatehinguid, mida nimetatakse mittetäielikeks kirjeteks | Sularaha-, kreedit- ja deebettehingud, mida nimetatakse seetõttu täielikeks kirjeteks |

| Kontod | See võib pidada müüjate isiklikke kontosid ja kassaraamatut | See suudab säilitada kõiki nominaalseid, reaalajas ja isiklikke kontosid |

| Vastuvõtmine | Maksuametid seda tüüpi kirjeid ei aktsepteeri, kuid mõned müüjad või investorid aktsepteerivad ühekordset kirjet. | Maksuamet nõustub hea meelega kahekordse kirjendamise süsteemiga tänu süstemaatilisele raamatupidamisele. |

| Proovisaldo | Proovibilansi ettevalmistamine on keeruline, kuna kirjed on puudulikud | Proovibilansi koostamine on lihtsam, kuna kirjed on lõpetatud |

Mis on ühekordse kirjendamise süsteem?

Ühe kirjega süsteem arvutamisel või raamatupidamises on raamatupidamismeetod, mille puhul mis tahes ettevõtte finantsdokumendid ja tehingud sisestatakse logiraamatusse ühe kirjena.

Kuna ühe kirjega süsteem pakub suurt mugavust, kasutavad paljud väikeettevõtete omanikud neid finantstšeki hoidjana.

Ettevõtted, kus on vähe töötajaid ja kus on põhiline kassaarvestus, saavad seda tasuta raamatupidamissüsteemi mugavalt kasutada.

Tüüpiline ühe kirjega kassaraamat sisaldab sellist teavet nagu kuupäev, kirjeldus, tehing (deebet/krediit) ja lõppsaldo väärtus.

Kogu see teave klientide või hankijate kohta aitab raamatupidajal jälgida kõiki olemasolevaid tegevusi konkreetsega klient.

Arvete vastavusse viimine on ühe kirjega süsteemiga pisut keeruline, kuna see on ühepoolse logiraamatu kanne olemus. Vigade ja väljapressimiste võimalus on suurem ning seega ei vasta see meetod GAAP-i standarditele.

Ometi eelistavad paljud üksikettevõtjad ja nende partnerid kasutada iga kasvuaasta finantsjälgimisel ühe kirje süsteemi.

Mis on kahekordse kirjendamise süsteem?

Kahekordse kirjendamise süsteem raamatupidamises on selline raamatupidamissüsteem, kus kõik ettevõtte finantstehingud kajastatakse logis topeltkandena ehk ühte kontot krediteeritakse, teist debiteeritakse.

Topeltkirje süsteemi kasutavad kogu maailmas paljud hargmaised ettevõtted, suured tervishoiuettevõtted ja keskmise suurusega ettevõtted selle mugavuse huvides ning ettevõtted, kus on palju töötajaid.

mitmed osakonnad eelistavad oma finantsrekordite jaoks kahekordset kirjendamissüsteemi.

Kahekordse sisestuse süsteemi logiraamat sisaldab selliseid andmeid nagu kuupäev, kreedit- ja deebetsumma ning saldo koguväärtus. Kahekordse kirjendamise süsteem töötab duaalsuse ja raamatupidamise põhimõttel võrrandid;

Kohustused + Omaniku investeering= Varad

Kahekordse kirjendamise süsteemi puhul on kontode vastavusse viimine lihtne, kuna kirjed on täielikud ja süstemaatilised.

Peamised erinevused Ühe kirjega raamatupidamissüsteem ja kahekordse kirjendamise süsteem

- Aspektid: Ühe kirje süsteem on raamatupidamissüsteem, milles saab korraga registreerida ainult ühte tüüpi tehingut, kas kreedit- või deebet. Kahekordse kirjendamise süsteem on teatud tüüpi raamatupidamissüsteem, kus mõlemat aspekti saab registreerida korraga.

- Keerukus: Ühe kirje süsteem on lihtne ja seda saavad kasutada kõik, kellel puuduvad eelnevad raamatupidamisalased teadmised, samas kui topeltkirje süsteem on väga keeruline ja selle süsteemiga saavad hakkama ainult raamatupidamise eksperdid.

- Konto: Ühekordse kandesüsteemiga peetakse ainult isiklikke ja kassakontosid. Topeltsisestuse süsteemis saab pidada kõiki isiklikke, nominaalseid ja reaalkontosid.

- Petturlik: Ühe kirjega süsteemis on pettuste ja raha väljapetmise võimalus puudulike kirjete tõttu suurem. Teisest küljest on pettusejuhtumid tühised, kuna neil on täielikud andmed ja pettuste tuvastamine on lihtne.

- Proovisaldo: Andmed proovibilansi või finantsaruandluse koostamiseks ühe sisestuse süsteemis ei ole piisavad, samas kui topeltkirje süsteemiga ettevõtted saavad hõlpsasti jälgida oma kasumiaruandeid, kuna neil on täielikud tehingukirjete andmed.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Viimati värskendatud: 11. juunil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

See artikkel annab põhjaliku ülevaate ühe- ja kahekordse kirjendamise süsteemidest, tuues välja nende eelised ja erinevused. Väga informatiivne!

Olen täiesti nõus. Selge võrdlustabel on eriti abiks iga süsteemi nüansside mõistmisel.

See üksikasjalik analüüs suurendab oluliselt ühe- ja kahesisestuse süsteemide erinevuste mõistmist. Ma olen vaimustuses.

Absoluutselt! See artikkel ei jäta kummagi süsteemi keerukuse selgitamisel ühtegi kivi lahti. Suurepärane töö!

Arutelu pettuste tõenäosuse üle ühekordses raamatupidamises on murettekitav, tekitades kahtlusi selle usaldusväärsuses ja usaldusväärsuses.

Täiesti õigus. Oluline on kaaluda valitud raamatupidamismeetodiga seotud võimalikke riske.

Kahekordse kirjendamise eelised mind ei veena. See tundub väikeettevõtete jaoks liiga keeruline ja tarbetu.

Asjaolu, kas maksuhaldurid aktsepteerivad ühe- ja kahekordse kirjendamise süsteeme, on oluline erinevus. See heidab valgust nende meetodite juriidilistele aspektidele.

Ettevõtete jaoks on teadlike valikute tegemiseks hädavajalik mõista nende süsteemide mõju maksustamise seisukohalt.

Ma ei saanud rohkem nõustuda. See aspekt jäetakse tähelepanuta, kuid sellel on eeskirjade järgimisel keskne roll.

Artiklis esitatakse kaalukas argument kahekordse kirjendamise süsteemi eeliste kohta ühekordse kirjendamise ees. Põhjalik võrdlus on valgustav.

Absoluutselt! Artikkel pakub mõlemast süsteemist tasakaalustatud vaadet, kuid on selge, et kahekordse kirjendamise meetod pakub põhjalikumat finantsteavet.

Tõepoolest, see põhjalik analüüs kinnitab tugevalt kahekordse kirjendamise süsteemi paremust täpsete finantsdokumentide säilitamisel.

See postitus pakub põhjalikku võrdlust ühe- ja kahekordse kirjendamise süsteemide vahel. Hindan esitatud praktilisi näiteid.

Jah, nende süsteemide tegelikud rakendused muudavad nende tähtsuse mõistmise lihtsamaks. Suurepärane artikkel!

Arutelu pettuste ja pettuste tõenäosuse üle ühekordses raamatupidamises pidasin üsna intrigeerivaks. See tekitab küsimusi selle usaldusväärsuse kohta.

Kindlasti! Ühekordse raamatupidamisega seotud riskid on murettekitavad, eriti ettevõtete jaoks, mille eesmärk on pidada täpset finantsarvestust.

Nõus. Artiklis tõsteti esile mõned kriitilised probleemid, mis on kasutuslihtsuse kasuks tähelepanuta jäetud.

Kiiduväärt on artiklis käsitletud põhjalik ühe- ja kahekandepõhise raamatupidamise meetodite uurimine. See pakub väärtuslikku teavet igas suuruses ettevõtetele.

Jah, see põhjalik analüüs annab selgust iga süsteemi sobivuse kohta ettevõtte mastaabist ja keerukusest lähtuvalt. Väärtuslik info!

Ma nõustun. Artikkel teeb suurepärast tööd mõlema raamatupidamissüsteemi eeliste ja kaalutluste jagamisel.

Artikkel jaotab tõhusalt ühe- ja kahekordse kirjendamise süsteemide keerukuse, muutes selle kättesaadavaks isegi neile, kes pole raamatupidamist alustanud.

Olen täiesti nõus. Selgus ja lihtsus keeruliste mõistete selgitamisel on tõeliselt kiiduväärt.

Absoluutselt! Tore on näha nende süsteemide nii põhjalikku selgitust, ilma et lugejat tehnilise kõnepruugiga üle koormataks.