Elukindlustus ja Annuiteedid on pikaajalise finantsplaani jaoks väga olulised. Neil kahel plaanil on surmahüvitised, kuid mõlemad on mõeldud erinevatel eesmärkidel.

Elukindlustus annab hüvitise saajatele hüvitisi, kui selle omanik sureb ennetähtaegselt. Annuiteet on põhimõtteliselt see, mis reguleerib omaniku sissetulekut. Annuiteet kaitseb vara pärast omaniku surma.

Võtme tagasivõtmine

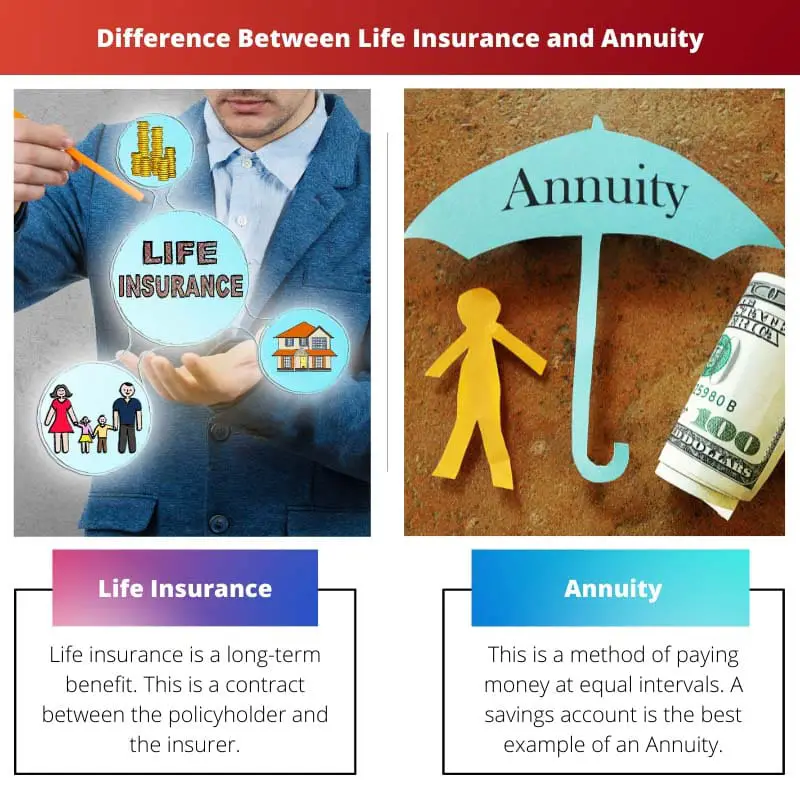

- Elukindlustus pakub soodustatud isikutele rahalist kaitset kindlustusvõtja surma korral, annuiteedid aga garanteeritud sissetuleku kogu kindlustusvõtja eluea jooksul.

- Elukindlustusmaksed on madalamad kui annuiteedimaksed, kuna need katavad peamiselt suremusriski, samas kui annuiteedid mõjutavad investeeringu tootlust ja pikaealisuse riski.

- Elukindlustuspoliisidel võib olla rahalise väärtuse komponent, mille eest saab välja võtta või laenata, samal ajal kui annuiteedid koguvad vahendeid sissetulekute väljamaksmiseks tulevikus.

Elukindlustus vs annuiteet

Elukindlustus on kindlustusandja ja kindlustatu vaheline leping, millega tagatakse pärast kindlustatu surma soodustatud isikule rahasumma väljamaksmine. Kindlustatud isik peab poliisi aktiivsena hoidmiseks maksma kindlustusmakset. An annuiteet on kindlustusseltsi ja eraisiku vaheline leping, mille kohaselt kindlustusandja maksab sissetuleku osamaksetena kogu kindlustatu eluea jooksul. See tagab püsiva sissetuleku pärast pensionile jäämist.

Elukindlustus on leping. See leping on sõlmitud kindlustusvõtja ja kindlustusandja vahel, kus kindlustusandja garanteerib rahasumma maksmise pärast kindlustusvõtja surma perekonnale.

Kindlustusvõtja peab tasuma teatud summa regulaarselt või siiski teatud summa. Seda summat nimetatakse kindlustusmakseks, mille peab tasuma kindlustusvõtja.

Annuiteet on sissetulek, mida makstakse võrdsete ajavahemike järel. See jagab raha erinevates fondides perioodiliselt. See kindlustus ei hõlma surmajuhtumihüvitist, olenevalt sellest, millise poliisi omanik on võtnud.

Lihtsamalt öeldes on annuiteet vastava omaniku raha säästuarve mida saab teha kord nädalas, kuus, aastas või regulaarselt.

Võrdlustabel

| Võrdlusparameetrid | Elukindlustus | Annuiteet |

|---|---|---|

| Poliitika | Kasvab aja jooksul | Levitatakse erinevate fondide all |

| Sissetulekud reguleeritud | Toetuse saajad | Omanik |

| Makse | Pärast kindlustusvõtja surma | Makse arestimine pärast surma |

| Sõltub | Kindlustatute suremus | Oodatav eluiga |

| Surmahüvitis | Jah | vabatahtlik |

| Tuleviku vara | Kinnisvara loomine | Kinnisvara likvideeritakse |

Mis on elukindlustus?

Elukindlustus on pikaajaline hüvitis. See on kindlustusvõtja ja kindlustusandja vaheline leping.

See leping hõlmab rahalisi hüvitisi kindlustusvõtjale ja omaniku perekonnale. See maksab raha pärast kindlustusvõtja surma. Kindlustusvõtjad peavad tasuma kindlustusmakseid korrapäraste ajavahemike järel.

Tasu on summa, mille kindlustusvõtja kindlustusseltsile maksab.

Poliis võib mõne aja pärast küpseks saada ja sel juhul maksab kindlustusselts teatud aja möödudes kindlustusvõtjale või perele kogu summa. Poliisid on saadaval erinevat tüüpi.

Elukindlustus kaitseb perekonda juhul, kui kindlustusvõtja on ainus teenija. Elukindlustus säästab pere rahaliste piirangute eest.

Pärast kindlustusvõtja surma on suurimaks probleemiks rahalised piirangud, kuna püsivad sissetulekud jäävad saamata. Elukindlustuse tõttu on perel kaitse säilinud.

Elukindlustusel on maksusoodustused. See on kasulik, kuna see poliis annab kindlustusvõtjale eluaegse omaniku. Elukindlustus maksab kindlustusmakse ühekordse summana tagasi kindlustusvõtja perele. See toetab peret igasuguste võlgade tasumiseks.

Mis on annuiteet?

See on raha maksmise meetod võrdsete ajavahemike järel. Säästukonto on annuiteedi parim näide. Need on klassifitseeritud nendel kontodel tehtud maksete järgi.

Makseid saab teha igakuiselt või kord nädalas või aastas. Need arvutatakse annuiteedifunktsioonide abil. Annuiteedifunktsioonid arvutavad annuiteedi, mida makstakse võrdsete ajavahemike järel.

Annuiteet jaguneb kaheks koheseks ja tasumisele kuuluvaks. Annuiteedi kohene on summa, mis makstakse makse lõpus. See võimaldab intressi koguneda esimese makse ja annuiteedi väljastamise vahel.

Annuiteedi lõpp tehakse esialgsetel makseperioodidel. Maksmine toimub koheselt.

Maksete osas on palju varieeruvusi. On fikseeritud annuiteete, mida tehakse fikseeritud maksetega. Kindlustust pakkuvad ettevõtted annavad alginvesteeringuga kindla tulu.

Sel juhul väärtpaberid ja vahetamine komisjonitasud ei reguleeri fikseeritud annuiteete. Edasilükatud annuiteet makstakse inimesele pärast pensionile jäämist.

Muutuv annuiteet võimaldab inimesel teha otseinvesteeringuid. Inimene saab investeerida igasse fondi, mis luuakse muutuva annuiteedi alusel.

Need on registreeritud tooted. Väärtpaberi- ja börsikomisjon reguleerib neid registreeritud tooteid. Kindlustusselts annab inimesele surmahüvitise.

Peamised erinevused elukindlustuse ja annuiteedi vahel

- Elukindlustus kasvab aja jooksul sõltuvalt poliisist, kuid Annuity jagab vahendeid perioodiliselt.

- Elukindlustus reguleerib kasusaajate sissetulekuid pärast omaniku surma, kuid annuiteet reguleerib omaniku sissetulekut.

- Elukindlustus annab makse pärast omaniku surma, kuid annuiteet on siis, kui makse arestitakse pärast surma.

- Elukindlustus sõltub kindlustatu suremusest, annuiteet aga eeldatavast elueast.

- Elukindlustus on surmajuhtumihüvitis, kuid annuiteet on surmahüvitise jaoks vabatahtlik.

- Elukindlustus loob pärandvara, kuid annuiteet likvideerib pärandvara.

Viimati värskendatud: 23. august 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Huvitav on see, kuidas elukindlustus pakub soodustatud isikutele rahalist kaitset, annuiteedid aga garanteeritud sissetuleku kindlustusvõtja eluea jooksul.

Tõepoolest, nendevaheliste erinevuste mõistmine on ülioluline. Mõlemad on pikaajalise finantsplaani väärtuslikud aspektid.

Elukindlustuse ja annuiteedi omadused ja erinevused rõhutavad finantsplaneerimise keerulist maastikku. Põhjalikud teadmised on võtmetähtsusega.

Tõepoolest, elukindlustuse ja annuiteedi üksikasjalikud nüansid nõuavad teadlikuks finantsplaneerimiseks kõrget finantskirjaoskust.

Nende finantsinstrumentide mitmetahulisus nõuab tõhusaks otsustamiseks kindlasti põhjalikku arusaamist.

Elukindlustusel ja annuiteedil on erinevad eesmärgid. Tuleviku planeerimisel on oluline arvestada mõlemaga.

Absoluutselt! Elukindlustuse ja annuiteedi eeliste ja erinevuste tundmine on oma rahalise tuleviku kindlustamisel võtmetähtsusega.

On põnev, kuidas elukindlustus kaitseb perekonda kindlustusvõtja lahkumise korral, samal ajal kui annuiteedid reguleerivad omaniku sissetulekuid. Mõlemad mängivad olulist rolli.

Kindlasti on oluline arvestada nende finantsinstrumentide mõju üksikisikute ja nende perekondade pikaajalisele heaolule.

Kindlasti illustreerivad nüansid elukindlustuse ja annuiteetide pakutavate soodustuste osas tervikliku finantsplaani vajalikkust.

Elukindlustuse maksusoodustused annavad kindlustusvõtja perekonnale täiendava rahalise kindlustunde. Oluline kaalutlus stabiilsuse tagamiseks ebakindlatel aegadel.

Kindlasti, eriti võimalike rahaliste raskuste korral, võivad sellised eelised leevendada ebakindlust ja pakkuda turvavõrku.

Erinevused elukindlustuse ja annuiteedi tulemustes, nagu kinnisvara loomine ja likvideerimine, rõhutavad vajadust hästi tasakaalustatud finantsstrateegia järele.

Kindlasti võib nende kahe finantsvahendi vaheline keeruline tasakaal pikaajalist rahalist heaolu oluliselt mõjutada.

Nõus, et nende tulemuste põhjalik mõistmine on finantsstabiilsuse ja tuleviku kindluse tagamiseks ülioluline.

Annuiteedi süstemaatika ja nende sissetulekute tagamise viisid rõhutavad mitmekülgse lähenemisviisi tähtsust finantsplaneerimisel.

Kindlasti on oluline hinnata annuiteetide rolli järjepideva tuluvoo tagamisel, eriti pensioni planeerimise kontekstis.

Nõustunult rõhutavad mitmekesised mehhanismid, mille kaudu annuiteedid pakuvad finantsstabiilsust, vajadust tervikliku finantskäsitluse järele.

Võrdlustabel annab selge ülevaate elukindlustuse ja annuiteedi kontrastidest. Nende mõistmine võib oluliselt mõjutada finantsotsuste tegemist.

Tõepoolest, teadlike valikute tegemiseks on oluline selgus, kuidas iga parameeter elukindlustuse ja annuiteedi vahel erineb.