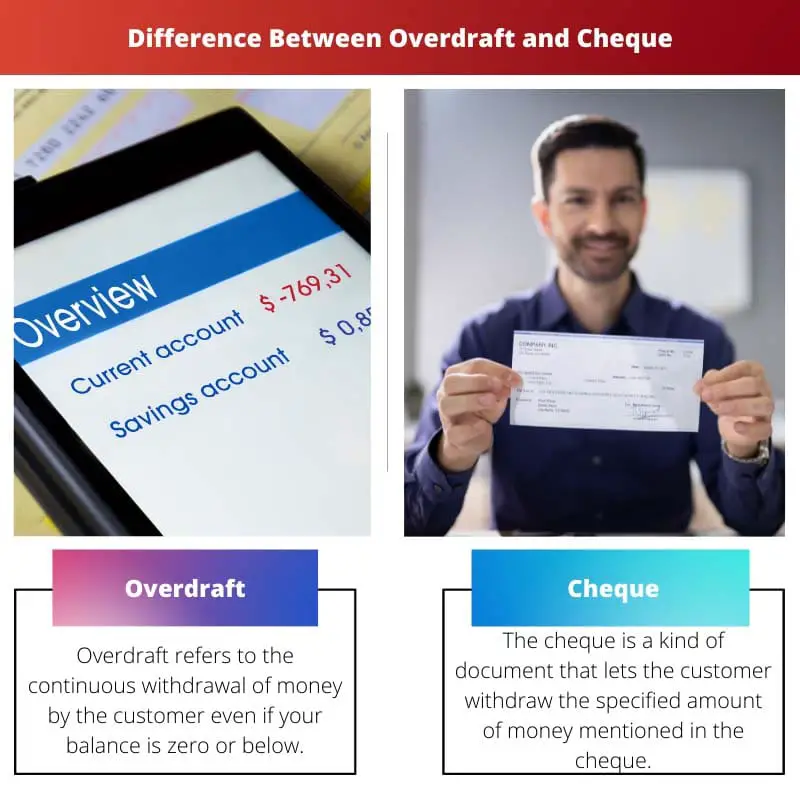

Arvelduskrediit on krediidivõimalus, mis võimaldab kontoomanikel teatud limiidiga välja võtta rohkem raha kui nende saldo. Tšekk on kontoomaniku kirjalik korraldus pangale maksta saajale konkreetne summa, võttes kontolt raha välja. Kuigi arvelduskrediit pakub paindlikkust, hõlbustavad tšekid raha otseülekandeid kirjalike juhiste kaudu.

Võtme tagasivõtmine

- Arvelduskrediit on pangavahend, mis võimaldab kontoomanikel eelnevalt kindlaksmääratud limiidini välja võtta rohkem raha, kui neil kontol on. Samas on tšekk kirjalik dokument, mis annab pangale korralduse maksta konkreetne summa määratud saajale.

- Arvelduskrediit aitab kontoomanikel hallata ajutisi rahavoogude probleeme, pakkudes juurdepääsu täiendavatele rahalistele vahenditele, samas kui tšekid hõlbustavad raha ülekandmist kontode vahel ilma sularahata.

- Arvelduskrediidiga kaasnevad intressid või tasud laenatud summa eest, samas kui tšekid võivad olenevalt pangast ja konto tüübist hõlmata minimaalseid tasusid või üldse mitte.

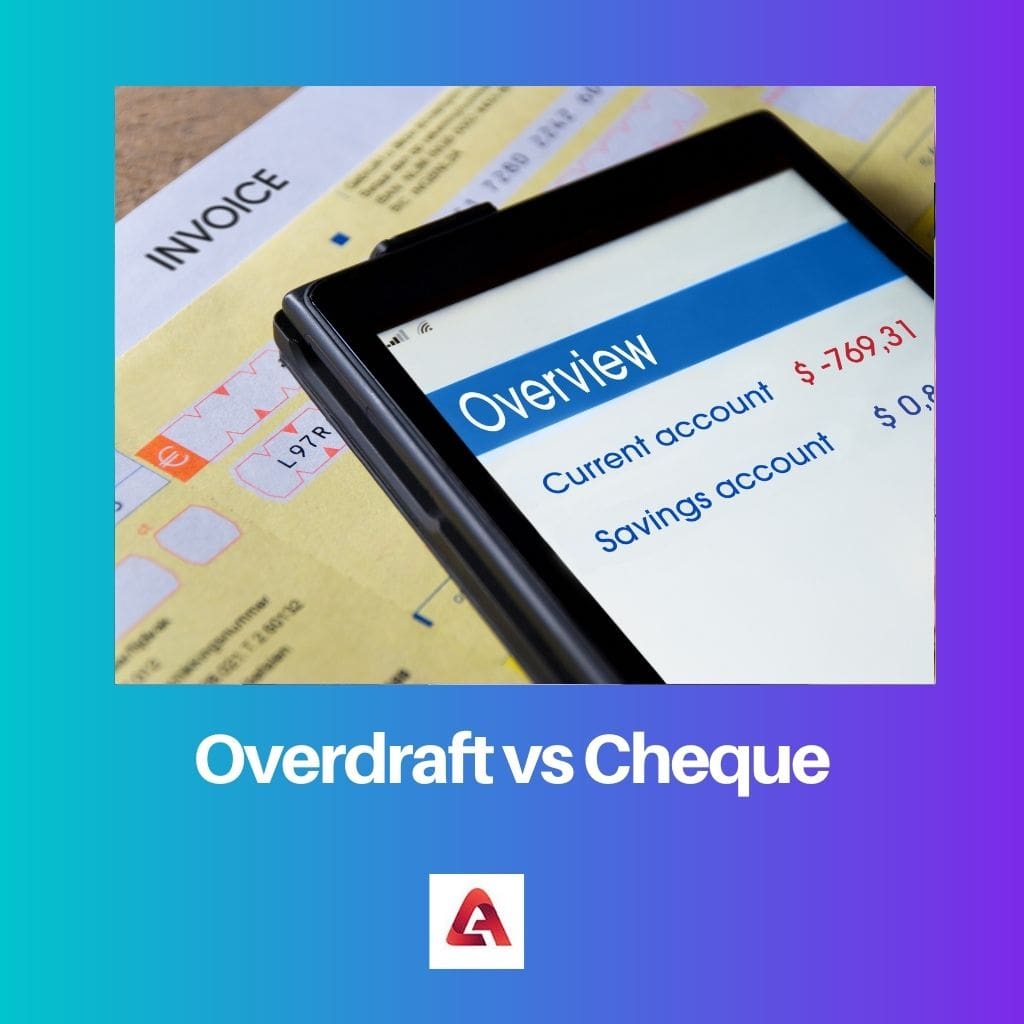

Arvelduskrediit vs tšekk

Arvelduskrediidi ja tšeki erinevus seisneb selles, et arvelduskrediit võimaldab teil välja võtta rohkem raha, kui on teie säästukonto hetkejääk. Seevastu tšekk võimaldab teil eemaldada paberil määratud summa (konto saldo piires).

An arvelduskrediit võimaldab teil raha välja võtta isegi siis, kui teie konto saldo jõuab nulli. Öelda, et see on omamoodi väike laen huviga.

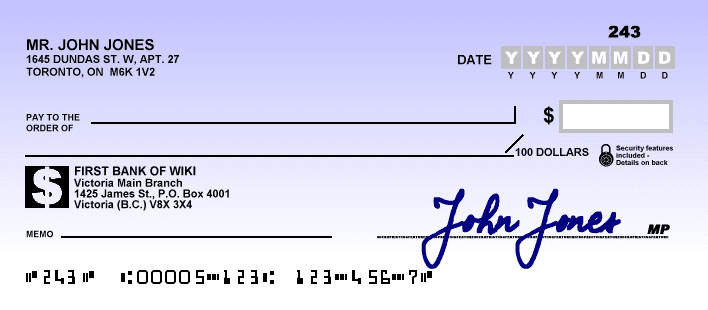

Tšekil on hoopis teine tähendus. Tegemist on dokumendiga, mis annab pangale korralduse maksta teatud summa raha, kelle nimele tšekk on kirjutatud.

See ei lase teil välja võtta rohkem kui kontojääk.

Võrdlustabel

| tunnusjoon | Arvelduskrediit | Tšekk |

|---|---|---|

| Määratlus | Pangast raha laenamine, et katta arvelduskontol olevaid vahendeid ebapiisavalt | Kirjalik korraldus pangale tasuda sahtli arvelduskontolt makse saajale kindlaksmääratud rahasumma |

| Algatamine | Toimub automaatselt või heakskiiduga (olenevalt pangapoliitikast), kui tehing ületab olemasolevaid rahalisi vahendeid | Kirjutatud ja sahtli poolt allkirjastatud ning makse saajale esitatud või maksmiseks hoiule antud |

| Makseallikas | Konto omanikule antud pangakrediit | Kontoomaniku omavahendid |

| Huvi | Laenatud summalt tasutakse kõrgete päevamääradega | Intresse ei võeta (välja arvatud juhul, kui tšekk põrkub) |

| Tasud | Sisaldab sageli arvelduskrediidi tasusid ja ebapiisavate vahendite (NSF) tasusid | Võib kaasneda makse peatamise või tagastatud tšeki tasud |

| Oht | Kui seda ei juhita vastutustundlikult, võib see põhjustada võlgu ja rahalisi raskusi | Puudub loomupärane risk sahtlile, kuid tšekkide põrkamine võib kahjustada mainet ja kaasata tasusid |

| Kontroll | Piiratud juhtimine kord kasutuses; tagasimaksmine nõutav | Täielik kontroll selle üle, millal ja kuidas makse tehakse |

| Sobivus | Planeerimata lühiajaliste hädaolukordade jaoks | Planeeritud maksed eraisikutele või ettevõtetele |

| Kättesaadavus | Nõuab panga kinnitust ja võib olla piiranguid | Laialdaselt saadaval kontoomanikele |

Mis on arvelduskrediit?

Arvelduskrediit on finantskokkulepe, mis võimaldab kontoomanikul välja võtta või kulutada rohkem raha, kui tema kontol hetkel on, andes sisuliselt lühiajalise krediidiliini. Tavaliselt pakuvad pangad ja finantsasutused seda kontoomanikele ajutiste finantspuudujääkide haldamiseks.

Arvelduskrediidi peamised omadused:

- Krediidilimiit: Pank määrab arvelduskrediidile konkreetse krediidilimiidi, mis kujutab endast maksimaalset arveldussummat. See limiit määratakse kontoomaniku krediidivõime ja finantsseisundi alusel.

- Intressitasud: Intressi arvestatakse ainult arveldatud summalt ja selle kehtivusaja jooksul. Intress on kõrgem kui tavalaenudel, mistõttu on kontoomanike jaoks oluline arvelduskrediidi tõhus haldamine.

- Paindlikkus: Arvelduskrediidid pakuvad paindlikkust, võimaldades kontoomanikel vajadusel juurde pääseda täiendavatele rahalistele vahenditele. See on kasulik finantsvahend ootamatute kulude haldamiseks või lühiajaliste rahavoogude lünkade ületamiseks.

- Tagasimakse tingimused: Arvelduskrediit makstakse nõudmisel ja kontoomanik on kohustatud teatud perioodi jooksul konto taas positiivse saldo saavutama. Tagasimakse tingimused võivad erineda ja nende mittejärgimine võib kaasa tuua lisatasusid või arvelduskrediidi äravõtmise.

- Heakskiitmise protsess: Arvelduskrediidi kinnitamine sõltub panga hinnangust kontoomaniku krediidivõimelisusele. Arvelduskrediidi sobivuse ja limiidi määramisel mängivad otsustavat rolli sellised tegurid nagu sissetulek, krediidiajalugu ja suhe pangaga.

Mis on tšekk?

Tšekk on maksete tegemiseks kasutatav finantsinstrument, mis pakub turvalist ja laialdaselt aktsepteeritud meetodit raha ülekandmiseks üksikisikute ja ettevõtete vahel. See toimib kontoomaniku (sahtli) kirjaliku korraldusena oma pangale (laenusaajale) konkreetse rahasumma maksmiseks nimetatud saajale (makse saajale).

Kontrollige komponente

- Sahtel: Isik või juriidiline isik, kes kirjutab tšeki ja suunab panka makset tegema.

- Drawee pank: Pank, kus sahtlil on konto, millelt raha välja võetakse.

- Maksesaaja: Isik või üksus, kellele tšekk tuleb maksta ja kes saab raha.

- Kogus: Tasumisele kuuluva summa numbrilised ja kirjalikud andmed.

- kuupäev: Tšeki väljastamise kuupäev, mis näitab makse tegemise aega.

- Allkiri: Sahtli allkiri, mis tagab volituse ja turvalisuse.

Tšekkide tüübid

- Esitajatšekk: Makstakse esitajale, mis võimaldab kõigil, kellel on tšekk, makse saada.

- Telli tšekk: Makstakse konkreetsele isikule või üksusele, mille ülekandmiseks on vaja kinnitust.

- Ristitud tšekk: Sisaldab kahte paralleelset joont üle selle esikülje, mis näitab, et raha tuleks sularaha asemel tasuda pangakontole.

Kontrollige tühjendusprotsessi

- Ettemaks: Makse saaja kannab tšeki oma pangakontole.

- Esitlus: Tšekk saadetakse maksmiseks saaja panka.

- Kliirens: Saajapank kontrollib rahalisi vahendeid ja kui see on olemas, siis tšekk arveldatakse maksmiseks.

- Arveldus: Vahendid kantakse sahtli kontolt saaja kontole.

Tähtsus ja piirangud

Tšekid pakuvad turvalist ja jälgitavat maksevahendit, kuid nende töötlemisel võib esineda viivitusi. Elektrooniliste makseviiside tulekuga kasutatakse tšekke harvemini, kuid need on teatud finantstehingute puhul endiselt asjakohased.

Peamised erinevused arvelduskrediidi ja tšeki vahel

- Nature:

- Arvelduskrediit on krediidivõimalus, mis võimaldab kontoomanikel eelnevalt kindlaksmääratud limiidini välja võtta rohkem raha kui nende saldo.

- Tšekk on kontoomaniku kirjalik korraldus panka, mis suunab selle tasuma konkreetse summa nimetatud saajale.

- Funktsionaalsus:

- Arvelduskrediit pakub paindlikkust, võimaldades kontoomanikel ajutiselt ületada oma kontojääki, mis on kasulik lühiajaliste rahavoogude vajaduste haldamiseks.

- Tšekk hõlbustab raha otseülekandeid kirjaliku juhise kaudu, toimides turvalise makseviisina konkreetsele saajale maksete tegemiseks.

- Kasutus:

- Arvelduskrediiti kasutatakse ajutiste rahaliste puudujääkide või ootamatute kulude katmiseks.

- Tšekki kasutatakse erinevatel makseeesmärkidel, sealhulgas arvete arveldamiseks, ostude sooritamiseks või raha ülekandmiseks konkreetsetele isikutele või ettevõtetele.

- Luba:

- Arvelduskrediit nõuab panga eelnevat nõusolekut ja sellele kehtib etteantud krediidilimiit.

- Tšeki väljastamiseks on vaja kontoomaniku volitust kirjaliku allkirjaga tšekil.

- Tehingu tüüp:

- Arvelduskrediit on krediiditehing, mis võimaldab kontoomanikel ajutiselt laenata raha, mis ületab nende tegelikku kontojääki.

- Tšekk kujutab endast maksekorraldust, mis suunab panka kandma raha sahtli kontolt makse saajale.

- Medium:

- Arvelduskrediit on kontoga seotud finantskokkulepe ja see ei pruugi hõlmata füüsilisi dokumente.

- Tšekk hõlmab füüsilist dokumenti (tšekki ennast), mis toimib maksevahendina.

- Kulud:

- Arvelduskrediit võib sisaldada intressi ja teenustasusid, eriti kui krediidilimiit on ületatud.

- Tšeki kasutamisega ei kaasne sahtlile otseseid kulusid, kuid pank võib nõuda tšeki töötlemisega seotud teenuste eest tasu.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.kluwer/erpl0018§ion=92

- https://academic.oup.com/rfs/article-abstract/27/4/990/1603971

Viimati värskendatud: 11. veebruar 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Huvitav on arvelduskrediidi kinnitamise protsess – krediidivõime, sissetulekute ja krediidiajaloo hindamine näitab, et see ei ole kergekäeline otsus. Hindan põhifunktsioonide üksikasjalikku selgitust.

Nõustun, Carter Lauren. Postitus teeb suurepärast tööd arvelduskrediidi heakskiitmisprotsessi ja tagasimaksetingimuste purustamisel, pakkudes potentsiaalsetele kasutajatele olulist teavet.

See üksikasjalik ülevaade rõhutab, kui oluline on mõista arvelduskrediidi kasutamise tagajärgi. See on rahaline otsus, mis nõuab hoolikat kaalumist.

Arvelduskrediidi ja tšekkide võrdlus on minu arvates põnev. Postitus toob tõhusalt esile peamised erinevused, muutes üksikisikute jaoks lihtsamaks iga finantsvõimaluse plusside ja miinuste kaalumise.

Arvelduskrediidi ja tšekkide sobivuse ja kättesaadavuse üksikasjalik selgitus on eriti läbinägelik. Üksikisikute jaoks on ülioluline mõista konteksti, milles need finantsvahendid on kõige sobivamad.

Absoluutselt, Ethan99. Üksikasjalik võrdlustabel annab põhjaliku jaotuse arvelduskrediidi ja tšekkide omadustest, võimaldades inimestel teha teadlikke otsuseid oma rahaliste vajaduste alusel.

Arvelduskrediidi ja tšeki üksikasjalikud omadused on selles postituses väga hästi lahti seletatud. See annab väärtuslikku teavet nende finantsvahendite riskide, sobivuse ja kättesaadavuse kohta.

Nõustun, Reynolds Tim. Nüansirikas võrdlus aitab inimestel saada igakülgset arusaama arvelduskrediitidest ja tšekkidest, võimaldades teha oma kontode haldamisel teadlikke otsuseid.

Kindlasti jagab postitus tõhusalt arvelduskrediidi ja tšekkidega seotud põhiomadused ja riskid, muutes kontoomanikel oma finantsvõimalustes lihtsamaks.

Arvelduskrediit tundub riskantne variant – kõrgete intressimääradega ja võimalusega viia võlgu, kui seda ei juhita vastutustundlikult. Pigem kasutan plaanitud maksete puhul tšekke.

Minu arvates on tšekid usaldusväärsemad, eriti plaaniliste maksete puhul. Postitus annab selge ülevaate nii arvelduskrediidi kui ka tšekkide erinevustest ja mõjudest.

Ma mõistan su muret, Noah41. On oluline, et üksikisikud oleksid teadlikud arvelduskrediidiga seotud riskidest ja kaaluksid enne finantsvahendi kasuks otsustamist kõiki saadaolevaid võimalusi.

Postitus annab väärtuslikku ülevaadet arvelduskrediidi ja tšekkide riskide ja tulude võrdlusest. Kontoomanike jaoks on nende rahaliste vahendite haldamisel ülioluline nendest finantsvahenditest igakülgne arusaam.

Absoluutselt, Charlotte92. Tõhus rahaasjade haldamine nõuab selget arusaamist arvelduskrediidi valimise või rahaülekannete tšekkide kasutamise tagajärgedest.

Arvelduskrediidi ja tšekkide funktsioonide üksikasjalik selgitus aitab neid finantstööriistu demüstifitseerida, võimaldades kontoomanikel teha nende kasutamise kohta teadlikke otsuseid.

See postitus selgitab lühidalt peamisi erinevusi arvelduskrediidi ja tšekkide vahel. Võrdlustabel on eriti abiks iga finantsvahendiga seotud erinevate funktsioonide ja riskide mõistmisel.

Väga informatiivne postitus, võtmed võtavad kiiresti kokku arvelduskrediidi ja tšeki erinevused. Mõlemal rajatisel on oma kasutusotstarve ning kontoomanikel on oluline mõista nende funktsioone ja tagajärgi.

Hindan üksikasjalikku võrdlustabelit, mis toob välja peamised erinevused arvelduskrediidi ja tšekkide vahel. See on mugav viide kõigile, kes soovivad mõista nende rajatiste nüansse.

Kindlasti võib nende finantsvahendite selge mõistmine aidata inimestel teha oma raha haldamise kohta teadlikke otsuseid.

Arvelduskrediidi ja tšekkide riskide ja kontrollide võrdluse jaotus on äärmiselt valgustav. See postitus on oluline ressurss inimestele, kes soovivad mõista nende finantsvahendite mõju.

Absoluutselt, Xtaylor. Arvelduskrediidi ja tšekkide kasutamise riskide, kontrolli ja tagajärgede selge mõistmine on mõistliku finantsjuhtimise jaoks ülioluline.

See postitus jaotab tõhusalt arvelduskrediidi ja tšekkidega seotud riske ja kontrolli aspekte, võimaldades inimestel läheneda oma finantsotsustele suurema selguse ja teadmistega.

Arvelduskrediidi ja tšekkide põhifunktsioonide, abikõlblikkuse ja tagajärgede põhjalik jaotus selles postituses on väga väärtuslik. See varustab kontoomanikke teadmistega mõistlike finantsotsuste tegemiseks.

Minu arvates on eriti valgustavad üksikasjalikud selgitused algatamise, makseallika ning arvelduskrediidi ja tšekkide kontrolli kohta. See postitus on kontoomanikele hindamatu juhend.

Tõepoolest, Harrison Rebecca. Üksikasjalik võrdlustabel ja selgitused aitavad mõista arvelduskrediidi ja tšekkide keerukust, võimaldades inimestel oma rahaasju tõhusamalt hallata.

Põhjalik ülevaade arvelduskrediidi ja tšekkide põhifunktsioonidest on väga väärtuslik. See annab lugejatele teadmisi nende finantsvahendite kasutamise kohta teadlike otsuste tegemiseks.

Nõustun, Fred Campbell. Postitus esitab arvelduskrediidi ja tšekkide oluliste elementide selge ja üksikasjaliku võrdluse, mis võimaldab inimestel oma finantsvõimalustes selgelt navigeerida.

Arvelduskrediidi ja tšekkide omaduste üksikasjalik võrdlus ja jaotus on valgustav. See on oluline lugemine kõigile, kes soovivad parandada oma arusaamist finantsvahenditest.