Arvelduskonto on tavaline pangakonto, mis võimaldab sissemakseid, väljamakseid ja igapäevaseid tehinguid. Arvelduskrediit seevastu on panga pakutav võimalus, mis võimaldab kontoomanikul teatud piirangutel ja tingimustel välja võtta rohkem raha, kui kontol on. Kui arvelduskonto on vahend tavaliste rahaasjade haldamiseks, siis arvelduskrediit pakub ajutist puhvrit lühiajaliste kulude katmiseks, mis ületavad olemasolevat saldot.

Võtme tagasivõtmine

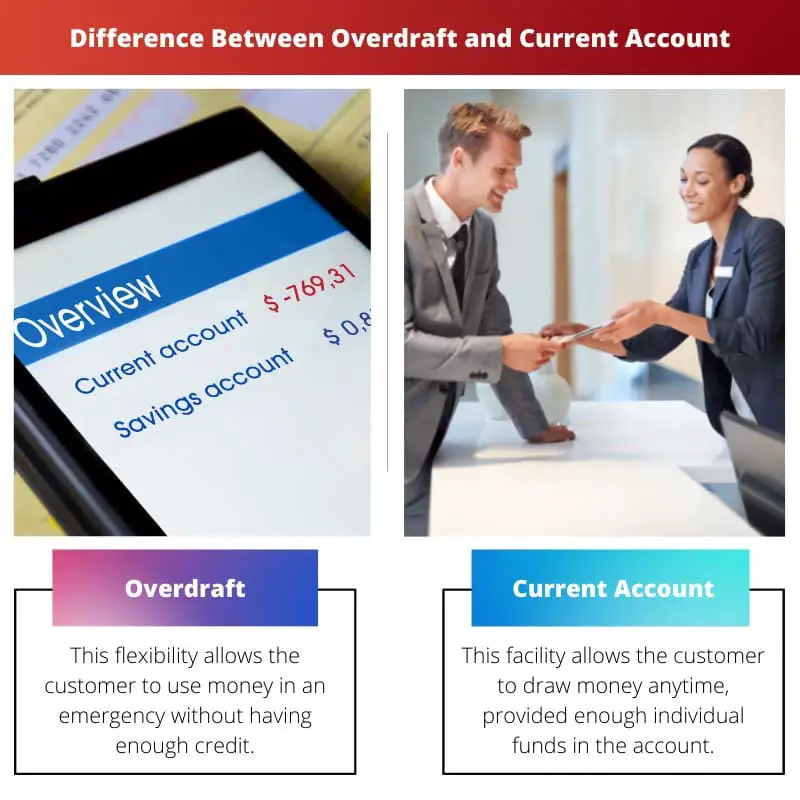

- Arvelduskrediit on krediidivõimalus, mis võimaldab arvelduskonto omanikul välja võtta rohkem raha, kui on eelnevalt kinnitatud limiidini. Seevastu arvelduskonto on pangakonto, mida kasutatakse igapäevaste tehingute tegemiseks.

- Arvelduskrediidiga kaasnevad kõrged intressimäärad ja tasud, samas kui arvelduskontodel võivad olla madalamad tasud ja intressimäärad.

- Raha ja tehingute haldamiseks kasutatakse arvelduskrediiti ja arvelduskontot, kuid arvelduskrediit annab lühiajalist laenu.

Arvelduskrediit vs arvelduskonto

Inimene saab arvelduskrediidikontolt raha välja võtta ka siis, kui tema saldo on null. See võib olla teatud tüüpi laen, mille inimene peab teatud aja jooksul tasuma või tagastama. Inimene saab igal ajal arvelduskontolt raha välja võtta. Raha väljavõtmiseks saab kasutada ka sularahaautomaati. Arvelduskontod võivad olla erinevat tüüpi.

Arvelduskrediidi väljastab pank, kui kontojääk on madal või null. Arvelduskrediit võimaldab kliendil vähem rahalist koormust kanda.

Arvelduskonto annab lihtsa juurdepääsu pangakontol olevale rahale. Tavaliselt ei kogu olemasoleva versiooni sularaha intressi.

See võimaldab kliendil võimalikult palju raha välja võtta. Seda kontot kasutatakse ärilistel eesmärkidel.

Võrdlustabel

| tunnusjoon | Arvelduskrediit | Jooksevkonto |

|---|---|---|

| Määratlus | A lühiajaline laenuvõimalus lingitud arvelduskontoga, mis võimaldab teil kulutada rohkem, kui teie saldol on | A pangakonto kasutatakse igapäevasteks tehinguteks, nagu raha sissemaksmine, väljavõtmine ja ülekandmine |

| Eesmärk | Et katta ajutised puudujäägid oma rahaasjades, võimaldades teil teha makseid isegi siis, kui teie saldo on ebapiisav | Et hallata oma igapäevaseid rahalisi vahendeid, sealhulgas sissetuleku saamine, arvete tasumine ja ostude sooritamine |

| Kättesaadavus | Pole garanteeritud, nõuab panga heakskiitu, lähtudes teie rahalisest olukorrast | Üldiselt saadaval kõigile, kes vastavad panga abikõlblikkuse kriteeriumidele |

| Arvestatud intress | Jah, arvestatakse kõrgeid intressimäärasid laenusummalt ja arvelduskrediidis viibimise ajalt | Intressi ei teenitud teie konto saldole |

| Tasud | Võib nõuda lisatasusid nagu korraldamata arvelduskrediidi tasud or tagastatud maksetasud | Võib olla igakuised konto hooldustasud või tasud konkreetsete teenuste eest, nagu rahvusvahelised tehingud |

| Mõju krediidiskoorile | Sagedane kasutamine või piirangu ületamine võib teie krediidiskoori negatiivselt mõjutada | Otsest mõju puudub teie krediidiskoorile, kuid vastutustundlik juhtimine võib teie krediidiajalugu positiivselt kujundada |

Mis on arvelduskrediit?

Kuidas arvelduskrediit töötab?

1. Lubatud limiit:

Pangad määravad igale kontoomanikule lubatud arvelduskrediidi limiidi, lähtudes sellistest teguritest nagu krediidiajalugu, sissetulek ja pangasuhe. See limiit tähistab maksimaalset summat, mida saab kontolt üle kasutada.

2. Kasutus ja tasud:

Kui konto omanik teeb tehingu, mis ületab olemasoleva saldo, aktiveeritakse automaatselt arvelduskrediit. Pank katab puudujäägi, võimaldades tehingul edasi minna. Selle teenusega kaasnevad aga tasud või intressitasud, mis sõltuvad pangast ja arvelduskrediidi lepingu tingimustest.

3. Tagasimaksmine:

Arvelduskrediidid on mõeldud lühiajaliseks kasutamiseks ja tuleks viivitamatult tagasi maksta, et vältida intresside kuhjumist. Kontoomanikud saavad oma kontot täiendada raha deponeerimise või tulu saamisega. Mõned pangad võivad pakkuda ka tagasimakseplaane, mis aitavad klientidel oma arvelduskrediidi saldot aja jooksul hallata ja kustutada.

Arvelduskrediidi eelised ja riskid:

Eelised:

- Pakub paindlikkust ja mugavust rahavoogude haldamisel.

- Aitab kontoomanikel katta ootamatuid kulusid või hädaolukordi.

- Saab ära hoida tagasilükatud tehinguid ja nendega seotud tasusid.

Riskid:

- Arvelduskrediidi ülekasutamine võib põhjustada võlgade kuhjumist ja rahalist pinget.

- Tasud ja intressitasud võivad olla kõrged, suurendades laenu kulusid.

- Arvelduskrediidi viivitamatu tagasimaksmata jätmine võib kahjustada krediidiskoori ja pangasuhteid.

Mis on arvelduskonto?

Arvelduskonto omadused ja funktsioonid:

1. Sisse- ja väljamaksed:

- Kontoomanikud saavad oma arvelduskontodele raha deponeerida erinevate kanalite kaudu, sealhulgas sularaha sissemaksed, elektroonilised ülekanded ja tšekihoiused.

- Väljamakseid saab teha kas sularahaautomaatide, börsiväliste tehingute, elektrooniliste ülekannete või deebetkaarditehingute kaudu.

2. Maksed ja tehingud:

- Arvelduskontod hõlbustavad erinevat tüüpi makseid, sealhulgas arvete tasumist, kommunaalmakseid ja oste.

- Regulaarsete maksete automatiseerimiseks saab seadistada selliseid tehinguid nagu otsekorraldused, püsikorraldused ja elektroonilised ülekanded.

3. Arvelduskrediit:

- Paljud arvelduskontod pakuvad arvelduskrediidi võimalust, mis võimaldab kontoomanikel välja võtta rohkem raha, kui nende kontol on, kuni eelnevalt kokkulepitud limiidini.

- Arvelduskrediit on ajutine rahaline pehmendus, et katta lühiajalisi rahavoogude puudujääke või ootamatuid kulusid, millele lisanduvad tasud ja intressid.

4. Konto haldamine:

- Arvelduskontodel on kontotegevuste haldamise funktsioonid, nagu internetipank, mobiilipanga rakendused ja telefonipangandus.

- Konto väljavõtted, tehingute ajalugu ja saldopäringud on nende platvormide kaudu hõlpsasti kättesaadavad, võimaldades kontoomanikel oma rahaasju tõhusalt jälgida.

Arvelduskonto eelised ja kaalutlused:

Eelised:

- Mugavus: arvelduskontod pakuvad lihtsat juurdepääsu rahalistele vahenditele igapäevaste finantsvajaduste, sealhulgas maksete ja väljamaksete jaoks.

- Paindlikkus: Kontoomanikel on võimalus oma rahaasju tõhusalt hallata erinevate pangakanalite ja tehinguvõimaluste kaudu.

- Turvalisus: arvelduskontol hoitavad rahalised vahendid on turvalised ja kaitstud panganduseeskirjade ja hoiusekindlustusskeemidega.

Kaalutlused:

- Tasud ja tasud: mõnel arvelduskontol võivad olenevalt pangast ja konto tüübist olla hooldustasud, tehingutasud ja muud tasud.

- Intressimäärad: Kuigi mõned arvelduskontod võivad pakkuda hoiuste intressi, on intressimäärad madalamad kui hoiukontodel või muudel investeerimisvõimalustel.

- Arvelduskrediidi kulud: arvelduskrediidi kasutamisega võivad kaasneda tasud ja intressid, mistõttu on oluline mõista arvelduskrediidi kasutamisega seotud tingimusi ja kulusid.

Peamised erinevused arvelduskrediidi ja arvelduskonto vahel

- Eesmärk:

- Arvelduskrediit: pakub ajutist laenuvõimalust, mis võimaldab kontoomanikel lühiajaliste rahavoogude või hädaolukordade jaoks välja võtta rohkem raha, kui nende kontol on.

- Arvelduskonto: põhipangakonto, mida kasutatakse peamiselt igapäevaste tehingute, hoiuste, väljamaksete ja tavaliste rahaasjade haldamiseks.

- Raha saadavus:

- Arvelduskrediit: võimaldab kontoomanikel ajutiselt ületada oma kontojääki kuni eelnevalt kokkulepitud limiidini, millele lisanduvad tasud ja intressid.

- Arvelduskonto: hoiab kontoomaniku sissemakstud rahalisi vahendeid ning seda saab kasutada tehingute, maksete ja väljamaksete tegemiseks olemasoleva saldo piires.

- Kasutamine ja kulud:

- Arvelduskrediit: kasutamisel tekivad tasud ja intressid, mille kulud sõltuvad laenusummast ja arvelduskrediidi lepingu tingimustest.

- Arvelduskonto: üldiselt ei kaasne laenukulu, välja arvatud juhul, kui kasutatakse arvelduskrediiti, kuid sellel võivad olla tehingutasud, hooldustasud või muud tasud, olenevalt pangast ja konto tüübist.

- Kasutusaeg:

- Arvelduskrediit: mõeldud lühiajaliseks kasutamiseks ajutiste rahavoogude lünkade või ootamatute kulude katmiseks, mille tagasimaksmist oodatakse viivitamata, et vältida intressitasude kuhjumist.

- Arvelduskonto: kasutatakse igapäevaste rahaasjade ja tehingute jooksvaks haldamiseks, vahendeid hoiustatakse ja võetakse välja vastavalt vajadusele ilma kohest tagasimaksmist ootamata.

- Juurdepääs ja haldamine:

- Arvelduskrediit: hallatakse koos arvelduskontoga, juurdepääsetav Interneti-panga, mobiilipanga rakenduste ja muude pangakanalite kaudu, koos kontojäägiga kuvatakse arvelduskrediidi limiidid ja kasutus.

- Arvelduskonto: pakub erinevaid juurdepääsu- ja haldusvõimalusi tehingute, maksete ja konto jälgimise jaoks, sealhulgas Interneti-pangandus, mobiilirakendused, sularahaautomaadid ja filiaalisisesed teenused.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Viimati värskendatud: 04. märts 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Artikkel pakub kasulikku võrdlust, kuid punktide täiendavaks illustreerimiseks võiksid olla kasulikud mõned reaalse maailma näited.

Nõustun teie mõttega, mõned praktilised näited parandaksid kindlasti erinevuste mõistmist.

Kuigi reaalse maailma näited võivad olla abiks, on esitatud teave selge ja lühike, mistõttu on kontseptsioonist lihtne aru saada.

Arvelduskrediidi ja arvelduskontode üksikasjalikud kirjeldused on valgustavad; see on panganduse entusiastidele rikkalik teadmiste allikas.

Kindlasti on pakutava teabe sügavus pangandushuvilistele väärtuslik ressurss.

Ma ei saa enam nõustuda, esitatud üksikasjalikkuse ja ülevaate tase on tõeliselt muljetavaldav.

Kuigi artikkel on informatiivne, võiks lugejas huvi äratamiseks kasutada köitvam toon.

Ma mõistan teie mõtet, kaasahaaravam lähenemine võib muuta sisu veelgi köitvamaks.

Mina isiklikult leidsin, et postituse otsekohene ja informatiivne iseloom on piisavalt kaasahaarav.

Väga põhjalikult uuritud ja sõnastatud postitus, mis heidab valgust mõlema kontotüübi keerukatele üksikasjadele.

Jagan teie arvamust, teabe põhjalikkus on tõesti kiiduväärt.

Hindan arvelduskrediidi konkreetsete abikõlblikkuse kriteeriumide üksikasjalikku selgitust, see lisab esitatud teabele usaldusväärsust.

Keskendumine abikõlblikkuse kriteeriumidele lisab arvelduskrediidikontode ja nende kasutamise mõistmisele tõepoolest sügavust.

See põhjalik selgitus selgitab tõhusalt arvelduskrediidi ja arvelduskontode keerukust, muutes selle kättesaadavaks laiale publikule.

Kindlasti on sisu mõeldud nii algajatele kui ka kogenud pangandusega tegelevatele inimestele.

Võrdlustabel on suurepärane täiendus, mis annab selge ja struktureeritud ülevaate arvelduskrediidi ja arvelduskonto erinevustest.

Võrdlustabel on kindlasti esiletõst, mis lihtsustab keerukatest pangandusterminitest arusaamist.

Ma ei saanud enam nõustuda, tabelivorming teeb kahe kontotüübi võrdlemise ja vastandamise lihtsaks.

Postitus käsitleb arvelduskrediidi ja arvelduskontode olulisi aspekte hästi struktureeritult, pakkudes lugejatele rohkelt teavet.

Olen nõus, see postitus on teadmiste aare kõigile, kes soovivad mõista panganduse nüansse.

Postitus toob tõhusalt esile olulised erinevused arvelduskrediidi ja arvelduskontode vahel koos nende vastavate eelistega, mis on väga informatiivne lugemine.

Ma ei saa enam nõustuda, üksikasjalik ülevaade iga kontotüübi eelistest on tõeliselt väärtuslik.

Absoluutselt on võrdlus hästi struktureeritud ja faktiliselt põhjendatud.

See artikkel annab põhjaliku ja üksikasjaliku võrdluse arvelduskrediidi ja arvelduskontode vahel, muutes nende peamiste erinevuste ja eeliste mõistmise väga lihtsaks.

Arvelduskrediidi ja arvelduskontode nüansside mõistmisel oli eriti abi võrdlustabelist.

Olen täiesti nõus, autor on teinud suure töö keeruka pangandusterminite jagamisel lihtsamateks mõisteteks.