On mitmeid finantsvaldkondi, mis teevad palju tehinguid erinevate osapoolte ja inimestega üldiselt. Kaubandusmaailm on tohutult arenenud ja toimuvates protsessides on tehtud palju muudatusi.

On mitmeid tehinguid ja muid protsesse, mis toimuvad mitme organisatsiooni, osapoole, inimeste ja ka pankade vahel.

Iga kord, kui inimene laenab raha teatud asutusest, võetakse teatud protseduurid või meetodid, kui isik peab laenatud raha tagastama.

Kaks sellist terminoloogiat või meetodit, mida kasutatakse, on 1. Põhisumma ja 2. Intress.

Võtme tagasivõtmine

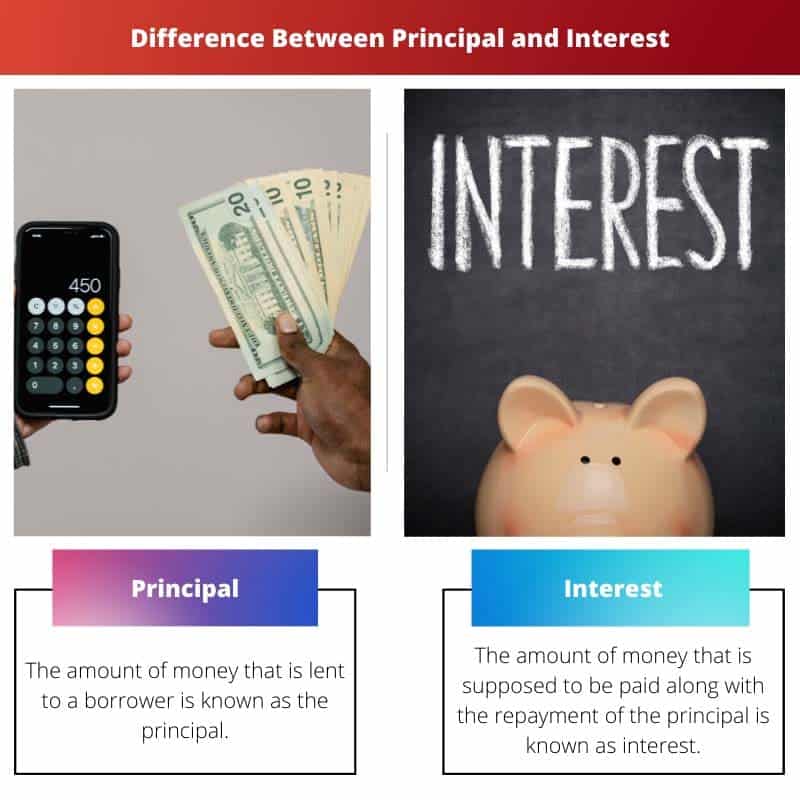

- Põhiosa on algne laenatud või investeeritud rahasumma.

- Intress on laenatud raha kasutamise või investeeritud raha eest teenitud summa.

- Intressisumma arvutatakse protsendina põhisummast.

Põhisumma vs intressid

Põhiosa ja intressi erinevus seisneb nende tähenduses või määratluses. Inimeselt laenatud või isiku poolt investeeritud raha kogusummat, millelt võetakse teatud summa intressi, nimetatakse põhisummaks, teisest küljest rahasummat, mis tuleb tasuda koos põhiosa tagasimaksmist nimetatakse intressiks.

Laenuvõtjale laenatavat rahasummat nimetatakse põhisummaks. Finantsmaailmas on mõistel “printsipaal” olenevalt kontekstist mitu tähendust.

Näiteks põhiosa on laenu algsumma, mille laenuvõtja peab tagasi maksma, teisest küljest on lepingute ja ettevõtmiste kontekstis tuntud ka põhiosalised, kes erinevate tehingutega on seotud.

Rahasummat, mis tuleb maksta koos põhiosa tagasimaksmisega, nimetatakse intressideks. See on teatud tüüpi rahaline tasu. Liitintressi ajalugu ulatub aastasse 2400 eKr.

Seda peeti üheks vajalikuks sammuks kasvuks sellistes valdkondades nagu põllumajandus ja linnastumine. Intressi võtmist keskajal peeti aga moraalselt kehtetuks.

Võrdlustabel

| Võrdlusparameetrid | Peamine | Huvi |

|---|---|---|

| Tähendus/ Definitsioon | Laenuvõtjale laenatavat rahasummat nimetatakse põhisummaks. | Rahasummat, mis tuleb maksta koos põhiosa tagasimaksmisega, nimetatakse intressideks. |

| Valem | P= I/RT | Lihtintress = P•R•T/ 100 |

| Alamtüübid | Võlakirjad, investeeringud, laenud, ettevõtted, tehingud | Fikseeritud intress, muutuv intress, aastane intressimäär, algmäär, diskontomäär, lihtintress, liitintress. |

| Tüüp | Laenatud summa | Lisasumma või rahaline tasu |

| Seotud terminid | Võlakirjad, nimiväärtus, turuväärtus, investeeringud, laenud, eraettevõtted jne. | Lihtintress, liitintress, intressimäär, põhimäär jne. |

Mis on direktor?

Laenuvõtjale laenatavat rahasummat nimetatakse põhisummaks. Põhiosa on summa, mille laenuvõtja laenab teatud finantsasutusest või muust ressursist.

Nii finants- kui ka ärimaailmas on mõistel "printsipaal" erinevaid tõlgendusi, olenevalt selle kasutamisest.

Näiteks põhiosa on laenu algsumma, mille laenuvõtja peab tagasi maksma, teisest küljest on lepingute ja ettevõtmiste kontekstis tuntud ka põhiosalised, kes erinevate tehingutega on seotud.

Peale selle nimetatakse enamikku äriettevõtte sidusrühmi ka käsundiandjaks.

Algset rahasummat, mille investor on varade ostmise ajal sidunud, nimetatakse ka põhisummaks. Intressisumma, mida laenuvõtja peaks tasuma, otsustamisel lähtutakse põhiosa suurusest.

Põhiosa suuruse alusel määratakse ka eeldatav intressimäär.

Kokkuvõttes võib tõlgendada nii, et laenuks nimetatakse laenatud rahasummat, põhiosa liikideks loetakse ka investori investeeringu käigus investeeritud raha, võlakirja nimiväärtust ning muid tehinguid ja ettevõtteid.

Mis on Intress?

Rahasummat, mis tuleb maksta koos põhiosa tagasimaksmisega, nimetatakse intressideks. See on teatud tüüpi rahaline tasu. Liitintressi ajalugu ulatub aastasse 2400 eKr.

Seda peeti üheks vajalikuks sammuks kasvuks sellistes valdkondades nagu põllumajandus ja linnastumine.

Renessansiajastul kasvas kaubandus ja paljud ettevõtjad algatasid tulusaid äriideid. See tõi kaasa intresside kasutamise tehtud tehingute ajal.

Intressi võtmist keskajal peeti aga moraalselt kehtetuks.

Mitmed intressiliigid hõlmavad fikseeritud intressi, muutuvat intressi, aastane intressimäär, algmäär, diskontomäär, lihtintress ja liitintress.

Nendel tüüpidel on oma iseseisev tähendus ja kasutusala nii finants- kui ka ärimaailmas. Intressimäär sõltub põhisummast ja selle määramisel lähtutakse laenuvõtja poolt laenatavast põhisummast.

Fikseeritud intress on fikseeritud rahasumma, mis tuleb tasuda laenuvõtja poolt põhiosa tagasimaksmise ajal. Muutuv intress seevastu on fikseeritud intressist täiesti erinev.

Muutuva intressi intressi suurus kõigub sõltuvalt baasintressimäärade pidevast liikumisest.

Aastane intressimäär on intress, mida nõutakse igal aastal koos põhiosaga. Majandusmaailmal on huvide tähendus erinev. Seda peetakse krediidi hinnaks ja see mängib ka rolli kapitali hind.

Erinevates kohtades on termini "huvi" tähendus erinev.

Peamised erinevused põhisumma ja intressi vahel

- Inimeselt laenatud või isiku poolt investeeritud raha kogusummat, millelt võetakse teatud summa intressi, nimetatakse põhisummaks, teisest küljest rahasummat, mis tuleb tasuda koos põhiosa tagasimaksmist nimetatakse intressiks.

- Põhiosa on iseseisev üksus, teisest küljest on intress põhisummast sõltuv üksus. Kui põhiosa ei laenata, siis intressi ei eksisteeri.

- Põhiosa on laenatud summa, teisest küljest on intress teatud tüüpi rahalise tasu lisasumma.

- Põhiosa liikide hulka kuuluvad võlakirjad, investeeringud, laenud, ettevõtted, tehingud jne, seevastu intressiliikideks on fikseeritud intress, muutuv intressimäär, aastane intressimäär, alusmäär, allahindlus, lihtintress, liitintress jne.

- Põhiosa arvutamiseks kasutatav valem on P= I/RT, teisest küljest on valem, mida kasutatakse lihtintressi arvutamiseks, Lihtintress = P•R•T/ 100.

- https://search.proquest.com/openview/a081b45b7e66e89391308164f90c4a6f/1?pq-origsite=gscholar&cbl=3330

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/duklr1981§ion=41

Viimati värskendatud: 23. juulil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

See on põhiosa ja intressi erinevuse üksikasjalik selgitus. Täname, et selgitasite välja peamised näpunäited ja selgitasite iga termini tähendust.

Nõustun, see on nende kahe mõiste väga põhjalik võrdlus.

Hindan intresside võtmise ajaloolise arengu üksikasjalikku kirjeldust, mis lisab sügavust arusaamisele selle tähtsusest finantsküsimustes.

Olen kindlasti nõus, ajalooline narratiiv rikastab arutelu.

Ajalooline kontekst on kindlasti väärtuslik element intressi võtmise laiemate tagajärgede mõistmisel.

Põhiosa ja intressi eristamist selgitati väga täpselt, muutes selle hõlpsamini mõistetavaks neile, kes võivad finantsterminoloogiat tundma õppida.

Nõus, üksikasjalik võrdlus muudab teema kättesaadavaks laiemale publikule.

Võrdlustabel on üles ehitatud väga organiseeritult ja informatiivselt, tuues selgelt välja põhisumma ja intressi erinevused.

Valemilisest võrdlusest oli minu arvates eriti abi põhisumma ja intressi mehhanismide mõistmisel.

Põhiosa ja intresside jaotus koos nende vastavate rollidega finantstehingutes on esitatud väga selgelt.

Jah, keskendumine ajaloolisele kontekstile lisab teemale huvitava mõõtme.

Mulle meeldis ajalooline kontekst intressi võtmise päritolu kohta.

Artikkel annab põhjaliku ülevaate sellest, mis on põhiosa ja intressid ning kuidas need on põimunud erinevate finantstehingutega.

Tõepoolest, terminoloogia kontekstualiseerimine muudab selle hõlpsamaks hoomatavaks.

Eriti kasulik on põhisumma ja intressiga seotud terminite jaotus.

See artikkel oleks väärtuslik ressurss kõigile, kes soovivad mõista põhisumma ja intressi nüansse ning nende rakendusi finantsprotsessides.

Artiklis käsitletakse põhisumma ja intressi olulisi aspekte põhjalikult, mistõttu on see teemast huvitatuile hariv lugemine.

Absoluutselt on sisu läbinägelik ja hästi esitatud.

Artiklis visandatakse tõhusalt põhisumma ja intressi võrdlusparameetrid, valgustades nende vastavaid tähendusi ja nendega seotud erinevaid alatüüpe.

Absoluutselt oli võrdlustabel erinevuste mõistmisel eriti abiks.

Minu arvates oli liitintressi päritolu kohta esitatud ajalooline kontekst üsna intrigeeriv. See lisab arutelule sügavust.

See artikkel annab põhjaliku ülevaate põhiosa ja intressi põhimõistetest ning nende mõlema tähtsusest finantstehingutes.

Absoluutselt, väga informatiivne tükk.