Kirjanpito on monimutkainen aihe, jossa on otettava huomioon erilaisia ajanjaksoja ja käsitteitä, jotta voidaan seurata sekä käteisellä että luotolla tapahtuvia taloustoimia.

Kertymä- ja lykkäyskäsitteitä käytetään kertyvien ja tulevien tapahtumien käsittelyyn, jotka on pidettävä mielessä kauppoja tehtäessä.

Keskeiset ostokset

- Siirrot ovat kirjanpidon oikaisuja ansaittuihin tuloihin tai syntyneisiin, mutta kirjaamattomiin tai maksamattomiin kuluihin, joilla varmistetaan, että tilinpäätös on suoriteperusteisen kirjanpidon mukainen.

- Lykkäyksiä syntyy, kun yritys saa tai maksaa käteistä liiketoimista, jotka kirjataan tuotoksi tai kuluiksi tulevilla tilikausilla.

- Siirtovelat auttavat sovittamaan tuotot ja kulut asianmukaiselle ajanjaksolle, kun taas lykkäys lykkää tiettyjen liiketoimien kirjaamista, jotta ne kuvastavat tarkasti niiden taloudellista vaikutusta.

Siirtymät vs. lykkäys

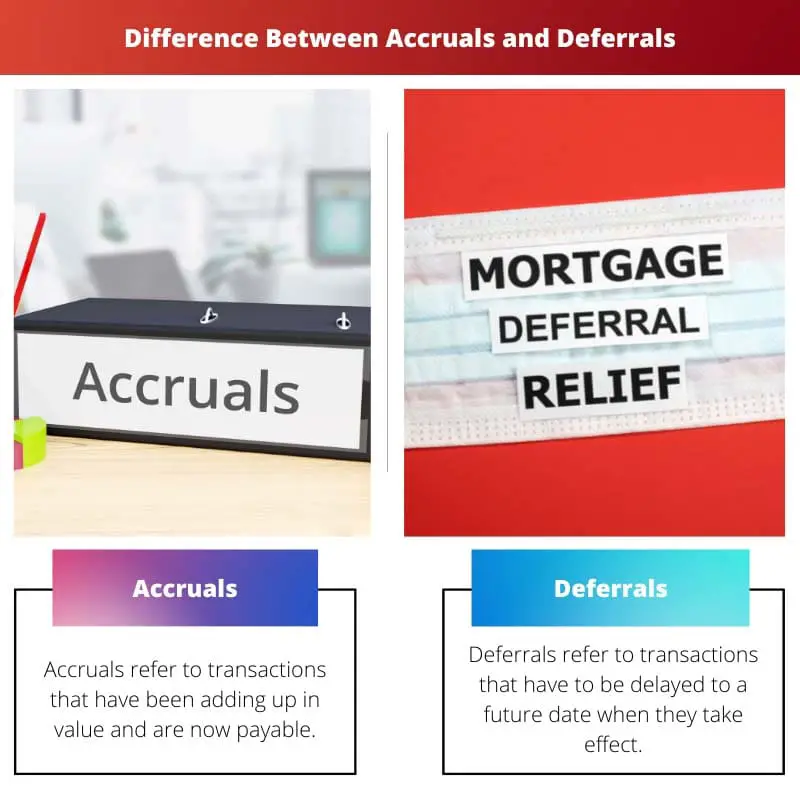

Siirtovelat ovat liiketoimia, jotka on ansaittu tai toteutunut, mutta joita ei ole vielä kirjattu. Siirrot ovat tapahtumia, jotka on kirjattu, mutta joita ei ole vielä ansaittu tai toteutunut. Kertymät ovat tulot ansaitut mutta eivät vielä saaneet, kun taas siirtovelat ovat kirjattuja, mutta vielä syntymättömiä velkoja.

Suoriteperusteinen käsite rahoituksessa viittaa käytäntöön kirjata tapahtumat silloin, kun ne suoritetaan, sen sijaan, että niistä maksetaan. Kertymiseen liittyy summien laskeminen yhteen tietyn ajanjakson aikana, kunnes ne on maksettu.

Siirtosaamisella tarkoitetaan tuloa, jonka vuoksi työ on tehty, mutta maksu on jäljellä.

Lykkäykset viittaavat tuloihin tai kuluihin, jotka on siirrettävä tulevaisuuteen ja maksettava myöhemmin, vaikka niillä olisi vaikutusta nykyhetkeen.

Nämä myös lisäävät summia jakson aikana ja ne erääntyvät myöhemmin kirjanpito kausia. Verot ovat luonteeltaan lykkäyksiä, koska ne kasvavat ja tulevat maksettavaksi vuoden lopussa.

Vertailu Taulukko

| Vertailun parametrit | Siirtovelat | lykkäykset |

|---|---|---|

| Merkitys | Siirtovelat viittaavat tapahtumiin, joiden arvo on kasvanut ja jotka ovat nyt maksettavia. | Lykkäykset viittaavat liiketoimiin, jotka on siirrettävä tulevaan päivämäärään, kun ne tulevat voimaan. |

| luonto | Siirtovelat perustuvat kirjanpidon varovaisuusperiaatteeseen, jossa kulut otetaan huomioon, mutta tulot eivät. | Lykkäyksissä korostetaan kirjanpidon kassapuolta, jossa vaikka maksu vastaanotetaan, kirjaus tehdään, kun työ on tehty. |

| Kirjanpitokäsittely | Ne kirjataan kuluvalla tilikaudella ja erääntyvät etukäteen. | Nämä kirjataan seuraavalla tilikaudella. |

| analogia | Jos henkilö ottaa lainaa, hän ei maksa korkoa heti, vaan myöhemmin. | Jos yritys saa ennakkomaksuja toimittamatta jääneestä työstä, se kirjataan myöhemmin, kun työ on tehty. |

| Esimerkit | Luottoostot, verot, ennakkovuokra ja lainan korot. | Laskennalliset tulot, mainokset ja tilauspohjaiset palvelut. |

Mikä on kertymä?

Siirtovelalla tarkoitetaan tuloja tai kuluja, jotka ovat kertyneet ajan mittaan ja jotka erääntyvät kuluvalla tilikaudella.

Tämä tehdään siten, että kertyneet kirjanpitotapahtumat ja maksamatta olevat maksut voidaan sulkea tilikauden lopussa.

Siirtymäselitys voidaan antaa siirtosaamisilla, joilla tarkoitetaan tuloja, joilla työ on tehty, mutta jota ei ole vielä hyvitetty työntekijän tilille. Se kuuluu heille ja maksetaan tilikaudella.

Siirtymät huomioidaan, koska ne vaikuttavat yrityksen asemaan ja liiketoimintaan, vaikka rahaa ei olekaan vaihdettu, koska työ on aktiivista ja kaupankäyntiin saattaa liittyä myös osakkeiden siirtoa.

Ne ovat välttämättömiä sellaisten taloudellisten toimien seuraamiseksi, jotka muuten jätettäisiin huomiotta käteisen siirron puutteen vuoksi.

Suoriteperusteinen kirjanpito perustuu suoriteperusteiseen laskentaan, jonka mukaan tulot ja kulut kirjataan kirjanpitoon riippumatta siitä, onko niiden osalta suoritettu maksu vai ei.

Ne selvitetään maksamalla tai vastaanottamalla maksu tilikauden tai sopimuksen lopussa.

Mikä on lykkäys?

Lykkäykset viittaavat liiketoimiin, jotka ovat tapahtuneet tällä hetkellä, mutta kirjataan jonakin ajankohtana tulevaisuudessa, joka riippuu liiketoiminnasta.

Ne on tehty siten, että yrityksen julkistamat tilinpäätökset kuvaavat tarkemmin niiden taloudellista ja kokonaistilannetta.

Lykkäykset ovat ennakkoon saatuja maksuja, jotka vaikuttavat liiketoimintaan tulevaisuudessa, joten niitä ei sisällytetä kuluvalle vuodelle.

Se sisältää myös kulut, jotka on maksettu, mutta jotka eivät ole erääntyneet kuluvalla tilikaudella. Ne helpottavat maksujen tarkkaa seurantaa rajoittamalla ne siihen aikaan, jolloin ne tosiasiallisesti suoritetaan tai vastaanotetaan.

Esimerkki lykkäyksestä olisi ennakkoon maksettu vuokra, jolloin vuokra ei ole tällä hetkellä erääntynyt, vaan vuokralainen maksaa sen ennenaikaisesti. Tämä on lykkäys vuokraisäntä koska hän ei ole lainannut talonsa palvelua, mutta silti saanut rahat.

Lykkäykset toimivat myös suoriteperusteisen kirjanpidon alaisina ja helpottavat kirjanpidon tarkkaa ylläpitoa, koska kuitti on merkittävä muistiin, vaikka työt olisivat vielä erääntyneitä, ja se lyhennetään myöhemmin.

Muita esimerkkejä lykkäyksistä ovat tilaukset, tuotetalletukset, ennakkotulot, ennakkoon maksetut laskut jne.

Tärkeimmät erot siirtovelkojen ja lykkäysten välillä

- Siirtovelat viittaavat maksuihin tai tuloihin, jotka on siirretty nykyhetkeen, kun taas lykkäys viittaa tulojen ja kulujen siirtämiseen tulevaisuuteen.

- Siirtovelkillä tarkoitetaan maksuja, jotka yrityksen on suoritettava tällä hetkellä, kun taas siirtovelkillä tarkoitetaan kuluja, jotka on maksettu etukäteen.

- Siirtosaamiset ovat maksuja, jotka on vielä saatava jo tehdystä työstä, joten ne ovat varoja, kun taas laskennalliset tulot saadaan tekemättä työstä.

- Lykkäyksissä rahat vaihdetaan ensin, kun taas jaksotuksissa rahat ovat mukana myöhemmin ja työ tehdään ensin.

- Siirtyminen lisää varoja ja alentaa kustannuksia, kun taas lykkäys lisää velkoja ja kuluja.

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Aihe on monimutkainen, mutta yksityiskohtainen selitys helpottaa sen ymmärtämistä. Hieno artikkeli!

Ehdottomasti. Vertailutaulukko on erittäin tehokas korostamaan eroja siirtovelkojen ja lykkäysten välillä.

Artikkeli tarjoaa kattavan yleiskatsauksen jaksotuksista ja lykkäyksistä ja siitä, miten ne edistävät tarkkaa kirjanpitoa.

Erittäin informatiivinen artikkeli, erityisesti henkilöille, jotka haluavat parantaa ymmärrystään kirjanpidon käsitteistä.

Tämä artikkeli hajottaa tehokkaasti monimutkaiset kirjanpitokäsitteet ymmärrettäviin osiin. Hyvin kirjoitettu ja oivaltava.

Esitettävät tiedot ovat ehdottoman tärkeitä kirjanpidon terminologian ja käytäntöjen selkeämmälle ymmärtämiselle.

Vertailutaulukko oli erityisen hyödyllinen siirtovelkojen erottamisessa. Hieno artikkeli!

Sisältö oli mielestäni varsin hyödyllistä ja hyvin esitettyä. Annetut esimerkit selventävät käsitteitä.

Artikkeli tarjoaa yksityiskohtaisia näkemyksiä ja siirtojen ja lykkäysten luonnetta, joten se on arvokas resurssi kirjanpidosta kiinnostuneille.

Artikkeli todellakin osoittaa tehokkaasti kertymien ja lykkäysten merkityksen ja seuraukset.

Tämä on hienoa tietoa, kiitos, että esitit sen niin selkeästi ja ytimekkäästi.

Ehdottomasti! Artikkeli on ytimekäs ja auttaa ymmärtämään monimutkaisia kirjanpitokäsitteitä.