Tarkastus ja arviointi ovat kaksi ideaa, joita käytetään kohteiden ja toteutuksen arvioinnissa, ja ne ovat yhtä lailla välttämättömiä yhdistykselle, vaikka ne eivät ole pohjimmiltaan aivan samoja keskenään.

Vaikka tilintarkastus- ja arviointivalmiudet yhdistyksen sisällä ovat tietyiltä osin vertailukelpoisia, järjessä ja lähestymistavassa on olennaisia ristiriitoja.

Keskeiset ostokset

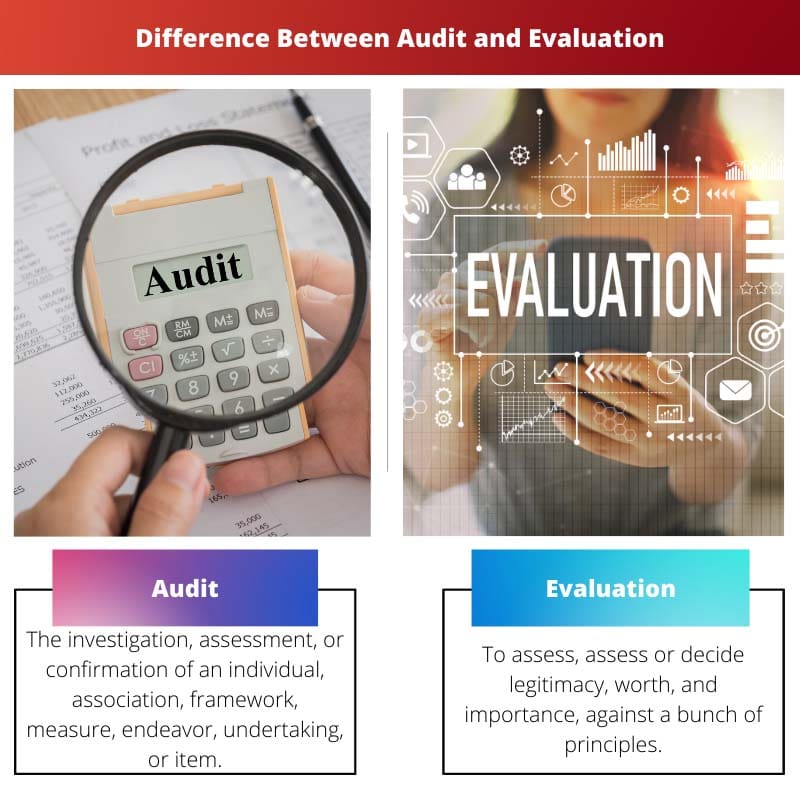

- Tilintarkastus on tilinpäätösten tai prosessien systemaattista tarkastelua sen varmistamiseksi, että ne ovat vakiintuneiden standardien mukaisia. Samanaikaisesti arviointi on ohjelman tai hankkeen systemaattista tarkastelua sen tehokkuuden määrittämiseksi.

- Tarkastuksessa keskitytään taloudelliseen oikeellisuuteen ja sisäiseen valvontaan, kun taas arvioinnissa keskitytään tuloksiin ja vaikutuksiin.

- Riippumaton tarkastaja suorittaa tarkastuksia, kun taas ohjelman henkilökunta tai ulkopuoliset arvioijat suorittavat arvioinnit.

Tarkastus ja arviointi

Tilintarkastus on termi, joka kuvaa taloudellisten asiakirjojen, kirjanpitokirjojen ja muiden asiaankuuluvien asiakirjojen systemaattista tarkastelua niiden oikeellisuuden varmistamiseksi. Arviointi on termi, joka kuvaa laajempaa arviota ohjelman tai toiminnan tehokkuudesta ja tehokkuudesta sen tavoitteiden saavuttamisessa.

Tarkastuksen tarkoituksena on kerätä tietoja tai todisteita, jotka osoittavat organisaation rahallisen aseman luotettavuuden ja luotettavuuden, tai kerätä silloin tällöin tietoa organisaation toiminnasta.

Ilmoitusta, joka tehdään yrityksen rahapoliittisten näkökulmien ja toiminnallisten osien tarkastamisen jälkeen, kutsutaan tutkimiseksi.

Arviointi on tarkoituksellista vuorovaikutusta, jossa henkilön tai asian legitiimiyttä, tärkeyttä, arvoa ja arvoa arvioidaan tiettyjen ohjeiden perusteella.

Ilmaisua "arviointi" käytetään inhimillisissä pyrkimyksissä, kuten lääketieteellisissä palveluissa, laitoksissa, rikosoikeudessa, ilmaisuissa ja niin edelleen. Se on lisäksi tuottava tekniikka, jota käytetään yrityksen rahallisen tilan arvioimiseen.

Vertailu Taulukko

| Vertailun parametrit | Tilintarkastus | Arviointi |

|---|---|---|

| Määritelmä | Yksilön, yhdistyksen, kehyksen, toimenpiteen, yrityksen, yrityksen tai esineen tutkiminen, arviointi tai vahvistus. | Arvioida, arvioida tai päättää legitiimiyttä, arvoa ja tärkeyttä useiden periaatteiden mukaisesti. |

| Syy | Sopivuuden, hyvinvoinnin ja lisäksi tuottavuuden arvioiminen tai edelleen kehittäminen; selvittää tietojen legitiimiys ja horjumaton laatu; antaa arvio sisäisestä hallinnasta. | Arvioimaan mitä tahansa kohtaa, ideaa tai ehdotusta; auttaa dynaamisessa; määrittämään saavutus tai arvo. |

| Tyypit | Auditointi on erityyppistä, laadukasta ja se on sisällytetty tai erotettu yksilölliseen, sisäiseen, ulkoiseen, juridiseen, sosiaaliseen, toimeenpanoon ja viimeiseen. | Arvioita on pääasiassa kahta tyyppiä, formatiivisia ja summatiivisia. |

| Menetelmät | Pääasialliset tutkimukseen liittyvät vaiheet ovat tiedon kerääminen, jota seuraa sisäpiirin arviointi ja hyväksyntä. | Loogista testimallia käytetään neljässä periaatteessa, johtajien järjestämät puitteet mallintavat subjektiivisia/antropologisia malleja ja jäsenkohtaisia malleja. |

| Tavoite | Tarjota näkemys yksilöstä, yhdistyksestä tai viitekehyksestä, joka on riippuvainen testitilassa tehdystä työstä. | Päättää ohjelman luonteesta. |

Mikä on Audit?

Tarkastus on vuosikertomuksessa esitetyn rahasidonnaisen kuulumisraportin arviota – siitä vapautuneen henkilön toimesta.

Talousraportti sulattaa resurssiraportin, korvauksen asetus, vahvistuksen arvostuksen muutoksista, palkan sanamuodosta ja muistiinpanoista, mukaan lukien peruskirjanpidon pelisuunnitelmat ja muut opastavat huomautukset.

Raharaporttia tarkasteltaessa arvioijien tulee edelleen tarkastella hallintoelimen asettamia normeja.

Aina kun arvioijat ovat saaneet työnsä valmiiksi, he laativat katsausraportin, jossa selvennetään, mitä he ovat tehneet, ja tarjotaan työstään näkemys.

Arviointijärjestelmässä on neljä ensisijaista askelta. Ensimmäinen on arvioijan työn ja sitoumusehtojen luonnehdinta, mikä on kirje, jonka asiakas asianmukaisesti hyväksyy.

Myöhempi edistysaskel on suunnitella katsastus, joka sisältäisi katkaisuaikojen ja arvioijan kattamat toimistot.

Seuraava merkittävä edistysaskel on tietojen kerääminen katsauksesta. Siinä vaiheessa, kun arvioija tarkastelee tietueita tai tarkastelee organisaation keskeisiä taloudellisia yhteenvetoja, löydökset julkaistaan raportissa tai tilataan tehokkaalla tavalla.

Katsauksen viimeinen ja tärkein osa on tuloksen paljastaminen. Tulokset on arkistoitu arvioijan raporttiin.

Mitä on arviointi?

Arviointi on tehokas varmistus kohteen legitiimiydestä, arvosta ja tärkeydestä käyttämällä malleja, joita edustaa joukko ohjeita.

Se voi auttaa yhdistystä, ohjelmaa, suunnitelmaa, projektia tai muuta esirukousta tai pyrkimystä tutkia mitä tahansa kohtaa, toteuttamiskelpoista ideaa/ehdotusta tai mitä tahansa muuta vaihtoehtoa, joka auttaa dynaamisessa tai löytämään saavutuksen tason tai arvoa koskien asiaa ja tavoitteita. ja minkä tahansa tällaisen lopetetun toiminnan jälkivaikutukset.

Arvioinnin, samoin kuin tiedon hankkimisen aikaisempiin tai olemassa oleviin syihin, päärooli on vahvistaa reflektointia ja auttaa tulevan muutoksen tunnistamisessa.

Arvioinnin syy opettavaisessa ympäristössä on arvioida kykyjen tai tiedon tasoa, arvioida parantumista jonkin ajan kuluttua, arvioida ominaisuuksia ja puutteita, luokitella alitutkinnon päättäväisyyttä tai kieltoa varten tai vakuuttaa.

Sykli noudattaa luonnehdittuja sääntöjä ja sisältää arvioinnin.

Arvioinnin tulisi olla juuri niin puolueetonta ja toistettavaa kuin todella voidaan odottaa. Kiinteän kokeen tulee tuottaa jotain samankaltaisia tai vertailukelpoisia pisteitä vähintään kahdesta tapahtumasta tai toisaalta aina, kun sen antaa vähintään kaksi arvioijaa.

Testin legitiimiys määräytyy sen mukaan, missä määrin se jakaa sen, mitä se asettaa mittaamaan.

Tärkeimmät erot tarkastuksen ja arvioinnin välillä

- Tarkastus on yksittäisen henkilön, yhdistyksen tai kohteen arviointia sen uskottavuuden ja legitiimiyden päättämiseksi tai sen vahvistamiseksi, että se noudattaa useita ennalta määritettyjä toimenpiteitä, ja arviointi liittyy vuorovaikutuksen ymmärtämiseen ja sen jälkeen prosessiin kohtuullisten parannusten toteuttamiseen. edelleen kehitetty tulos.

- Lisäksi suoritetaan auditointi turvamahdollisuuksien, luonnollisten ja muiden puitteiden arvioimiseksi näyttely Arviointi voidaan tehdä missä tahansa yhdistyksessä riippumatta siitä, onko se rahallinen tai liittyy johonkin muuhun liikepiiriin, jotta voidaan arvioida kehyksen tehokkuutta.

- Audit on laitteisto, jolla varmistetaan, että yhdistyksen toiminta ja syklit välitetään ennalta määriteltyjen standardien mukaisesti. strategiat ja jos rahassa on poikkeavuuksia. Toisaalta arvioinnin päätavoite on vuorovaikutuksen ylivoimainen ymmärtäminen ja tekemällä oppiminen. Se tarkoittaa pohjimmiltaan sitä, että voit tehdä viitekehyksestä tai syklistä paremman juuri silloin, kun ymmärrät sen kokonaan.

- Tarkastus tulee hallituksen jakson jälkeen ja on vapaa siitä. Toisaalta arviointi on jatkuvaa sisäistä vuorovaikutusta ja osa hallintosykliä.

- Tarkastus tuo esiin rahallisia epäjohdonmukaisuuksia, kun taas Evaluation käsittelee asioiden suorittamista ylivoimaisella tavalla kehyksen tehokkuuden parantamiseksi.

Viimeksi päivitetty: 03. syyskuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Vertailutaulukko on erityisen hyödyllinen tarkastuksen ja arvioinnin eri parametrien korostamiseksi. Se on loistava referenssi kaikille tällä alalla opiskeleville tai työskenteleville.

Selkeiden parametrien ja menetelmien avulla on ehdottomasti helpompi ymmärtää sekä auditoinnin että arvioinnin ydin.

Arviointia käsittelevä osio on erityisen oivallinen. Se tarjoaa kattavan kuvan arvioinnin tarkoituksesta ja prosessista eri yhteyksissä.

Samaa mieltä, yksityiskohtaisten esimerkkien sisällyttäminen auttaa selventämään arvioinnin käsitettä ja sen merkitystä.

Arviointimenetelmien ja -tavoitteiden selitys oli mielestäni erittäin valaiseva.

Arvostan tarkastusprosessin yksityiskohtaista erittelyä. On selvää, että kirjoittajalla on syvällinen ymmärrys aiheesta.

Artikkeli tuo tehokkaasti esiin tärkeimmät erot tarkastuksen ja arvioinnin välillä ja tarjoaa vivahteikkaan näkökulman molempiin käsitteisiin.

Artikkeli on hyvin jäsennelty ja esittää tiedot järjestelmällisesti, mikä helpottaa sen seuraamista ja ymmärtämistä.

Löysin kohdasta "Mitä arviointi on?" osio on erityisen hyödyllinen havainnollistamaan arvioinnin soveltamista eri yhteyksissä.

Tämä artikkeli tarjoaa selkeän ja kattavan selvityksen auditoinnin ja arvioinnin eroista, mikä on erittäin hyödyllistä kaikille näistä aiheista kiinnostuneille.

Olen täysin samaa mieltä! Tässä esitetyt esimerkit ja määritelmät helpottavat näiden kahden käsitteen välisen eron ymmärtämistä.

Tämän artikkelin selkeys ja perustelut tekevät siitä erinomaisen resurssin kaikille, jotka haluavat saada kattavan käsityksen tarkastuksesta ja arvioinnista.

En voisi olla enempää samaa mieltä. Tämä artikkeli on arvokas oppimistyökalu niin ammattilaisille kuin opiskelijoillekin.

Tarkastuksen ja arvioinnin käsitteiden määrittelyn yksityiskohtaisuus ja tarkkuus on kiitettävää. Se on osoitus kirjoittajan asiantuntemuksesta.