Termi "tarkastus" viittaa prosessiin, jossa tilintarkastajat tutkivat tai tarkastavat tilinpäätöksen. Kirjojen tarkastuksen jälkeen varasto tarkastetaan fyysisesti, jotta varmistetaan, että kaikki osastot noudattavat vaadittua dokumentointijärjestelmää. Tämä auttaa varmistamaan organisaation toimittamien tilikirjojen taloudellisen oikeellisuuden.

Keskeiset ostokset

- Organisaation työntekijät suorittavat sisäisen tarkastuksen, kun taas riippumaton ulkopuolinen tarkastaja suorittaa ulkoisen tarkastuksen.

- Sisäinen tarkastus keskittyy organisaation sisäisen valvonnan tehokkuuteen ja vaikuttavuuteen. Ulkoinen tarkastus sitä vastoin keskittyy tilinpäätösten oikeellisuuden ja kirjanpitostandardien noudattamisen varmistamiseen.

- Sisäinen tarkastus raportoi johdolle, kun taas ulkoinen tarkastus raportoi osakkeenomistajille tai muille sidosryhmille.

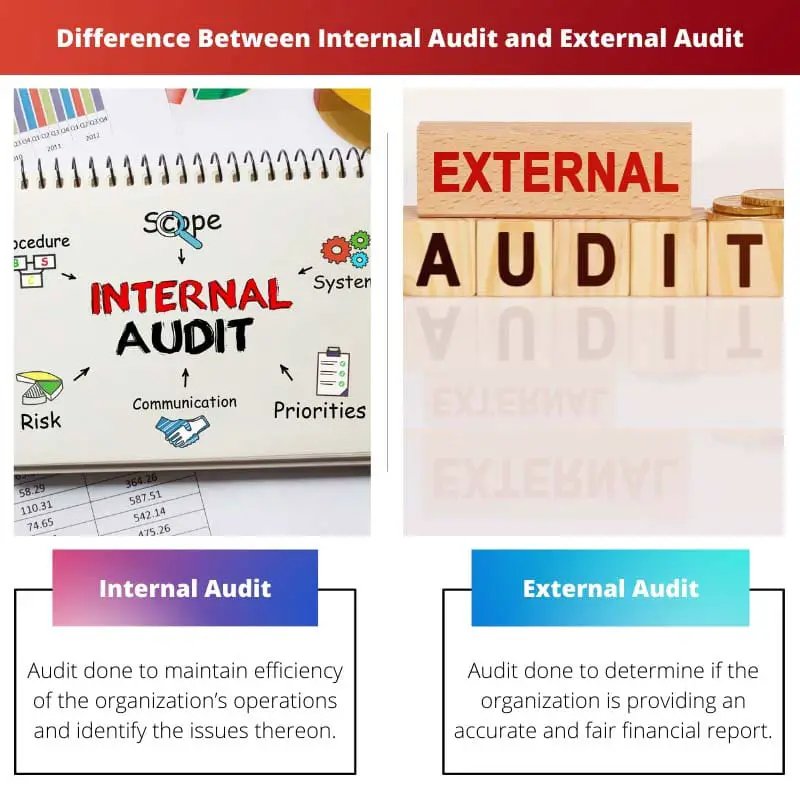

Sisäinen tarkastus vs ulkoinen tarkastus

Ero sisäisen tarkastuksen ja ulkoisen tarkastuksen välillä on se, että yrityksen työntekijät tekevät edellisen (tämä termi sisäinen). Toisaalta ulkopuolisen tilintarkastusyrityksen tilintarkastajat tekevät ulkoisen tilintarkastuksen. Nämä tilintarkastajat ovat yhtiön palkkaamia erityisesti tätä tarkoitusta varten.

Sisäinen tarkastus on sisäisen tarkastajan suorittama tarkastus, jolla tarkastellaan yhtiön operatiivista toimintaa. Tämä prosessi auttaa parantamaan ja arvioimaan riskienhallinnan tehokkuutta yrityksessä. Se auttaa myös selvittämään, toimiiko yritys kaikkien sovellettavien sääntöjen ja määräysten mukaisesti.

Ulkoinen tarkastus on riippumattoman tilintarkastajan suorittama tarkastus, jonka tarkoituksena on tarkastaa huolellisesti yhtiön taloudellinen kirjanpito. Tämä auttaa selvittämään, osallistuuko joku yrityksen työntekijöistä varojen kavallukseen tai petokseen ja onko kyseessä virhe talouskirjoissa.

Vertailu Taulukko

| Vertailun parametrit | Sisäinen tarkastus | Ulkoinen tarkastus |

|---|---|---|

| Määritelmä | Tarkastus tehdään organisaation toiminnan tehokkuuden ylläpitämiseksi ja siihen liittyvien ongelmien tunnistamiseksi. | Tarkastus tehdään sen määrittämiseksi, toimittaako organisaatio tarkan ja oikeudenmukaisen taloudellisen raportin. |

| Kuka sen tekee | Yrityksen työntekijät (jotka osaavat tilintarkastuksen) | Riippumattomat tilintarkastajat, jotka eivät liity mitenkään organisaatioon |

| Tarkastuksen käyttäjät | Yleensä organisaation jäsenet (auditoitavan osan johto, BOD) | Organisaation ulkopuolinen, kuten asiakkaat, mahdolliset asiakkaat jne. |

| Tavoite | Arvioida rutiiniprosessia ja löytää keinoja parantaa | Organisaation tilinpäätösten tarkistaminen |

| Vaatimus | Ei välttämättömyys mutta suositeltavaa | Pakollinen jokaiselle erilliselle oikeushenkilölle tai organisaatiolle |

Mikä on sisäinen tarkastus?

Se on prosessi, jolla varmistetaan, että organisaatio noudattaa kaikkia vahvistettuja sääntöjä ja määräyksiä. Kaikki poikkeamat säännöistä ja määräyksistä tulevat ilmi tämän prosessin aikana. Sen tekee tilintarkastaja, jolla on myös muita tehtäviä organisaatiossa.

Sisäiset tarkastajat ovat vastuussa hallitukselle tai hallitukselle, tarkastusvaliokunnalle tai tilinpitäjälle. Heidän päätehtävänsä ovat seuraavat:

- Riskienhallinnan arviointi

- Johdon neuvonta organisaation kaikilla tasoilla

- Vahvista toimitetut tiedot ja toiminnan analysointi

- Riskien arviointi ja valvonta

- Työskentelet useiden muiden vakuutusyhtiöiden kanssa

Se auttaa organisaatiota ymmärtämään erilaisia kehittämiskohteita. Se auttaa tunnistamaan ohjaushäiriöt, menetyksen laajuuden ja mahdolliset petokset. Se valvoo jatkuvasti organisaation henkilökuntaa. He ovat varovaisia työssään, koska pelkäävät sisäisten tarkastajien huomaavan heidän virheensä.

Sillä on merkittävä rooli kustannusten leikkaamisessa. Se auttaa tunnistamaan alueet, joilla rahaa käytetään turhaan. Tämä voidaan tehdä vain, jos tilintarkastaja on pätevä näihin tehtäviin.

Kuitenkin havaitaan, että johto on oppimaton sisäisten tarkastusten tuloksista. He eivät ryhdy tarpeellisiin toimiin parantaakseen organisaation toimintaa.

Mikä on ulkoinen tarkastus?

Ulkoisen tarkastuksen suorittavat organisaation ulkopuoliset riippumattomat tilintarkastajat. Sen tuloksia käyttävät ihmiset, jotka eivät kuulu organisaatioon, kuten tavarantoimittajat, potentiaaliset asiakkaat jne.

Sen tavoitteena on selvittää, laatiiko asiakas taloudelliset raportit vaadittujen sääntöjen ja määräysten mukaisesti. Se myös tarkistaa, esittääkö asiakas todellisen taloudellisen kuvan. Kaikkien julkisesti käyvien yritysten on lain mukaan tarkastettava kirjanpitonsa ulkopuolisten tilintarkastajien toimesta. Ulkopuolisten tilintarkastajien päävastuut ovat seuraavat:

- Selvittää yrityksen todellinen taloudellinen ja markkina-asema

- Vahvistaakseen talouskirjanpitoa ja paljastaakseen mahdolliset virheet tai petokset

- Varmista, että tarvittavaa kirjanpitoprosessia noudatetaan.

Tarvittavien tietojen keräämisen jälkeen raportti annetaan kirjallisesti asianosaisille.

Se on kuitenkin kallis menetelmä. Se ei myöskään ole täysin luotettava, koska tarkastus perustuu yrityksen otantatietoihin.

Tärkeimmät erot sisäisen ja ulkoisen tarkastuksen välillä

- Sisäisen tarkastajan päätehtävä on arvioida organisaation suorituskykyä ja valvontajärjestelmää. Kun taas tilintarkastajat käyttävät ulkoisia tarkastuksia lausunnon antamiseen.

- Sisäinen tarkastus keskittyy organisaation kehittämiskohteiden löytämiseen. Toisaalta ulkopuolinen tarkastus tarkastaa yrityksen toimittamat kirjanpitokirjat.

- Sisäisen tarkastuksen loppukäyttäjinä ovat yhtiön hallitus ja johto, kun taas yhtiön sidosryhmät käyttävät ulkoisia tarkastuksia.

- Sisäisessä tarkastuksessa tilintarkastajat ovat sidoksissa yhtiöön, kun taas ulkoisessa tarkastuksessa tilintarkastajat ovat riippumattomia eivätkä ole millään tavalla sidoksissa yhtiöön.

- Vaikka sisäinen tarkastus ei ole välttämätön, ulkoinen tarkastus on olennainen jokaiselle erilliselle oikeushenkilölle.

- https://www.emerald.com/insight/content/doi/10.1108/02686901111151332/full/html

- https://www.tandfonline.com/doi/pdf/10.1080/00014788.1981.9728789

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Sisäisten ja ulkoisten tarkastusten keskeiset erot on esitetty selkeästi, mikä tarjoaa lukijoille kattavan vertailun.

Artikkeli käsittelee auditointiprosesseja perusteellisesti, mikä antaa lukijoille todella mahdollisuuden ymmärtää sekä sisäisten että ulkoisten tarkastusten toimintaa.