Auditointi on riippumattoman tahon suorittama järjestelmällinen prosessien, menettelyjen tai järjestelmien tarkastelu ja arviointi standardien tai määräysten noudattamisen varmistamiseksi. Toisaalta tarkastus on sisäisten tai ulkoisten tarkastajien suorittama kohdennettu tutkimus, jonka tarkoituksena on tunnistaa erityiset ongelmat, viat tai poikkeamat standardeista.

Keskeiset ostokset

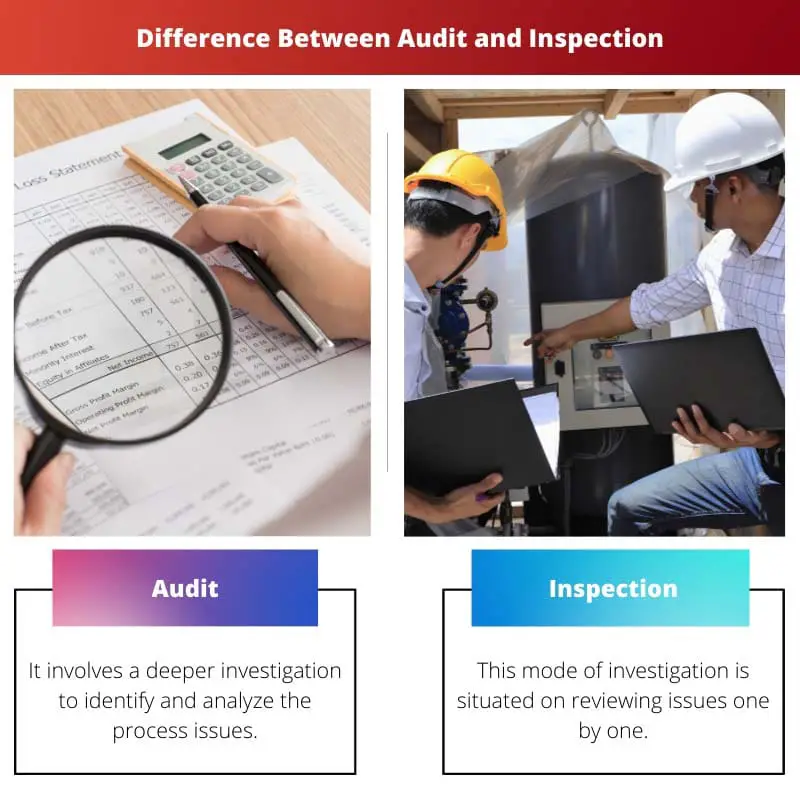

- Tilintarkastus on tilinpäätösten muodollinen tarkastus sen oikeellisuuden ja määräystenmukaisuuden varmistamiseksi.

- Tarkastuksessa tarkastellaan silmämääräisesti tuotetta tai laitosta sen varmistamiseksi, että se täyttää määritetyt vaatimukset.

- Tarkastus keskittyy talouskirjanpitoon, kun taas tarkastus keskittyy tuotteeseen tai laitokseen.

Tarkastus vs tarkastus

Audit on järjestelmällinen ja riippumaton organisaation taloudellisen toiminnan tarkastus, jolla varmistetaan asetettujen vaatimusten noudattaminen politiikkaa ja menettelyt. Tarkastus on organisaation tilojen, laitteiden ja prosessien fyysinen tarkastus varmistaa ne täyttävät turvallisuus- ja laatustandardit.

Auditointi on työläs tehtävä, joka sisältää suunnittelun, suorittamisen ja raportoinnin saadakseen yksityiskohtaisen näkemyksen meneillään olevasta tutkimuksesta. Lisäksi tarkastus mahdollistaa tavaroiden ja palveluiden asianmukaisen perusteellisen tutkimisen.

Tarkastus on suhteellisen yksinkertainen yksivaiheinen prosessi, jossa esimiehet tarkastelevat työvoiman ja työpaikan perusvaatimukset. Audit on kuitenkin monimutkainen prosessi, joka sisältää useita vaiheita saadakseen täydelliset tiedot kyseisestä tuotteesta tai palvelusta.

Esimerkiksi: Tarkastuksen aikana vastuuhenkilö kirjaa vain puuttuvien laitteiden lukumäärän, kun taas tarkastuksen aikana vastuuhenkilö yrittää selvittää laitteiden katoamisen syyt tietoisen tiedon ja dokumentaation avulla. .

Tämä esimerkki kuvaa, että Inspection toimii pääosin kvantitatiivisilla periaatteilla tarjotakseen tilannekuvan organisaation operatiivisista toiminnoista. Sitä vastoin tarkastus on enemmän huolissaan organisaation yleisestä ja yksityiskohtaisesta toiminnasta.

Vertailu Taulukko

| Ominaisuus | Tilintarkastus | tarkastus |

|---|---|---|

| Tarkoitus | jotta arvioida järjestelmän, prosessin tai ohjauksen tehokkuutta ja tunnistaa parannusmahdollisuudet | jotta tarkista vaatimustenmukaisuus erityisillä säännöillä, määräyksillä tai standardeilla |

| Laajuus | laajempaa, joka kattaa kokonaiset järjestelmät, osastot tai organisaatiot | kapeampi, keskittyen tiettyihin alueisiin, tehtäviin tai esineisiin |

| Syvyys | Tarkemmin, joka sisältää asiakirjojen yksityiskohtaisen analyysin, haastattelut ja havainnot | Vähemmän syvällistä, johon sisältyy visuaalinen tarkkailu ja tarkistuslistojen todentaminen |

| Muodollinen | Muodollisempidokumentoidun prosessin jälkeen ja tuloksena on kattava raportti | Vähemmän muodollinen, suoritetaan nopeasti ja tuloksena on yksinkertaisempi raportti tai tarkistuslista |

| Taajuus | Harvemmin, suoritetaan säännöllisesti (esim. vuosittain) | Useammin toistuva, joskus säännöllisesti tai jopa jatkuvasti |

| Suoritettu jonkun toimesta | Sisäiset tarkastajat (järjestön palveluksessa) tai ulkopuoliset tilintarkastajat (riippumaton) | Sisäiset tarkastajat (järjestön palveluksessa) tai ulkopuoliset tarkastajat (sääntelyelimeltä) |

| Tulos | Keskittyy havaita heikkouksia, suositella parannuksia ja varmistaa pitkän aikavälin tehokkuus | Keskittyy vaatimustenvastaisuuden tunnistaminen, korjaavien toimenpiteiden toteuttaminen ja säännösten noudattamisen varmistaminen |

Mikä on Audit?

Tarkastuksen tärkeimmät tavoitteet:

- Taloustietojen tarkistaminen: Tilintarkastajat arvioivat tilinpäätösten tarkkuuden ja täydellisyyden varmistaen, että ne kuvaavat oikein organisaation taloudellista asemaa, suorituskykyä ja kassavirtoja.

- Vaatimustenmukaisuuden vakuutus: Tarkastukset varmistavat, noudattaako organisaatio sovellettavia lakeja, säädöksiä ja sisäisiä käytäntöjä, mikä vähentää oikeudellisten seuraamusten, lakisääteisten seuraamusten tai mainevaurioiden riskiä.

- Sisäisen valvonnan arviointi: Tilintarkastajat tarkastelevat sisäisten valvontajärjestelmien riittävyyttä ja tehokkuutta riskien vähentämiseksi, omaisuuden turvaamiseksi ja taloudellisen raportoinnin luotettavuuden varmistamiseksi.

- Toiminnallisten parannusten tunnistaminen: Havaintojen ja suositusten avulla auditoinnit auttavat tunnistamaan mahdollisuuksia toiminnan tehostamiseen, kustannussäästöihin ja prosessien tehostamiseen.

Tarkastustyypit:

- Taloustarkastus: Tämäntyyppinen tarkastus keskittyy tilinpäätösten ja tietueiden tarkastamiseen, jotta varmistetaan tarkkuus, täydellisyys ja kirjanpitostandardien ja säännösten mukainen noudattaminen.

- Toimintatarkastus: Toiminnallisilla auditoinneilla arvioidaan sisäisten prosessien, menettelytapojen ja järjestelmien tehokkuutta ja vaikuttavuutta organisaation suorituskyvyn parantamiseksi ja strategisten tavoitteiden saavuttamiseksi.

- Vaatimustenmukaisuuden tarkastus: Compliance-auditoinneilla arvioidaan lakien, määräysten, sopimusten ja sisäisten käytäntöjen noudattamista oikeudellisten ja sääntelyriskien vähentämiseksi ja eettisen toiminnan varmistamiseksi.

- Tietojärjestelmien tarkastus: Tietojärjestelmäauditoinneilla tarkastellaan IT-infrastruktuurin turvallisuutta, eheyttä ja luotettavuutta, tiedonhallintakäytäntöjä ja kyberturvallisuustoimenpiteitä kyberuhkilta ja tietomurroilta suojautumiseksi.

Tarkastusprosessi:

- Suunnittelu ja valmistelu: Tarkastajat määrittelevät tavoitteet, laajuuden ja menetelmät, keräävät oleellista tietoa ja laativat tarkastussuunnitelman, joka on räätälöity organisaation tarpeisiin ja riskeihin.

- Kenttätyöt ja todisteiden kerääminen: Tarkastajat tekevät paikan päällä käyntejä, haastatteluja ja asiakirjojen, liiketoimien ja asiakirjojen tarkastuksia kerätäkseen todisteita havaintojensa ja päätelmiensä tueksi.

- Analyysi ja raportointi: Tarkastajat analysoivat kerättyä näyttöä, arvioivat havaintoja tarkastuskriteereiden perusteella ja dokumentoivat havainnot, suositukset ja johtopäätökset johdolle ja sidosryhmille esitettävässä tarkastusraportissa.

- Seuranta ja seuranta: Tarkastajat voivat seurata tarkastussuosituksia seuratakseen täytäntöönpanon edistymistä, käsitelläkseen jäljellä olevia ongelmia ja varmistaakseen jatkuvan organisaation käytäntöjen ja suorituskyvyn parantamisen.

Mikä on tarkastus?

Tarkastuksen tärkeimmät tavoitteet:

- Laatuvakuutus: Tarkastuksissa varmistetaan tuotteiden, materiaalien tai palvelujen laatu ja vaatimustenmukaisuus määriteltyjen standardien mukaisesti, mikä varmistaa johdonmukaisuuden, luotettavuuden ja asiakastyytyväisyyden.

- Turvallisuusvaatimustenmukaisuus: Tarkastuksissa arvioidaan turvallisuusmääräysten, ohjeiden ja alan standardien noudattamista onnettomuuksien, vammojen tai vaarojen ehkäisemiseksi työpaikoilla, tiloissa tai julkisissa tiloissa.

- Säännösten noudattaminen: Tarkastuksilla varmistetaan, että sääntelyviranomaisten tai alan elinten asettamia lakisääteisiä vaatimuksia, määräyksiä, sääntöjä ja standardeja noudatetaan rangaistusten, sakkojen tai oikeudellisten vastuiden välttämiseksi.

- Prosessien parantaminen: Puutteiden ja tehostamismahdollisuuksien tunnistamisen kautta tarkastukset edistävät prosessien optimointia, tehokkuutta ja kustannusten alentamista.

Tarkastustyypit:

- Tuotteen tarkastus: Tuotetarkastukset sisältävät valmiiden tuotteiden, komponenttien tai materiaalien tarkastamisen laadun, spesifikaatioiden, toimivuuden ja standardien noudattamisen varmistamiseksi ennen jakelua tai käyttöä.

- Prosessin tarkastus: Prosessitarkastukset arvioivat valmistusprosesseja, menettelyjä tai toimintoja tehottomuuden, poikkeamien tai poikkeamien tunnistamiseksi ja korjaavat toimenpiteet suorituskyvyn ja laadun parantamiseksi.

- Kiinteistön tarkastus: Kiinteistötarkastuksissa arvioidaan rakennusten, infrastruktuurin, laitteiden ja ympäristövalvontatoimenpiteiden kuntoa, turvallisuutta ja vaatimustenmukaisuutta turvallisen ja suotuisan työympäristön varmistamiseksi.

- Virallinen tarkastus: Viranomaiset, sääntelyelimet tai valtuutetut tilintarkastajat suorittavat viranomaistarkastuksia varmistaakseen tiettyjä toimialoja tai toimintoja koskevien lakien, asetusten ja standardien noudattamisen.

Tarkastusprosessi:

- Valmistelu ja suunnittelu: Tarkastajat määrittelevät tavoitteet, kriteerit ja laajuuden, laativat tarkastuslistoja ja aikatauluttavat toimet varmistaakseen aiheen systemaattisen ja perusteellisen tarkastelun.

- Tarkastus paikan päällä: Tarkastajat suorittavat silmämääräisiä tarkastuksia, mittauksia, testejä tai haastatteluja vertaamalla havaittuja olosuhteita tai käytäntöjä vahvistettuihin kriteereihin, standardeihin tai määräyksiin.

- Dokumentointi ja raportointi: Tarkastajat kirjaavat havainnot, havainnot ja poikkeamat, dokumentoivat todisteita valokuvien, näytteiden tai raporttien avulla ja välittävät tulokset asiaankuuluville sidosryhmille korostaen parannettavia tai korjaavia alueita.

- Seuranta ja vahvistus: Tarkastajat voivat seurata toimia varmistaakseen korjaavien toimenpiteiden toteuttamisen, varmistaakseen suositusten noudattamisen ja seurata standardien tai määräysten jatkuvaa noudattamista määräaikaistarkastuksilla ja auditoinneilla.

Tärkeimmät erot tarkastuksen ja tarkastuksen välillä

- Tarkoitus:

- Tarkastaa:

- Tarkista taloustietojen oikeellisuus.

- Arvioi säännösten ja sisäisen valvonnan noudattamista.

- tarkastus:

- Varmista standardien, eritelmien tai vaatimusten noudattaminen.

- Tunnista viat, poikkeamat tai poikkeamat.

- Tarkastaa:

- Soveltamisala:

- Tarkastaa:

- Kattava prosessien, menettelyjen tai järjestelmien katsaus.

- Keskity taloudellisiin asiakirjoihin, toimintaan ja sisäiseen valvontaan.

- tarkastus:

- Tuotteiden, prosessien tai tilojen erityinen tarkastus.

- Arvioi laatu, turvallisuus ja säännöstenmukaisuus.

- Tarkastaa:

- Tulokset:

- Tarkastaa:

- Antaa varmuuden taloudellisesta oikeellisuudesta ja vaatimustenmukaisuudesta.

- Tarjoaa suosituksia prosessin parantamiseksi.

- tarkastus:

- Tunnistaa viat tai poikkeamat, jotka edellyttävät korjaavia toimia.

- Varmistaa laatu-, turvallisuus- ja sääntelystandardien noudattamisen.

- Tarkastaa:

Viimeksi päivitetty: 05. maaliskuuta 2024

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tämä artikkeli tarjoaa kattavan vertailun auditoinnin ja tarkastuksen välillä ja tarjoaa runsaasti tietoa molemmista tutkintaprosesseista.

Vaikka auditoinnin ja tarkastuksen selitys on perusteellinen, molempien menetelmien rajoitusten ja mahdollisten haittojen syvällisempi analyysi lisäisi arvokasta tietoa.

Olen samaa mieltä, että olisi hyödyllistä sisällyttää segmentti mahdollisista haitoista tai haasteista, jotka voivat liittyä sekä auditointiin että tarkastukseen.

Olen samaa mieltä. Tarkastuksen ja tarkastuksen haittojen tutkiminen antaisi tasapainoisemman kuvan niiden tehokkuudesta ja hyödyllisyydestä.

Artikkelissa hahmotellaan tarkastuksen ja tarkastuksen perustavanlaatuiset eroavaisuudet selkein ja ytimekkäästi. Se tarjoaa hyvin jäsennellyn vertailutaulukon, joka auttaa ymmärtämään erot nopeasti.

Ehdottomasti yksityiskohtainen vertailutaulukko on erittäin hyödyllinen. Se on hyvin kirjoitettu artikkeli, jossa on informatiivinen sisältö.

Kyllä, artikkeli on erittäin oivaltava ja tarjoaa runsaasti tietoa auditoinnista ja tarkastuksista.

Tarkastuksen ja tarkastuksen yksityiskohtainen vertailu artikkelissa tarjoaa arvokkaita näkemyksiä niiden vastaavista menetelmistä ja tarkoituksesta, ja se on ihanteellinen tietolähde erojen ymmärtämiseen.

Tämä artikkeli tekee hienoa työtä selittääkseen tärkeimmät erot tarkastuksen ja tarkastuksen välillä, ja yksityiskohtaiset vertailut antavat erittäin kattavan käsityksen molemmista termeistä.

Olen täysin samaa mieltä. Tarkat selitykset helpottavat sekä auditoinnin että tarkastuksen käsitteen ymmärtämistä.

Minusta artikkelissa esitetyt esimerkit auttoivat suuresti erottamaan toisistaan auditointi ja tarkastus.

Tämä artikkeli selittää tehokkaasti tarkastuksen ja tarkastuksen väliset hienovaraiset erot ja tarjoaa kattavan analyysin molemmista tutkimusmenetelmistä.

Olen täysin samaa mieltä. Artikkelin perusteellinen auditointi ja tarkastus tarjoaa selkeän ja kattavan käsityksen molemmista prosesseista.

Vaikka artikkeli tekee kunnollisen työn erottaakseen tarkastuksen ja tarkastuksen, keskittymistä tarkastuksen ja tarkastuksen etuihin voitaisiin tasapainottaa puolueettoman näkökulman saamiseksi.

Olen samaa mieltä, etuja käsittelevä osio saattaa vaikuttaa hieman vinoon tarkastuksen etuja kohti. Olisi hyödyllistä kertoa, kuinka molemmilla tavoilla on omat etunsa ja haittansa.

Artikkeli antaa hyvän käsityksen auditoinnista ja tarkastuksista, mutta neutraalimpi etujen ja haittojen vertailu lisäisi tiedon yleistä luotettavuutta.

Tämä artikkeli korostaa tehokkaasti tarkastuksen ja tarkastuksen välisiä keskeisiä eroja ja tarjoaa kattavan näkemyksen molemmista tutkintatavoista.

Artikkeli tekee erinomaista työtä tarkastuksen ja tarkastuksen erottamisessa ja tarjoaa perusteellisen tutkimuksen eroista ja niiden toiminnoista.

Olen samaa mieltä siitä, että artikkelin yksityiskohtainen lähestymistapa tarkastuksen ja tarkastuksen rajaamiseen on erittäin informatiivinen ja tarjoaa selkeän käsityksen molemmista prosesseista.

Tarkastuksen ja tarkastuksen yksityiskohtainen tarkastelu artikkelissa on todellakin oivaltava ja tarjoaa kattavan käsityksen niiden ainutlaatuisista rooleista.

Tämä artikkeli esittelee tehokkaasti erot tarkastuksen ja tarkastuksen välillä ja tarjoaa kattavaa tietoa niiden rooleista ja menetelmistä.

Arvostan selkeyttä erojen määrittelyssä. Artikkelin yksityiskohtainen lähestymistapa on kiitettävä.

Artikkelissa esitetyt esimerkit ja vertailut helpottavat tarkastuksen ja tarkastuksen välisten erojen ymmärtämistä.