Kun puhumme resurssien hallinnasta sekä eteeristen omaisuuserien kustannusten allokoinnista, otamme huomioon termit, kuten; poistot ja ehtyminen.

Kaupan ja johtamisen alan tutkijoiden hyvin yleisesti käyttämä termi pari sisältää paljon merkitystä kaikenlaisten resurssien hallinnassa ja ymmärtämisessä.

Tässä artikkelissa tarkastellaan syvempää merkitystä sekä niiden välisiä eroja kuoletus ja ehtyminen sekä niiden käyttö todellisessa maailmassa.

Keskeiset ostokset

- Poistot kohdistavat aineettoman hyödykkeen hankintamenon sen taloudelliselle vaikutusajalle.

- Ehtyminen tarkoittaa luonnonvaran kustannusten kohdistamista sen louhintajaksolle.

- Molempia menetelmiä käytetään hyödykkeen kustannusten hajauttamiseen, mutta niitä sovelletaan erityyppisiin omaisuuseriin: aineettomiin ja luonnonvaroihin.

Poistot vs. ehtyminen

Poistot ovat aineettoman hyödykkeen kustannusten kohdistamista sen taloudelliselle vaikutusajalle, kun taas ehtyminen on luonnonvaran arvon alenemista, kun sen tarjontaa louhitaan ja hyödynnetään. Ensin mainittu koskee aineetonta omaisuutta, kuten patentteja, ja jälkimmäistä aineellista omaisuutta, kuten hiilikaivoksia.

Poistot ovat erittäin tärkeä kirjanpidon terminologia, joka tarkoittaa aineettoman hyödykkeen tai resurssin kustannusten tai arvon alentamista koko sen käyttöiän ajan.

Se on hyvin yleinen käytäntö kirjanpidon opintojen alalla ja sitä käyttävät laajasti kirjanpitäjät. Se on osittain samanlainen kuin fyysisen omaisuuden poistot.

Yksinkertaisesti sanottuna lyhennyksellä tarkoitetaan lainan tai aineettoman velan alentamista osissa tai vaiheissa hyödykkeen taloudellisen vaikutusajan aikana.

Ehtyminen tarkoittaa kirjanpidossa prosessia, jossa luonnonvaran nettovarallisuus tai arvo pienenee sen louhinnan ja eri käyttötarkoituksiin käyttämisen jälkeen.

Samoin kuin poistot, ehtyminen on myös ei-käteinen kulu, koska se alentaa resurssin arvoa eksponentiaalisesti sen jälkeen, kun sen käyttö on edennyt maksimiin. Ehtyminen koskee kaikenlaisia luonnonvaroja, kuten hiiltä, öljyä, puuta, mineraaleja ja metalleja.

Vertailu Taulukko

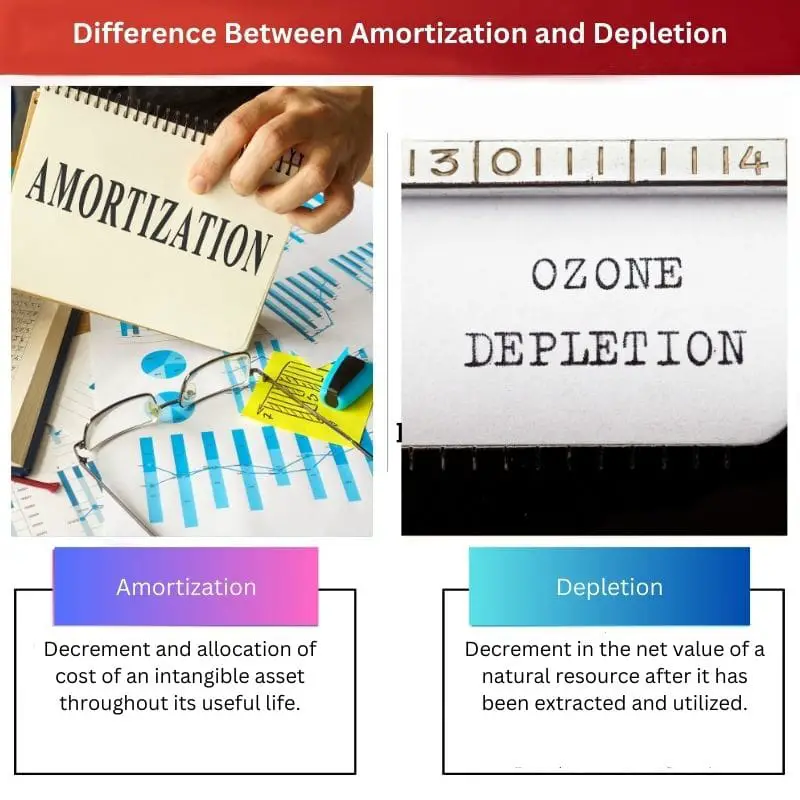

| Vertailun parametrit | kuoletus | ehtyminen |

|---|---|---|

| Merkitys | Aineettoman hyödykkeen hankintamenon vähentäminen ja kohdistaminen sen taloudelliselle vaikutusajalle. | Luonnonvaran nettoarvon aleneminen sen louhinnan ja hyödyntämisen jälkeen. |

| Omaisuuden tyyppi | Aineettomat hyödykkeet, kuten velat, lainat ja sopimukset. | Aineelliset luonnonvarat, kuten puu, kivihiili, öljy, mineraalivarat jne. |

| Teollisuuden käyttö | Mikä tahansa toimiala, joka käsittelee aineettomia resursseja, kuten lainaamista ja liiketoimintaan liittyviä organisaatioita. | Toimialat, jotka käsittelevät luonnonvarojen käyttöä, kuten kaivosteollisuus, öljykentät jne. |

| Maksun peruste | Omaisuuden käyttöikä ja käyttöaika vuosina tai kuukausina. | Perustuu luonnonvarojen arviointiin ja hyödyntämiseen ja ehtymiseen. |

| Kaava | Aineettoman hyödykkeen kokonaiskustannus/pitoaika vuosina | Kustannukset – pelastusarvo/nro. yksiköistä, jotka voidaan poimia |

Mikä on kuoletus?

Poistot on kirjanpidon ja kaupan toimialalla käytetty menettely, kun aineettomille hyödykkeille tehdään kustannusten alentaminen ja uusien kohdistaminen.

Aineettomat hyödykkeet ovat omaisuutta, joka on olemassa vain paperilla ja joihin ei voi fyysisesti koskea, esimerkiksi lainat, velat ja lainat.

Lainausyhdistykset tai lainaa myöntävät säätiöt käyttävät yleensä lyhennystä ottaakseen käyttöön lainan takaisinmaksuaikataulun sen erääntymispäivän perusteella.

Pankit käyttävät yleensä tätä taktiikkaa alentaakseen velan, lainan tai lainan arvoa kiinnitys.

Joskus lyhennystekniikkaa käytetään velkojen ja lainojen maksamiseen määräajoin (vuosittain tai kuukausittain).

Poistoaikataulua käytetään lainan, kuten asuntolainan tai autolainan, lyhennysten maksamiseen nykyisen saldon pienentämiseksi.

Aineettoman hyödykkeen jaksotetun hankintamenon laskemiseksi meidän on jaettava "aineettoman hyödykkeen hankintameno" "hyödyllisten vuosien lukumäärällä".

Poistot kirjataan peräkkäin, mikä tarkoittaa, että tulosvaikutus on samanlainen kuin sen jokaisen käyttövuoden (vuosina laskettuna).

Voidaan kysyä syytä tälle tekniikalle, ja poistot tehdään, koska aineettomien hyödykkeiden säilyvyysaika riippuu sen laillisesta määräaikaisesta arvosta sekä taloudellisesta arvosta. Tästä syystä lyhennys koskee vain eteerisiä varoja, kuten lainoja ja velkoja.

Mikä on tyhjennys?

Ehtyminen on prosessi, jossa luonnonvarojen (kyhjenevien) arvoa tai hintaa vähennetään sen käyttöajan ylläpitämiseksi.

Se on ei-käteinen kuluprosessi, joka yksinkertaisesti vähentää luonnonvarojen, aineellisten resurssien nettoarvoa niiden käytön ja louhinnan mukaan.

Kun luonnonvarojen louhintakustannukset aktivoidaan, ne jaetaan systemaattisesti sekä luokitellaan eri ajanjaksoille louhittujen resurssien ja käyttöhetken perusteella.

Se on jossain määrin samanlainen kuin kuoletusperiaate, koska molemmat ovat muita kuin käteiskuluja ja molemmat käsittelevät resurssien ja omaisuuden (aineellisen ja aineettoman) kustannusten alentamista.

Monet tekijät vaikuttavat luonnonvarojen ehtymiseen, kuten; resurssien hankinta, etsintä, kehittäminen ja palauttaminen tekijä on ensisijainen ehtyvien luonnonvarojen kannalta.

Resurssin ehtymisarvon laskemiseksi tarvitaan resurssin hinta, resurssin pelastusarvo ja yksiköiden lukumäärä, jotka voidaan poimia aikayksikössä.

Nämä arvot antavat tyhjennysarvon kaavalla: Kustannus – pelastusarvo/nro. yksiköistä, jotka voidaan poimia.

Uhtumista käytetään luonnonvarojen ehtyvän tekijän vuoksi, mikä tekee ehtymisestä myös olennaisen prosessin kirjanpidossa.

Tärkeimmät erot poistojen ja ehtymisen välillä

- Poistot on menettely, joka koskee aineetonta omaisuutta, kun taas ehtyminen koskee vain aineellisia luonnonvaroja.

- Kuoletus on tarkoitettu teollisuudenaloille, jotka käsittelevät patentteja, takuita, lainoja ja muita laillisia asioita, mutta ehtymistä harjoittavat kaivoskentät ja öljynporausyritykset.

- Aineettomien hyödykkeiden vuotuinen poistomaksu pysyy samana, kun taas vuositaso kulutuksen ehtymisestä riippuu vuosittaisesta louhittujen yksiköiden määrästä (Luonnonvarat).

- Poistojen laskentakaava on; Aineettoman hyödykkeen kokonaiskustannus/käyttöikä vuosina ja ehtymisen laskentakaava on; Kustannukset – pelastusarvo/nro. yksiköistä, jotka voidaan poimia.

- Poistot veloitetaan omaisuuserien, kuten lainojen, velkojen ja lisenssien, rajoitetun lakisääteisen ajanjakson vuoksi, kun taas ehtyminen veloitetaan luonnonvarojen, kuten puun, öljyn ja mineraalien, ehtymisen ja uudistumisnopeuden vuoksi.

Viimeksi päivitetty: 01. elokuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tapa, jolla artikkeli kuvailee poistot ja ehtymisen ei-käteiskuluiksi, mutta ratkaisevan tärkeäksi kustannusten allokoinnissa, on varsin valaiseva.

Osio köyhtymisen soveltamisesta luonnonvarateollisuudessa oli erittäin hyvin esitetty.

Minusta kuoletuksen ja ehtymisen kaavojen selitys oli erityisen oivaltava.

Ero aineettomien hyödykkeiden ja aineellisten luonnonvarojen välillä poistojen ja ehtymisen alaisena oli hyvin selitetty.

Artikkeli todella syventyi kuoletuksen ja ehtymisen syvyyksiin ja selventää niiden monimutkaisuutta.

Vertailutaulukko on mielestäni erinomainen visuaalinen yhteenveto kuoletuksen ja ehtymisen eroista.

Artikkeli oli erittäin informatiivinen ja hyödyllinen selittämään kuoletuksen ja ehtymisen tärkeimmät erot ja sovellukset.

Olen samaa mieltä, artikkeli todella yksinkertaisti näitä monimutkaisia kirjanpitokäsitteitä.

Vertailutaulukko oli erityisen hyödyllinen poistojen ja ehtymisen erottamisessa.

Artikkeli välitti tehokkaasti ehtymisen tärkeyden ja sen vaikutuksen luonnonvarateollisuuteen.

Uhkautumisprosessin merkitys luonnonvarojen arvon ylläpitämisessä tuli hyvin selväksi artikkelin kautta.

Selitys ehtymisprosessista oli erityisen oivaltava, varsinkin sen ei-käteisen luonteen osalta.

Kuoletus- ja kulumiskaavat antoivat selkeän matemaattisen ymmärryksen prosesseista, mikä helpotti niiden ymmärtämistä.

Kaavojen käyttö selittämään kuoletusta ja ehtymistä lisäsi artikkeliin määrällisen näkökohdan, mikä lisäsi sen kattavuutta.

Lyhennysaikataulu ja sen merkitys lainojen lyhennyksissä oli kuvattu hyvin, mikä helpotti käsitteen ymmärtämistä.

Olen samaa mieltä, kuoletusaikatauluja koskeva osio oli erittäin oivaltava ja soveltuva tosielämän skenaarioihin.

Ero aineettomien hyödykkeiden poistojen ja luonnonvarojen ehtymisen välillä ilmaistiin artikkelissa erittäin selkeästi.

Artikkelin yksityiskohtainen selitys poistoista ja ehtymisestä lisäsi paljon selkeyttä näihin monimutkaisiin käsitteisiin.

Selkeys poistojen ja ehtymisen sovellettavuuden erottamisessa oli todella kiitettävää.

Lyhennysaikataulu ja sen merkitys lainan takaisinmaksurakenteelle selitettiin ytimekkäästi ja tehokkaasti.

Lyhennysten vaikutus lainojen takaisinmaksuaikatauluihin osoitettiin artikkelissa perusteellisesti.

Poistoaikataulujen käytännön vaikutukset esiteltiin artikkelissa erittäin hyvin.

On mielenkiintoista nähdä, kuinka kuoletuksia ja ehtymistä hyödynnetään eri toimialoilla ja erilaisiin tarkoituksiin.

Yksityiskohtainen selvitys poistoaikatauluista ja luonnonvarojen ehtymisestä teki artikkelista erittäin kattavan.

Käytännön esimerkit auttoivat varmasti ymmärtämään näiden käsitteiden todellisia sovelluksia.

Juridisen termin arvon ja taloudellisen arvon välinen yhteys poiston yhteydessä selvitettiin artikkelissa varsin tehokkaasti.

Poistojen perusteet oikeudellisista ja taloudellisista syistä antoivat kattavan käsityksen poistojen tarpeellisuudesta.