Voitto on minkä tahansa yrityksen tavoite. Se saavutetaan, kun kertynyt kokonaistulo ylittää kokonaiskustannukset.

Myynti ja markkinointi ovat ensisijaisia tulonhankintavälineitä. Tuotteen hinnan asettamiseksi yritys tutkii kustannuslaskentatoimintoa.

Kannattavuusraja ja turvamarginaali ovat kustannuslaskenta funktiot, joita käytetään myyntianalyysin laskemiseen. Ne pyörivät kustannusten, myynnin, määrien, hinnan ja tuotannon käsitteiden ympärillä.

Heillä on futuristinen lähestymistapa.

Keskeiset ostokset

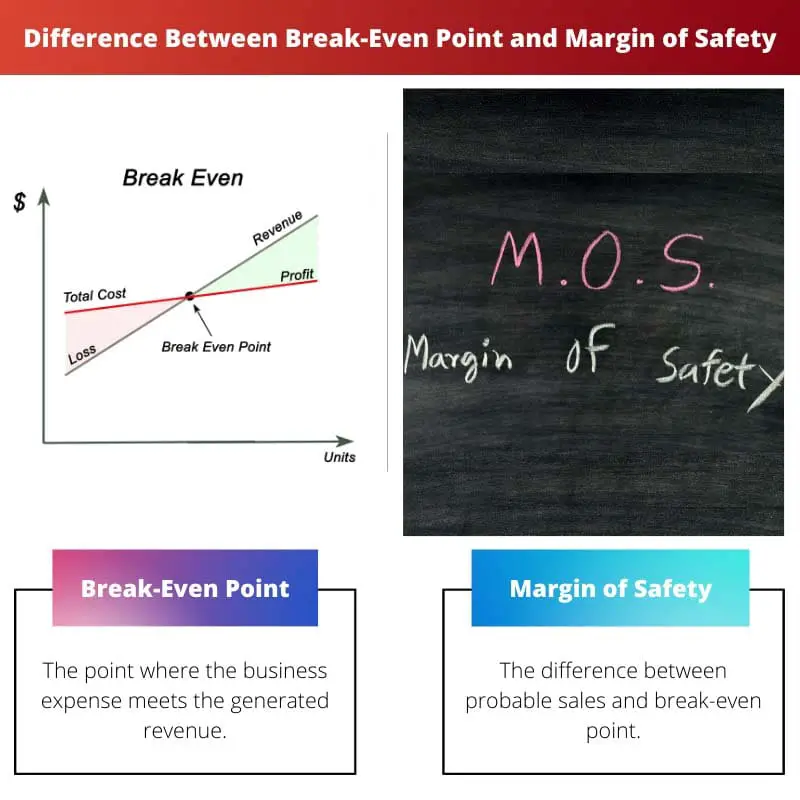

- Kannattavuusraja on myynnin taso, jolla kokonaiskustannukset vastaavat kokonaistuloa, kun taas varmuusmarginaali on todellisen myynnin ja kannattavuusrajan välinen ero.

- Kannattavuusraja on kannattavuuden mittari, kun taas varmuusmarginaali on riskin mitta.

- Korkeampi kannattavuusraja tarkoittaa, että kannattavuuden saavuttamiseksi tarvitaan enemmän myyntiä, kun taas korkeampi turvallisuusmarginaali tarkoittaa, että yritys on vähemmän alttiina tappioille.

Kannattavuuspiste vs. turvallisuusmarginaali

Ero kannattavuusrajan ja turvamarginaalin välillä on se, että kannattavuusraja on taso, jossa ei ole tappiota tai voittoa, kun taas turvamarginaali on todellisen myynnin ja kannattavuusrajan välinen ero. Molemmat käsitteet kuuluvat kustannus-voitto-analyysin piiriin. Ominaisuudet ja toiminnot ovat erilaisia jokaiselle. Kannattavuuspiste viittaa yrityksen selviytymiseen. Mutta turvamarginaali on riskin indikaattori.

Kannattavuusraja on taso, jossa kokonaismenot ovat yhtä suuria kuin kokonaistulot. Tuotteen hinta voidaan määrittää analysoimalla kannattavuusrajaa.

Hinnoittelusta riippuen kannattavuuspisteet voivat vaihdella. Vaikka BEP:n määrittäminen on hyödyllistä optimaalisten tulosten saavuttamisessa, sillä on joukko rajoituksia.

Se perustuu kustannusanalyysiin eikä selitä myyntiä eri hintaluokissa. Turvamarginaali on todennäköinen myynnin lasku ennen kuin tappio menee.

Se näyttää yrityksen turvallisuustason myynnin mukaan. Jokaisella yrityksellä on taipumus säilyttää korkeampi turvallisuusmarginaali vahvistaakseen liiketoimintaansa.

Se on eräänlainen puskuri. Liiketoiminta on vapaa suurista riskeistä niin kauan kuin puskuri on olemassa.

Kun turvamarginaali saavuttaa negatiivisen, yritys todennäköisesti menettää rahaa.

Vertailu Taulukko

| Vertailun parametrit | Nollatuloksen kohta | Turvamarginaali |

|---|---|---|

| Määritelmä | Kohta, jossa liiketoiminnan kulut kohtaavat syntyneet tulot | Ero todennäköisen myynnin ja kannattavuusrajan välillä |

| hierarkia | Ensin päätetty | Määritetään vasta, kun BEP on laskettu |

| Riski | Ei riskiä kannattavuuspisteessä | Kun se on pieni, riski on suurempi ja päinvastoin |

| analyysi | Alempi on parempi | Korkeampi on eduksi |

| Merkitys | Myyntipäätökset | Kustannuspäätökset |

Mikä on kannattavuuspiste?

Yrityksen kannattavuusraja eli BEP on silloin, kun yrityksen perustamiskustannukset ja syntyneet tulot ovat samat. Ei ole tappiota tai voittoa.

Myynnin kannalta kannattavuusraja tai taso tarkoittaa kokonaiskustannusten tasoittamiseen tarvittavaa myyntimäärää. Kriteerien saavuttamiseksi yrityksen on myytävä tuote korkeammalla hinnalla.

Sitten he ovat maksaneet sen valmistamisesta. Vasta kannattavuusrajan saavuttamisen jälkeen yritys voi saada voittoa.

BEP:tä ei käytetä vain talousanalyysissä, vaan myös markkinoinnissa, yrittäjyys, kirjanpito, hallinto ja niin edelleen. Tämä auttaa parantamaan suorituskykyä.

Ja anna työntekijöille tarvittava sysäys, jotta he tasoittavat tietä voitolle. Kun myyntitiimi tunnistaa BEP:n, on helpompi laskea tarvittava myynti.

Jokainen työntekijä voi edistää tavoitteensa saavuttamista myymällä tarvittavan määrän tuotteita. Jos yritys ei pysty saavuttamaan kannattavuusrajaa, se voi alentaa tuotantokustannuksia.

BEP:n tehtävänä on tietää, mitä vähimmäisponnistusta vaaditaan voiton saamiseksi. Yrityksen omistajat voivat laskea markkinointitiimin vaikutuksen.

Alhainen myynti johtuu enimmäkseen tuotannon tehottomuudesta, kuten myynnin ja markkinoinnin. Kannattavuusrajan jääminen voi kaataa yrityksen ja tehdä sen tulevaisuudesta hankalaksi.

Mikä on turvallisuusmarginaali?

Nykyisen myyntitason ja kannattavuusrajan välistä eroa kutsutaan turvallisuusmarginaaliksi. Korkea turvamarginaali viittaa siihen, että yritys on vähemmän alttiina tappioille.

Tätä käsitettä käytetään budjetoinnissa ja investoinnissa. Budjetoinnin varmuusmarginaali on kuilu todennäköisen myyntituotannon ja myynnin laskun välillä, joka voi tuhota yrityksen.

Johto pystyy tunnistamaan myynnin vaihteluista johtuvan tappioriskin. Sijoittaessa varmuusmarginaali viittaa osakkeen todellisen arvon ja sen nykyisen markkinahinnan väliseen suhteeseen.

Jos sijoittaja ostaa osakkeen, jonka itseisarvo on pienempi kuin markkinahinta, ero niiden välillä on varmuusmarginaali. Tätä varten tarvitaan selkeä markkinahinnan ymmärtäminen.

Benjamin Graham loi käsitteen turvamarginaali. Warren teki sen sitten suosituksi Bufetti.

Sijoittaessaan turvamarginaalin määrittäminen suojaa sijoittajaa. Arviointivirheistä, koska on subjektiivinen ajatus tietää minkä tahansa yrityksen todellinen arvo.

Turvamarginaali esitetään kirjanpidossa suhdelukuna. Sitä käytetään kannustamaan myyntiä saavuttamaan kannattavuusrajan. Tämä ennustaminen auttaa yritystä suojautumaan menetyksiltä.

Tärkeimmät erot kannattavuuspisteen ja turvallisuusmarginaalin välillä

- Kannattavuuspiste saavutetaan, kun yritys säilyttää kaikki sijoitetut rahat tuottamalla yhtäläisiä tuloja. Mutta varmuusmarginaali on todellisen tai todennäköisen myynnin ja kannattavuusrajan välisen eron mitta.

- Kannattavuuspisteessä ei ole riskiä. Mutta turvamarginaali tarkoittaa joko suurta tai pientä riskiä.

- Kannattavuusraja näyttää vähimmäismäärän myyntiä, joka tarvitaan tuotantokustannusten saavuttamiseen. Vaikka turvamarginaali on vain riskin indikaattori kullakin myyntitasolla.

- Kattepisteen määrittämiseen käytetään absoluuttisia termejä. Mutta prosenttiosuus tai suhde on otettu ilmaisemaan turvallisuusmarginaali.

- Vasta kannattavuusrajan laskemisen jälkeen voidaan määrittää turvamarginaali. Joten BEP tulee ensin, ja turvamarginaali löytyy sen jälkeen.

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tässä artikkelissa esitetään yksityiskohtainen vertailu kannattavuusrajasta ja turvamarginaalista, mikä antaa yrityksille arvokkaita näkemyksiä tietoisten päätösten tekemiseen.

Kannattavuuspisteen ja turvamarginaalin syvällinen analyysi auttaa lukijoita ymmärtämään niiden merkityksen liiketoiminnan kannattavuuden kannalta.

Artikkeli käsittelee tehokkaasti kannattavuusrajan ja turvamarginaalin käsitteitä selkeästi ja ytimekkäästi, mikä tekee siitä arvokkaan resurssin liike-elämän ammattilaisille.

Vertailutaulukko ja yksityiskohtaiset kuvaukset kannattavuuspisteestä ja turvamarginaalista lisäävät näiden käsitteiden ymmärtämistä ja niiden vaikutusta yrityksille.

Artikkelin tarkastelu kannattavuusrajan ja turvamarginaalin välisestä suhteesta antaa kattavan käsityksen niiden rooleista liiketoiminnassa.

Artikkelissa käsiteltyjen käsitteiden käytännön soveltaminen on arvokasta yrityksille, jotka haluavat parantaa taloudellista suorituskykyään.

Artikkeli antaa kattavan selvityksen liiketalouden kannattavuusrajan ja turvamarginaalin käsitteistä.

Artikkelin futuristinen lähestymistapa kannattavuusrajaan ja turvamarginaaliin tarjoaa yrityksille tulevaisuuteen katsovan näkökulman riskien hallintaan ja myynnin optimointiin.

Kannattavuuspisteellä ja turvamarginaalilla on ratkaiseva rooli yrityksen kustannuslaskennassa ja myyntianalyysissä. Nämä käsitteet ovat välttämättömiä yritysten ymmärtämiseksi kannattavuuden optimoimiseksi.

Kannattavuusraja ja turvallisuusmarginaali ovat keskeisiä mittareita yrityksille, ja tämä artikkeli tarjoaa selkeän vertailun näiden kahden välillä.

Artikkelissa hahmotellaan tehokkaasti kannattavuusrajan ja turvamarginaalin välisiä eroja sekä niiden merkitystä myynti- ja kustannuspäätöksissä.