Kuluttajat käyttävät kulutustavaroita suoraan, eikä niillä ole tulevaisuutta tuottavaan käyttöön (esim. ruoka, vaatteet), kun taas tuotantohyödykkeitä käytetään tuotantoprosesseissa muiden tavaroiden luomiseen (esim. koneet, rakennukset).

Keskeiset ostokset

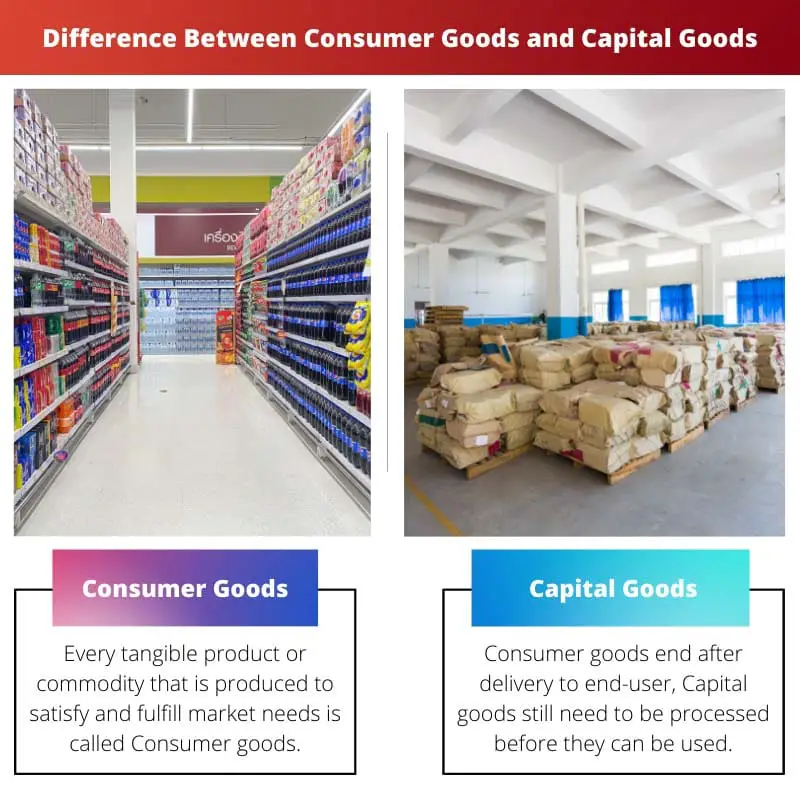

- Kulutushyödykkeet ovat tavaroita, joita henkilö käyttää henkilökohtaiseen käyttöön tai kulutukseen.

- Pääomahyödykkeet ovat tavaroita, joita käytetään muiden tavaroiden ja palvelujen tuotannossa.

- Kulutushyödykkeet kuluvat loppuun tai kuluvat ajan myötä, kun taas tuotantohyödykkeet ovat kestäviä ja pitkäikäisiä.

Kulutustavarat vs. pääomahyödykkeet

Kulutushyödykkeet ovat tuotteita, joita henkilö ostaa henkilökohtaiseen käyttöön tai kulutukseen. Pääomahyödykkeet ovat tuotteita, joita käytetään muiden tavaroiden ja palvelujen tuotannossa. Kulutushyödykkeisiin vaikuttavat yksittäiset tilastot, toisin kuin pääomahyödykkeisiin, joihin yritysten investoinnit vaikuttavat.

Vertailu Taulukko

| Ominaisuus | Kulutustavarat | Tuotantohyödykkeet |

|---|---|---|

| Määritelmä | Yksityishenkilöiden henkilökohtaiseen kulutukseen ostamat tavarat. | Tavarat, joita yritykset ostavat tuottaakseen muita tavaroita tai palveluita. |

| Tarkoitus | Täytä yksilölliset tarpeet ja toiveet. | Helpottaa tuotantoprosessia ja tuottaa tuloja yrityksille. |

| Esimerkit | Ruoka, vaatteet, huonekalut, kodinkoneet, elektroniikka, viihdetuotteet. | Rakennukset, koneet, laitteet, ajoneuvot, työkalut, toimistotarvikkeet. |

| Kestävyys | Yleensä vähemmän kestävä ja lyhyempi käyttöikä. | Yleensä kestävämpi ja pidempi käyttöikä. |

| Ostotiheys | Ostettu useammin. | Ostettu harvemmin ja suurempia määriä. |

| Kysyntä | Korkea kysyntä, johon vaikuttavat kuluttajien mieltymykset ja trendit. | Alhaisempi kysyntä johtuen pääasiassa liiketoiminnan tarpeista ja investointisuhdanteista. |

| Hinnasto | Yleensä halvempaa kuin pääomahyödykkeet. | Yleensä kalliimpia kuin kulutustavarat. |

| Omistus | Yksityishenkilöiden omistuksessa. | Yritysten omistuksessa. |

| Taloudellinen rooli | Edistää kulutusta ja talouskasvua. | Osallistu tuotantoon ja talouskasvuun. |

| Vaikutus BKT:hen | Lasketaan BKT:n henkilökohtaisten kulutusmenojen (PCE) osaan. | Lasketaan bruttoinvestointien (GFI) osaan BKT:sta. |

| arvonalennus | Ei veropoistoja. | Poistot ajan mittaan verotuksessa. |

Mitä ovat kulutustavarat?

Kulutushyödykkeet tai lopputuotteet ovat yksilöiden henkilökohtaiseen käyttöönsä tai kulutukseensa ostamat tuotteet. Ne ovat tuotantoketjun lopputuotteita, eikä niitä käytetä muiden tavaroiden valmistukseen. Kulutustuotteet ovat elintärkeitä taloudelle, lisäävät kulutusta ja edistävät talouskasvua.

Tässä on joitain kulutustavaroiden keskeisiä ominaisuuksia:

- Tarkoitus: Täytä yksilölliset tarpeet ja toiveet. Nämä tarpeet voivat olla perustarpeita (esim. ruoka, vaatteet, suoja) tai monimutkaisempia (esim. viihde, vapaa-aika, ylellisyystuotteet).

- Kysyntä: Kulutushyödykkeillä on suuri kysyntä kuluttajien mieltymysten, tulotason ja trendien vuoksi.

- Kestävyys: Kulutushyödykkeet vaihtelevat kestävyydeltään, joidenkin tavaroiden käyttöikä on lyhyempi (esim. ruoka, vaatteet) ja toiset kestävämpiä (esim. huonekalut, kodinkoneet).

- Ostotiheys: Kulutushyödykkeitä ostetaan useammin kuin tuotantohyödykkeitä, ja joitain tavaroita täydennetään säännöllisesti (esim. päivittäistavarat) ja toisia ostetaan harvemmin (esim. huonekalut).

- Hinnoittelu: Kulutushyödykkeet hinnoitellaan niiden tuotantokustannusten, kuluttajalle koetun arvon ja markkinakilpailun perusteella.

- Esimerkkejä: Ruoka, vaatteet, huonekalut, kodinkoneet, elektroniikka, viihdetuotteet, kosmetiikka, henkilökohtaiset hygieniatuotteet jne.

Kulutustavarat voidaan luokitella edelleen niiden kestävyyden ja kulutusmallin mukaan:

- Kestohyödykkeet: Näiden tuotteiden käyttöikä on yli kolme vuotta, ja niitä odotetaan käytettävän toistuvasti. Esimerkkejä ovat huonekalut, kodinkoneet, elektroniikka ja ajoneuvot.

- Ei-kestotuotteet: Näiden tuotteiden käyttöikä on alle kolme vuotta ja ne kuluvat nopeasti. Esimerkkejä ovat ruoka, juomat, vaatteet ja kosmetiikka.

- Päivittäistavarat: Näitä tuotteita ostetaan usein ja ne vaativat vain vähän ostoponnistusta. Esimerkkejä ovat päivittäistavarat, välipalat ja hygieniatuotteet.

- Ostokset tavarat: Näitä tuotteita ostetaan harvemmin, ja ne vaativat vertailua ennen ostoa. Esimerkkejä ovat huonekalut, kodinkoneet ja vaatteet.

- Erikoistuotteet: Näillä tavaroilla on ainutlaatuisia ominaisuuksia, ja tietty kuluttajaryhmä etsii niitä. Esimerkkejä ovat luksusautot, design-vaatteet ja keräilyesineet.

Mitä ovat pääomahyödykkeet?

Pääomahyödykkeet, tunnetaan myös nimellä tuotantotavarat, käyttöomaisuus tai aineelliset käyttöomaisuushyödykkeet (PPE)On yritysten ostamia tuotteita tuottaakseen muita tavaroita tai palveluita. Niitä ei käytetä loppukulutukseen, vaan ne edistävät tuotantoprosessia, jolloin yritykset voivat tuottaa tuloja.

Tässä on joitain tuotantohyödykkeiden keskeisiä ominaisuuksia:

Tarkoitus:

- Helpottaa tuotantoprosessia ja edistää yrityksen yleistä tuottavuutta.

- Luo tuloja yrityksille antamalla niiden tuottaa ja myydä tavaroita tai palveluita.

Kysyntä:

- Kulutustavaroita alhaisempi kysyntä johtuu pääasiassa yritysten tarpeista ja investointisuhdanteista.

- Kysyntä vaihtelee taloudellisten olosuhteiden, yritysten luottamuksen ja teknologisen kehityksen mukaan.

Kestävyys:

- Yleensä kestävämpiä kuin kulutustavarat ja niiden käyttöikä on pidempi, useiden vuosien tai jopa vuosikymmenien ajan.

- Vaatii säännöllistä huoltoa ja korjauksia optimaalisen suorituskyvyn ja pitkän käyttöiän varmistamiseksi.

Ostotiheys:

- Ostetaan harvemmin kuin kulutustavaroita ja suurempia määriä yrityksen koosta ja tarpeista riippuen.

- Yritykset investoivat pääomahyödykkeisiin, kun ne ennakoivat tuotannon lisääntyvän tai joutuvat vaihtamaan vanhentuneita laitteita.

Hinnoittelu:

- Yleensä kalliimpia kuin kulutustavarat niiden kestävyyden, monimutkaisuuden ja erikoisominaisuuksien vuoksi.

- Yritykset harkitsevat kustannus-hyötyanalyysiä ja odotettua sijoitetun pääoman tuottoa ennen investointitavaroiden ostamista.

Esimerkkejä:

- Rakennukset (tehtaat, toimistot, varastot)

- Koneet ja laitteet (tuotantolinjat, kokoonpanorobotit, tietokoneet, kuorma-autot)

- Ajoneuvot (kuljetusautot, rakennuskoneet)

- Työkalut ja toimistotarvikkeet (käsityökalut, ohjelmistot, huonekalut)

Pääomahyödykkeet voidaan luokitella edelleen niiden toiminnan mukaan:

- Tuotantolaitteet: Osallistut suoraan tuotantoprosessiin, kuten koneisiin, kokoonpanolinjoihin ja työkaluihin.

- infrastruktuuri: Tarjoaa fyysisen perustan tuotantotoiminnalle, kuten rakennuksille, kunnallislaitoksille ja liikenneverkoille.

- Tietotekniikka: Tukee liiketoimintaa ja päätöksentekoa, kuten tietokoneita, ohjelmistoja ja tietoliikennejärjestelmiä.

Tärkeimmät erot kulutustavaroiden ja tuotantohyödykkeiden välillä

- Tarkoitus:

- Kulutustavarat: Kulutushyödykkeet ovat tuotteita, joita yksilöt ja kotitaloudet ostavat henkilökohtaiseen käyttöön ja kulutukseen. Ne täyttävät kuluttajien välittömät tarpeet ja toiveet.

- Tuotantohyödykkeet: Pääomahyödykkeet, jotka tunnetaan myös tuottajahyödykkeinä tai välituotteina, ovat kohteita, joita yritykset ja teollisuus käyttävät muiden tavaroiden ja palvelujen tuottamiseen. Niitä ei ole tarkoitettu henkilökohtaiseen kulutukseen.

- Käyttö:

- Kulutustavarat: Kuluttajat käyttävät kulutustavaroita suoraan omaan tyytyväisyyteensä ja nautintoonsa. Niillä on lyhytaikainen käyttökelpoisuus ja ne kuluvat tai kuluvat suhteellisen nopeasti.

- Tuotantohyödykkeet: Yritykset käyttävät tuotantohyödykkeitä työkaluina tai laitteina tuotannossa. Niitä pidetään pitkäaikaisina varoina, ja ne edistävät muiden tavaroiden ja palvelujen tuotantoa pidemmän ajanjakson aikana.

- Esimerkit:

- Kulutustavarat: Esimerkkejä kulutushyödykkeistä ovat ruoka, vaatteet, elektroniikka, autot, huonekalut ja henkilökohtaiset hygieniatuotteet.

- Tuotantohyödykkeet: Esimerkkejä pääomahyödykkeistä ovat koneet, tehdaslaitteet, yrityskäyttöön tarkoitetut ajoneuvot, datakeskusten tietokonepalvelimet ja teollisuusrobotit.

- Kestävyys:

- Kulutustavarat: Kuluttajatavarat on suunniteltu suhteellisen lyhytaikaiseen käyttöön ja niiden kestävyys vaihtelee tuotetyypistä riippuen.

- Tuotantohyödykkeet: Pääomahyödykkeet on suunniteltu kestäviksi ja pitkäikäisiksi. Niiden odotetaan kestävän jatkuvaa käyttöä tuotantoprosesseissa.

- arvonalennus:

- Kulutustavarat: Kulutushyödykkeiden arvo heikkenee ajan myötä, varsinkin käytön jälkeen, ja saattaa menettää arvonsa suhteellisen nopeasti.

- Tuotantohyödykkeet: Myös tuotantohyödykkeet heikkenevät, mutta pidemmällä aikavälillä. Niiden arvo jakautuu niiden taloudelliselle vaikutusajalle ja voidaan kirjata pois liiketoiminnan kuluksi.

- Investoinnit vs. kulutus:

- Kulutustavarat: Kulutustavaroihin kulumista pidetään kulutusmenona. Se edustaa henkilökohtaista kulutusta eikä vaikuta suoraan talouskasvuun.

- Tuotantohyödykkeet: Investoinnit pääomahyödykkeisiin muodostavat merkittävän osan yritysten menoista. Se edistää talouskasvua lisäämällä yrityksen tuotantokapasiteettia ja tehokkuutta.

- Taloudellinen vaikutus:

- Kulutustavarat: Kuluttajien kulutus näihin tuotteisiin voi edistää lyhyen aikavälin taloudellista toimintaa, mutta se ei välttämättä johda pitkän aikavälin talouskasvuun.

- Tuotantohyödykkeet: Investoinnit pääomahyödykkeisiin voivat edistää talouskasvua lisäämällä tuottavuutta ja luomalla pohjan tulevalle tuotannolle ja innovaatioille.

- Esimerkkejä liiketoiminnasta:

- Kulutustavarat: Vähittäiskaupat keskittyvät ensisijaisesti kulutustavaroihin ja palvelevat yksittäisiä kuluttajia.

- Tuotantohyödykkeet: Valmistus- ja teollisuusyritykset investoivat todennäköisemmin tuotantohyödykkeisiin tukeakseen tuotantoprosessejaan.

- https://link.springer.com/chapter/10.1007/978-1-349-81529-6_9

- https://academic.oup.com/oep/article-abstract/15/3/217/2360262

- https://www.ingentaconnect.com/content/mcb/007/1993/00000007/00000003/art00005

Viimeksi päivitetty: 11. joulukuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Artikkeli tarjoaa kattavan yleiskatsauksen kulutus- ja pääomahyödykkeistä ja tarjoaa arvokkaita näkemyksiä molempien luokkien taloudellisesta merkityksestä.

Olen täysin samaa mieltä. Artikkelin keskittyminen taloudellisiin vaikutuksiin lisää syvyyttä kulutus- ja pääomahyödykkeiden ymmärtämiseen talouselämässä.

Ehdottomasti artikkelin painotus kulutus- ja pääomahyödykkeiden taloudellisiin rooleihin ja panokseen rikastuttaa lukijan ymmärrystä.

Taloudellinen rooli ja vaikutus BKT:hen -osio avaa silmät, ja se kuvaa sekä kulutus- että pääomahyödykkeiden merkittävää panosta talouteen.

En voisi olla enempää samaa mieltä. Artikkeli tarjoaa arvokkaita näkemyksiä näiden tavaroiden palvelemista taloudellisista tehtävistä.

Ehdottomasti artikkeli korostaa tehokkaasti kulutuskulujen, talouskasvun ja pääomahyödykkeiden roolin suhdetta yrityksille tulontuottajana.

Artikkeli ei ole vain oivaltava, vaan myös selventää kulutus- ja pääomahyödykkeiden taloudellisia vaikutuksia, joten se on pakollista luettavaa kaikille talousteoriasta kiinnostuneille.

Ehdottomasti artikkelin taloudellisten vaikutusten painottaminen lisää syvyyttä kulutus- ja pääomahyödykkeiden ymmärtämiseen.

Olen täysin samaa mieltä. Artikkelin keskittyminen taloudellisiin rooleihin ja vaikutukseen BKT:hen tarjoaa kokonaisvaltaisen näkemyksen aiheesta.

Sekä kulutus- että pääomahyödykkeiden yksityiskohtaiset luokitukset tekevät tästä artikkelista erinomaisen resurssin kaikille, jotka etsivät selkeyttä tästä aiheesta.

Olen samaa mieltä. Luokittelut parantavat entisestään lukijan ymmärrystä näistä talouden peruskäsitteistä.

Ehdottomasti kattava erittely ja esimerkit tekevät tiedosta erittäin helposti saatavilla ja ymmärrettävää.

Kulutus- ja pääomahyödykkeiden selitykset luokitteluineen esitetään johdonmukaisesti, joten se on arvokasta luettavaa taloudesta kiinnostuneille henkilöille.

Ehdottomasti artikkelin selkeys ja johdonmukaisuus tekevät siitä erinomaisen lähteen ymmärtämään kulutus- ja pääomahyödykkeiden merkitystä taloudessa.

Tämä artikkeli tarjoaa selkeän ja tiiviin käsityksen kulutus- ja pääomahyödykkeistä, joten se on korvaamaton resurssi oppimiseen ja vertailuun.

Kulutus- ja pääomahyödykkeiden välinen ero on nyt kristallinkirkas. Esimerkit ja luokittelut auttoivat minua ymmärtämään konseptin vaivattomasti.

Täsmälleen, artikkelin sisältö ei jätä tilaa epäselvyydelle, ja se tarjoaa näiden termien perusteellisen ymmärtämisen ja selvennyksen.

Itse asiassa kestävien ja ei-kestävien kulutushyödykkeiden erottelu sekä tuotantolaitteiden ja infrastruktuurin hajoaminen pääomahyödykkeinä ovat erittäin informatiivisia.

Vertailutaulukko havainnollistaa ytimekkäästi kulutustavaroiden ja pääomahyödykkeiden eroa, mikä helpottaa lukijoiden ymmärtämistä kunkin kategorian vivahteista.

En voisi olla enempää samaa mieltä. Taulukko toimii tehokkaana visuaalisena apuvälineenä, joka parantaa kulutus- ja pääomahyödykkeiden ymmärtämistä.

Artikkeli tekee hienoa työtä selittääkseen kulutus- ja pääomahyödykkeiden välisen eron, erittelemällä kunkin luokan ominaisuudet ja esimerkit.

En voisi olla enempää samaa mieltä. Yksityiskohtainen vertailutaulukko antaa kattavan käsityksen näistä käsitteistä.

Artikkelin kulutus- ja pääomahyödykkeiden syvällinen analyysi yhdistettynä selkeään esitykseen varmistaa näiden taloudellisten käsitteiden kokonaisvaltaisen ymmärtämisen.

Ehdottomasti artikkeli käsittelee huolellisesti kulutus- ja pääomahyödykkeiden ominaisuuksia ja rooleja, joten se on valaisevaa luettavaa.

En voisi olla enempää samaa mieltä. Analyyttinen lähestymistapa antaa syvällisen käsityksen sekä kulutus- että pääomahyödykkeiden taloudellisesta merkityksestä.