Lainojen ja ennakkojen välillä syntyy hyvin yleinen sekaannus. Molemmat ovat virallisia tuotteita, jotka lainaavat rahaa yksityishenkilölle tai yritykselle.

On kuitenkin hyvin perustavanlaatuisia eroja näiden kahden välillä. Lainoilla on korkeampi korko, kun taas ennakot myönnetään alhaisemmalla korolla.

Keskeiset ostokset

- Lainat ovat lainanottajien ja lainanantajien välisiä pitkäaikaisia rahoitussopimuksia, joissa on kiinteä takaisinmaksuaikataulu ja korko.

- Ennakot ovat rahoituslaitosten tarjoamia lyhytaikaisia luottolimiittejä joustavammilla takaisinmaksuehdoilla.

- Lainat vaativat vakuuksia ja niillä on pidempi takaisinmaksuaika, kun taas ennakot ovat joustavampia ja niitä käytetään lyhytaikaisiin rahoitustarpeisiin.

Lainat vs ennakot

Lainat ovat luottomuoto, joka tarjoaa kertasumman, kun taas ennakot ovat luottojärjestely, jota voidaan käyttää tarpeen mukaan. Lainat ovat pitempiaikaisia kiinteällä takaisinmaksuaikataululla ja ennakot lyhytaikaisia joustavilla takaisinmaksuvaihtoehdoilla.

A lainata on prosessi, jossa pankkiyritys antaa velkaa jollekin toiselle yritykselle tai henkilölle, joka on tarkoitus maksaa takaisin korkoineen tietyn ajanjakson aikana.

Lainan saaminen on todellakin systemaattista ja suunniteltua. Velan pyytämisen jälkeen ihmisten on suoritettava useita oikeudellisia vaiheita. Ellei ehdokas täytä kaikkia vaatimuksia, hänen hakemuksensa otetaan huomioon.

Ennakkomaksu on eräänlainen luottojärjestely, jota rahoituslaitokset tarjoavat lyhytaikaisten kassatarpeiden täyttämiseksi tai pääomasijoituksena.

Aina kun yritys tarvitsee varoja päivittäisten menojen, kuten palkkojen, maksujen tai välttämättömien tarvikkeiden kustannusten, suojaamiseen, se voi harkita tämäntyyppistä pankkilainaa.

Lyhytaikaisen rahoituksen järjestäminen on kustannustehokkaampi ja luotettavampi innovaatio, koska pankit tarjoavat suhteellisen minimaalisia korkoja ja palkkioita.

Vertailu Taulukko

| Vertailuparametrit | Lainat | Ennakot |

|---|---|---|

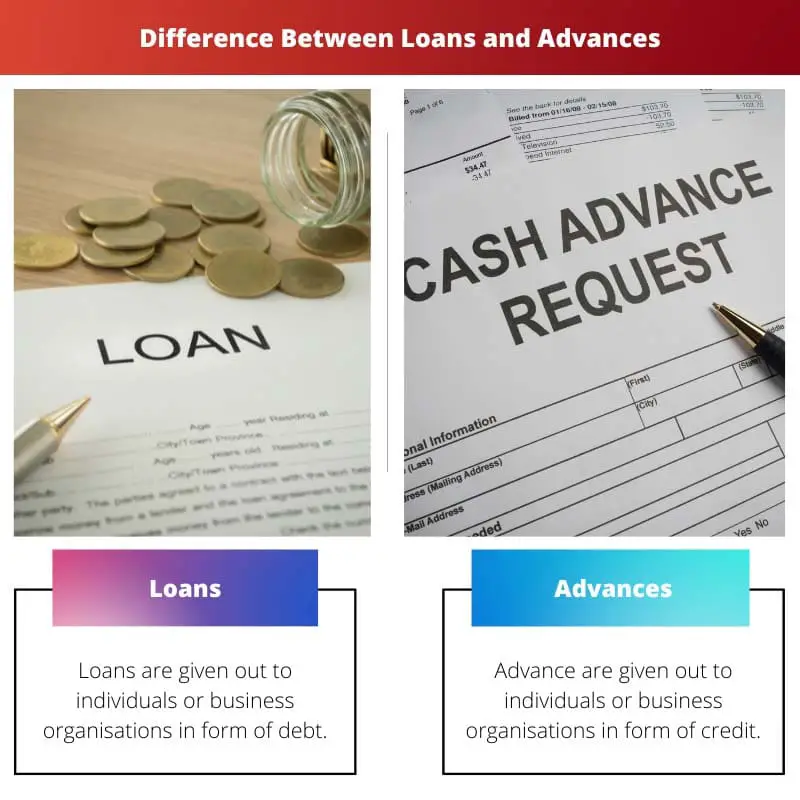

| Määritelmä | Lainoja myönnetään yksityishenkilöille tai yritysjärjestöille velan muodossa. | Ennakkomaksut myönnetään yksityishenkilöille tai liike-elämän organisaatioille luotona. |

| Kesto | Lainat voivat olla pitkäkestoisia. | Ennakkomaksuilla on lyhyt aika, jolloin luotto on maksettava takaisin. |

| Paperityöt | Lainaa haettaessa täytyy käydä läpi monia hankaluuksia. | Ennakkomaksut ovat paljon kätevämpiä ja vaativat vähemmän paperityötä. |

| Kiinnostuksen taso | Lainoilla on korkeampi korko. | Ennakkomaksuilla on alhaisempi korko |

| Tyypit | Erityyppisiä lainoja ovat koulutuslaina, autolaina, asuntolaina jne. | Erityyppisiä ennakkomaksuja ovat lyhytaikaiset, käteisluottolaskut ja ylivekslit. |

Mitä lainat ovat?

Pankkilaitos käsittelee rahaa enimmäkseen velan muodossa jollekin toiselle yritykselle tai henkilölle vastineeksi samansuuruisen summan maksamisesta korkoineen koko ajan.

Kun rahaa vaihdetaan, kaikki prosessissa mukana olevat osapuolet päättävät yhdessä asuntolainan parametreista.

Kirjallinen sopimus kattaa ehdot siellä missä se on mainittu

että lainattu summa on maksettava takaisin sopimuksessa mainitussa ajassa.

Sopimuksessa mainitaan myös takaisinmaksun kesto sekä mahdollinen vakuus.

Velallisen vakuus on todellakin kiinteistö, joka on hyvin samanarvoinen tai enemmän kuin lainasaldo. Se on pankin korvaukseksi, jos lainanottaja laiminlyö lainan.

Velka maksetaan velallisen maksulla. Hänellä on mahdollisuus maksaa yhdessä eläkepotissa tai kuukausierissä. Nämä lauseet on mainittu edellä mainitussa sopimuksessa.

Lainanantajan antamalla rahalla rahoitetaan muun muassa kuluja, laitehankintoja, rakennusprojekteja tai jopa henkilökohtaisia kuluja. Rahat maksetaan takaisin parin vuoden aikana yhden erän sijaan.

Mitä ovat ennakkomaksut?

Rahoitustyyppi, jonka laitokset tarjoavat yrityksille vastatakseen niiden suhteellisen lyhytaikaisiin tarpeisiin (alle vuoden). Ennakot, toisin kuin lainat, ovat eräänlainen luottojärjestely.

Ennakkomaksut annetaan yrityksille seuraavin ehdoin:

Lainanottajan hypoteekki, velkakirjat ja muut ensisijaisen vakuuden muodot Pankki saa lainojen takaisinmaksun etusijalla ennen liiketoiminnan riippumattomia vakuudettomia velkoja.

Edistystä on tapahtunut myös kiinteistöjen ja pääomalaitteiden kiinnitysten osalta. Ennakon takaisinmaksusta vastaavan henkilön on annettava takuu ennakkomaksun takaisinmaksusta.

Ennakkomaksuja on monen tyyppisiä: Kun lainarahat annetaan yhdessä erässä, se annetaan lyhytaikaisena lainana eli ennakkona.

Ennakon kesto pidetään yhden vuoden pituisena. Tämä ehto säilyy, koska on olemassa suurempi vaara, että lainanottaja ei pysty maksamaan rahoja takaisin, mikä aiheuttaa rahallista tappiota rahat luovuttavalle pankille tai laitokselle.

Intian keskuspankin ohjeiden mukaan lainanottajan täydellinen taloudellinen selvitys tulee suorittaa ennen ennakon jakamista.

Kaikesta pien- ja keskisuurille yrityksille myönnettävästä valtion rahoituksesta sekä erilaisista valtion tukiohjelmista maksetaan ennakkomaksua.

Tärkeimmät erot lainojen ja ennakkomaksujen välillä

- Lainaa voidaan ottaa henkilökohtaisista syistä kalliin tai vastaavan ostoon, mutta ennakkomaksuja annetaan vain silloin, kun ennakkomaksun määrä voi palata eräänlaisena tulo ja kun ennakon määrä käytetään kaupalliseen käyttöön.

- Lainat voivat olla erittäin suuria, mutta ennakot ovat pienempiä lainoihin verrattuna.

- Lainojen sanktio voi kestää vuoden tai useita vuosia, kun taas ennakkomaksut hyväksytään vain muutamassa kuukaudessa.

- Lainoja voidaan vaihtoehtoisesti kutsua velaksi, kun taas ennakot voidaan vaihtoehtoisesti kutsua luotoksi.

- Lainoilla on paljon monimutkaisempi muodollinen järjestelmä sanktioiden saamiseksi, kun taas ennakkomaksuilla on vähemmän sanktioita koskevia muodollisuuksia.

- https://www.researchgate.net/profile/Bhadrappa-Haralayya/publication/352820235_Study_on_Loans_and_Advances_for_DCC_Bank_Main/links/60db1cd2299bf1ea9eccce5d/Study-on-Loans-and-Advances-for-DCC-Bank-

- Main.pdfhttps://www.hej.hyperion.ro/articles/4(3)_2015/HEJ%20nr4(3)_2015_A3Aigheyisi.pdf

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.