Verotus toteutettiin muinaisessa Egyptissä vuodesta 3000 eKr. aina vuoteen 2800 eKr. Itse asiassa siihen viitataan erityisesti Genesiksen Vanhan Raamatun osassa.

Persialainen dynastia loi kontrolloidun verojärjestelmän vuonna 500 eaa., kun taas muslimivalloittajat Intiassa ottivat käyttöön veroja 11. vuosituhannella, joka lopulta kumottiin.

Keskeiset ostokset

- Verotettava tulo on määrä, josta yksityishenkilö tai yritys on verovelvollinen kaikkien vähennysten, vapautusten ja hyvitysten jälkeen.

- Oikaistu bruttotulo (AGI) on yksilön kokonaisbruttotulo, josta on vähennetty erityiset vähennykset, kuten eläkemaksut ja elatusmaksut.

- AGI on perusta erilaisten verohyvitysten ja -vähennysten saamiselle, mikä vaikuttaa viime kädessä lopulliseen verotettavaan tuloon.

Verotettava tulo vs oikaistu bruttotulo

Ero verotettavan tulon ja oikaistun bruttotulon välillä on se, että bruttotulo on mitä tahansa tuloa, jota ei ole nimenomaisesti suljettu verojen ulkopuolelle Internal Revenue Code (IRC) -lain mukaan. Sitä vastoin sitä osaa verotettavasta tulostasi, joka näyttää olevan verotettavaa, kutsutaan verotettavaksi tuloksi. Poikkeukset poistetaan vuosituloista verotettavan kokonaistulon määrittämiseksi.

Verotettava tulo on AGI:si pienempi kuin normaali vapautus tai sen summa eritellyt vähennykset, sen mukaan kumpi on suurempi, sekä edellytykset täyttävä yritystulovähennys tarvittaessa.

Marginaaliverokanta määräytyy verotettavan tulosi mukaan. Yksilölliset ja riippuvaiset vapautukset, jotka olisivat voineet vähentää yksilön verotettavaa tuloa, kumottiin osana veronalennuksia ja työpaikkoja koskevaa lakia vuosina 2018–2025.

Tämä kattaa kaikki tulovirrat, mukaan lukien varallisuus, maa ja hankitun työn arvo. Ennen maksujen määräämistä bruttotuloa alennetaan muutoksilla ja vähennyksillä.

Palkat, juomarahat, korot, rojaltit, vuokrat ja eläke-etuudet ovat kaikki esimerkkejä bruttotulon osista. 401(k) maksut, terveydenhoitomenojen tilille osallistuminen ja koulutusmenot ovat näkyviä esimerkkejä poissulkemisista, jotka alentavat oikaistua bruttotuloa.

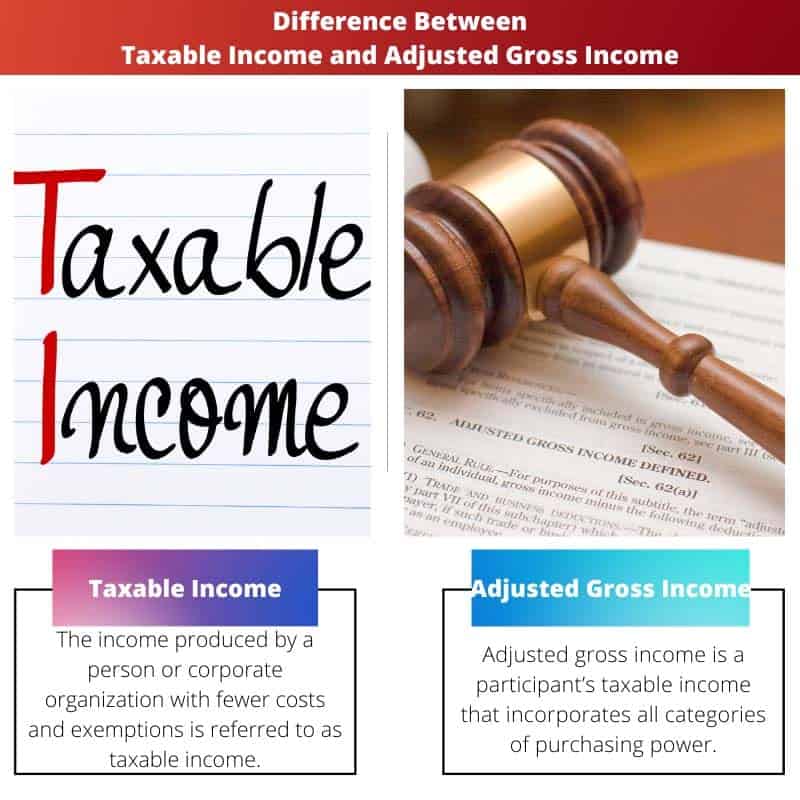

Vertailu Taulukko

| Vertailun parametrit | Verotettava tulo | Oikaistu bruttotulo |

|---|---|---|

| Merkitys | Verotettavana tulona kutsutaan tuloa, jonka henkilö tai yhteisö tuottaa pienemmillä kuluilla ja vapautuksilla. | Oikaistu bruttotulo on osallistujan verotettava tulo, joka sisältää kaikki ostovoimaluokat. |

| Perusta | Verotettava tulo on kaikkien veronmaksajilta perittävien maksujen perusta. | Henkilöverot peritään arvioitujen bruttoansioiden perusteella. |

| sallii | Verotettavaan tuloon sisältyy poikkeuksia yrityksen tai toimialan myynti- ja toimintamenoista. | Oikaistu bruttotulo ottaa huomioon vain yksilön poissulkemiset ja vapautukset. |

| esimerkki | Humanitaariset lahjoitukset, terveys- ja leikkauskulut, asuntolainavelka, tulot, myynti ja erityiset arviot ovat kaikki esimerkkejä verovähennyksistä. | Eläkkeet ja palkat, sijoitustuotot, määräaikaistalletuskorot, myyntivoitot, yrityksen tulot ovat kaikki esimerkkejä. |

| Laskelma | Yrityksen tai henkilön verotettava tulo lasketaan vähentämällä yhtiön menoista ja lisävapauksista bruttotulot. | Summaa, joka on syntynyt ennen vähennyksiä lukuun ottamatta niitä, jotka IRC on erityisesti jättänyt pois, kutsutaan bruttotuloksi. |

Mikä on verotettava tulo?

Maallikon termein verotettava tulo on AGI:si, josta on vähennetty kulut eritellyt menot, jotka olet oikeutettu keräämään, tai asuntolainan korkovähennys.

AGI:si on seurausta useista muista "ylimääräisistä" ansaintamuutoksista, mukaan lukien jaot hyväksytylle yksilölliselle eläketilille (IRA), perustutkintolainan takaisinmaksut ja erityiset maksut terveydenhuollon menotileille.

Näiden perusvähennysrajojen ylittämiseksi veronmaksaja tarvitsee huomattavan osan sairauskuluista, hyväntekeväisyyslahjoituksista, passiivisista tuloista ja muista tukikelpoisista eriteltyistä vähennyksistä.

Veronmaksajat voivat kuitenkin vaatia lakisääteistä vähennystä rekisteröintiasemansa perusteella tai eritellä vuoden aikana aiheutuneet verotettavat kulut.

Et voi eritellä kulujasi ja ottaa tavallista vapautusta samanaikaisesti. Tämän seurauksena verotettavat ansiosi lasketaan.

Ottaen huomioon, että TCJA lähes nelinkertaisti nämä poikkeukset verrattuna siihen, mitä ne olivat aiemmin vuonna 2018, vakiovähennys vähentää usein osallistujan ansaittua voittoa enemmän kuin erittely.

Henkilökohtaisen veroilmoituksen raportointiluokkasi määrittämiseksi sinun on ensin yksilöitävä verotettava tulosi.

Edellyttäen, että olet naimaton, sinun tulee ilmoittaa palauttosi yksinäisenä palkansaajana tai asuinpäällikkönä, jos katat yli puolet pätevän henkilön ylläpito- ja majoituskuluista.

Jos olet naimisissa, haluat todennäköisimmin tehdä avioliiton yhdessä. On kuitenkin joitain rajoitettuja olosuhteita, joissa hakemuksen tekeminen avioliitossa yksittäin voi kuulostaa oikealta.

Mikä on oikaistu bruttotulo?

Bruttotulo, jossa tuloverovirasto määrittää henkilön maksettavan veron, on vertailupiste. Se on kokonaistulosi kaikista resursseista ilman sallittuja vähennyksiä.

Tämä sisältää sekä tuloista, palkasta, bonuksista ja omastatunnosta kertyneen käteisen että palkkioista perityn varallisuuden ja arvopapereiden tuoton, rojaltit ja pelivoitot. Se on ero yrityksen välillä liikevaihdosta ja sen myytyjen tavaroiden kustannukset.

Se sisältää rahat, palkat ja edut, kannustimet, voitot, asuntolainat, vuokrasopimukset, tekijänoikeudet, eläkkeet, yritystulot, tuloveron palautukset sekä yritys- ja yhteistyöosuudet.

Siinä otetaan huomioon myös pääomatulot ja poistot. Jotkut vanhuuseläkkeen tilimaksut, kuten pakolliset vähimmät osuudet ja työkyvyttömyysturvatulot, näkyvät bruttotulojen laskennassa.

Yrityksen bruttotulot eivät ole vain yrittäjien, yrittäjien ja yritysten bruttotuloja. Vaihtoehtoisesti yrityksen tuottama kokonaisraha on vähemmän sallittua organisaation kuluihin tai bruttotulokseen.

Liiketoiminnan nettotulo on termi, jota käytetään kuvaamaan yrityksen perustajan bruttotuloa. Toisaalta bruttotulot voivat sisältää paljon enemmän; käytännössä kaikki, mitä IRS ei ole nimenomaisesti ilmoittanut verovapaaksi.

Lapsen elatusmaksut, useimmat avioeromaksut, ruumiinvamman aiheuttamat vahingonkorvaukset, veteraanien oikeudet, tuki, työntekijöiden palkat ja lisäaputulot ovat kaikki esimerkkejä verovapaista tuloista.

Vaikka tällaiset voitot eivät ole veronalaisia, ne eivät näy bruttotuloissasi.

Tärkeimmät erot verotettavan tulon ja oikaistun bruttotulon välillä

- Verotettava tulo on liikeyrityksen tuottamaa rahaa pienemmillä kustannuksilla. Käänteisesti oikaistu bruttotulo on vastaanottajan verotettava tulo, joka sisältää kaikki ostokykyluokat.

- Kaikki veronmaksajille kohdistetut maksut perustuvat heidän verotettavaan tuloon. Yksilölliset verot sen sijaan veloitetaan odotetun bruttotulon perusteella.

- Verotettava tulo mahdollistaa vähennysten tekemisen laitoksen toimintakuluista. Oikaistussa bruttotulossa sitä vastoin on otettava huomioon yhteisön tekemät vähennykset.

- Verovähennykset sisältävät lahjoitukset hyväntekeväisyyteen, sairauskulut, vakuudettomat velat ja palvelumaksut. Työllisyys, pääomatulot, kiinteät talletukset, kiinteä liikevaihto ja niin edelleen ovat esimerkkejä AGI:stä.

- Organisaation verotettava tulo lasketaan vähentämällä verotettavan tulon bruttotuloja yritysmenoista. AGI:ssa luotu kokonaismäärä ennen vähennyksiä lukuun ottamatta niitä, jotka IRC on nimenomaisesti jättänyt ulkopuolelle.

- https://apps.bea.gov/scb/pdf/2004/04April/0404PI&AG.pdf

- https://apps.bea.gov/scb/pdf/national/niparel/1996/0596gd.pdf

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Mielestäni tämän artikkelin tiedot eivät pidä paikkaansa. Siinä on useita ristiriitaisuuksia, enkä ole vakuuttunut selityksestä verotettavan tulon ja oikaistun bruttotulon eroista.

Tämä on loistava artikkeli oppiaksesi verotuksen historiasta eri muinaisissa sivilisaatioissa. Se on erittäin informatiivinen ja tarjoaa hyvän vertailupohjan verotettavalle tulolle ja oikaistulle bruttotulolle. Viittaukset ovat erittäin hyödyllisiä. Hyvää työtä!

Kyllä, se on erinomainen artikkeli. Nämä tiedot ovat erittäin hyödyllisiä, ja pidin todella tavasta, jolla se selittää tärkeimmät erot verotettavan tulon ja oikaistun bruttotulon välillä!

Historiallinen näkökulma tarjoaa ainutlaatuisen käsityksen verotuksen kehityksestä. Vertailutaulukko on erittäin hyödyllinen. Olisin kuitenkin toivonut ajankohtaisempia esimerkkejä.

Artikkeli selittää erinomaisesti verotettavat tulot ja oikaistut bruttotulot. Viittaukset lisäävät sisältöön uskottavuutta ja syvyyttä. Nautin todella tämän lukemisesta.

Olen samaa mieltä, historiallinen konteksti on erittäin mielenkiintoinen. On hyvä tietää eri sivilisaatioiden verotusjärjestelmistä. Myös verotettavan tulon ja oikaistun bruttotulon selitys on melko yksityiskohtainen.

Tämä artikkeli on erittäin perusteellinen. Eri esimerkit ja vertailutaulukko helpottavat verotettavan tulon ja oikaistun bruttotulon käsitteen ymmärtämistä

Artikkeli on täynnä epätarkkuuksia ja virheitä. En voi uskoa, että se julkaistiin näin ilmeisin virhein.