Chaque secteur suit un certain ensemble de principes pour la préparation des états financiers. Ces ensembles de principes indiquent la manière dont les transactions financières doivent être menées conformément à certaines règles et réglementations des organes statutaires.

Certains de ces organismes statutaires sont les GAAP ou les principes comptables généralement reconnus et SAP ou les principes comptables statutaires.

Faits marquants

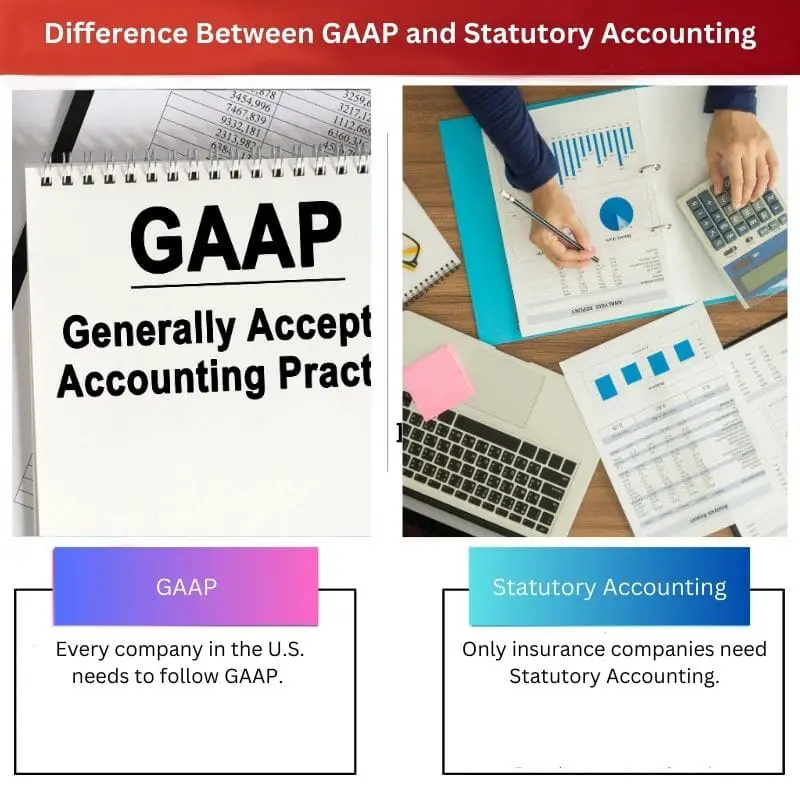

- GAAP signifie Generally Accepted Accounting Principles et est un ensemble de règles comptables utilisées aux États-Unis, tandis que la comptabilité statutaire est la méthode comptable utilisée pour les compagnies d'assurance.

- Les PCGR sont utilisés pour présenter les états financiers d'une entreprise aux parties prenantes externes, tandis que la comptabilité statutaire est utilisée pour calculer le capital et l'excédent statutaires d'un assureur.

- Alors que les PCGR se concentrent sur la présentation d'une image précise de la performance financière d'une entreprise, la comptabilité statutaire met l'accent sur la solvabilité d'une compagnie d'assurance.

GAAP vs comptabilité statutaire

La différence entre les PCGR et la comptabilité statutaire réside dans le fait que les PCGR sont suivis pour fournir des informations utiles aux investisseurs et aux actionnaires lors de leurs recherches sur la santé financière d'une entreprise. D'autre part, les principes comptables statutaires ciblent les méthodes comptables fondées sur la solvabilité des compagnies d'assurance. Les principes comptables statutaires visent à améliorer la transparence de la liquidité et des actifs des compagnies d'assurance.

Les PCGR ou principes comptables généralement reconnus sont un ensemble de normes de comptabilité et les principes émis par le FASB ou Financial Accounting Standards Board.

Les PCGR sont une combinaison des méthodes communément acceptées de présentation et d'enregistrement des informations relatives aux normes comptables et faisant autorité.

Les PCGR visent à améliorer la cohérence, la comparabilité et la clarté de la communication des informations financières.

Les principes comptables statutaires ou SAP font référence à un ensemble de réglementations comptables émises par la NAIC ou la National Association of Insurance Commissioners pour la préparation des états financiers d'une société d'assurance.

SAP vise à garantir la solvabilité des compagnies d'assurance afin qu'elles puissent remplir les obligations de leurs assurés.

Tableau de comparaison

| Paramètres de comparaison | PCGR | Comptabilité statutaire |

|---|---|---|

| Différences sectorielles | Chaque entreprise aux États-Unis doit suivre les PCGR. Lorsque les entreprises déposent leurs rapports financiers, elles sont tenues par les commissions de la bourse et de la sécurité des États-Unis de suivre les PCGR. | Seules les compagnies d'assurance ont besoin d'une comptabilité légale. Les commissaires aux assurances de la NAIC ou de l'association nationale suivent le cadre SAP ou Principe comptable statutaire pour enregistrer les transactions financières des entreprises. |

| Objectif | L'objectif principal des PCGR ou des principes comptables généralement reconnus est de garantir que la communication des états financiers est cohérente et transparente d'une entreprise à l'autre. | Les compagnies d'assurance préparent leurs états financiers conformément aux directives des principes comptables statutaires. Ces informations financières permettent aux investisseurs de comprendre si les assureurs sont capables de payer les sinistres. |

| Valeur de l'actif | Les rapports financiers préparés selon les PCGR sont des actifs de l'entreprise, ce qui augmente la valeur globale de l'actif de l'entreprise. | Les déclarations préparées selon les principes comptables statutaires sont utilisées pour identifier la valeur actuelle d'une entreprise. Il s'agit des approvisionnements, du crédit d'impôt, de l'achalandage, etc. |

| Principe du rapprochement | Lors de la préparation des états financiers des sociétés, les PCGR suivent le principe du rapprochement. | Les principes comptables statutaires ne suivent aucun principe de concordance. |

| Valeur des capitaux propres | Selon les PCGR, la valeur de l'entité est enregistrée en tant qu'actionnaire. Les PCGR ont des règles relativement moins strictes liées au calcul du revenu net des sociétés. | Selon le principe comptable statutaire, la valeur de l'entité est enregistrée en tant que surplus statutaire des titulaires de polices. Il a des règles strictes liées au calcul du revenu net des compagnies d'assurance. |

Qu'est-ce que les PCGR ?

Les PCGR ou principes comptables généralement reconnus font référence à un ensemble de normes et de principes comptables publiés par le FASB ou le Financial Accounting Standards Board.

Les PCGR sont une combinaison des méthodes communément acceptées de présentation et d'enregistrement des informations relatives aux normes comptables et faisant autorité.

L'objectif principal des PCGR ou des principes comptables généralement reconnus est de garantir que la communication des états financiers est cohérente et transparente d'une entreprise à l'autre.

Les PCGR comportent 10 principes principaux : le principe de régularité, le principe de sincérité, le principe de cohérence, le principe de non-rémunération, le principe de performance des méthodes, le principe de continuité, le principe de prudence, le principe de périodicité, le principe de la plus grande bonne foi et le principe de matérialité.

Les PCGR rendent le processus des rapports financiers transparent. Il a également normalisé les définitions, les méthodes, la terminologie et les hypothèses.

Les états financiers publiés selon les PCGR peuvent être facilement comparés par des parties externes. Il permet des comparaisons inter-entreprises efficaces et rapides.

Les PCGR permettent aux parties prenantes et aux investisseurs de prendre des décisions judicieuses fondées sur des preuves, car ses normes assurent continuité et transparence. La cohérence de la conformité aux PCGR permet aux entreprises d'identifier facilement les options commerciales stratégiques.

Chaque entreprise aux États-Unis doit suivre les PCGR. Lorsque les entreprises déposent leurs rapports financiers, elles sont tenues par les commissions de la bourse et de la sécurité des États-Unis de suivre les PCGR.

La plupart des autres pays suivent IFRS (International Financial Reporting Standards) cadre comptable pour la présentation des états financiers. Les PCGR sont plus axés sur les règles que les IFRS.

Qu'est-ce que la comptabilité légale ?

Les principes comptables statutaires ou SAP font référence à un ensemble de réglementations comptables émises par la NAIC ou la National Association of Insurance Commissioners pour la préparation des états financiers d'une société d'assurance.

Les compagnies d'assurance préparent leurs états financiers conformément aux directives des principes comptables statutaires. Ces informations financières permettent aux investisseurs de comprendre si les assureurs sont capables de payer les sinistres.

Les états financiers préparés selon le SAP ou les principes comptables statutaires sont soumis aux organismes de réglementation des États pour examiner la solvabilité des compagnies d'assurance afin qu'ils puissent garantir que toutes les obligations sont remplies par les titulaires de contrat et les assurés. Les régulateurs des États recherchent un excédent et un capital suffisants dans une entreprise, comme l'exigent les principes comptables statutaires pour fournir un filet de sécurité.

Le principe comptable statutaire est développé dans le cadre GAAP, mais le principe comptable statutaire se concentre principalement sur le maintien et l'enregistrement des mesures de solvabilité des entreprises.

La NAIC, ou l'Association nationale des commissaires aux assurances, a développé le principe comptable statutaire pour adhérer à 3 valeurs principales : la reconnaissance, la cohérence et le conservatisme.

Dans la note 20 des états financiers à 2019 10 $ du quatrième trimestre XNUMX, AIG ou American International Group présente les « Données financières statutaires et restrictions ».

Le tableau de la note 20 présente l'excédent légal et le capital réels pour les dommages généraux de l'assureur et la retraite et assurance-vie secteur d'activité par rapport à l'excédent et au capital statutaires minimum requis.

Principales différences entre les PCGR et la comptabilité légale

- La principale différence entre les PCGR et la comptabilité statutaire réside dans le fait que les PCGR sont suivis pour fournir des informations utiles aux investisseurs et aux actionnaires lors de leurs recherches sur la santé financière d'une entreprise. D'autre part, les principes comptables statutaires ciblent les méthodes comptables fondées sur la solvabilité des compagnies d'assurance. Les principes comptables statutaires visent à améliorer la transparence de la liquidité et des actifs des compagnies d'assurance.

- L'objectif principal des PCGR ou des principes comptables généralement reconnus est de garantir que la communication des états financiers est cohérente et transparente d'une entreprise à l'autre. D'autre part, les compagnies d'assurance préparent leurs états financiers conformément aux directives des principes comptables statutaires. Ces informations financières permettent aux investisseurs de comprendre si les assureurs sont capables de payer les sinistres.

- Les rapports financiers préparés selon les PCGR constituent des actifs de l'entreprise, ce qui augmente la valeur globale des actifs de l'entreprise. En revanche, les états préparés selon les principes comptables statutaires sont utilisés pour identifier la valeur actuelle d'une entreprise. Il s'agit de fournitures, de crédits d'impôt, de fonds de commerce, etc.

- Lors de la préparation des états financiers des sociétés, les PCGR suivent le principe du rapprochement. Au contraire, les principes comptables statutaires ne suivent aucun principe de concordance.

- Selon les PCGR, la valeur de l'entité est enregistrée en tant qu'actionnaire. Les PCGR comportent des règles relativement moins strictes liées au calcul du résultat net des sociétés. D'autre part, selon le principe comptable statutaire, la valeur de l'entité est enregistrée comme excédent statutaire des assurés. Il comporte des règles strictes liées au calcul du résultat net des compagnies d’assurance.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Dernière mise à jour : 15 août 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

L'explication détaillée des principes fondamentaux des PCGR est informative et enrichissante. Il permet de comprendre clairement le cadre qui guide l’information financière.

Absolument. Comprendre les fondements des PCGR est essentiel pour interpréter avec précision les états financiers.

Les informations sur le principe d'appariement et l'enregistrement de la valeur de l'entité selon les PCGR et les principes comptables statutaires suscitent la réflexion. Il donne un aperçu de leurs approches distinctes.

Je suis d'accord. Il est fascinant de voir comment ces principes influencent l'information financière et l'évaluation de diverses manières.

Certainement. Ces principes ont des implications significatives pour l’analyse financière et la prise de décision.

Cet article fournit un aperçu complet des PCGR et des principes comptables statutaires. Il est important de comprendre ces principes pour évaluer la santé financière d’une entreprise.

Je suis d'accord. Connaître les différences entre les PCGR et les principes comptables statutaires est essentiel pour prendre des décisions d'investissement éclairées.

L’obligation faite aux entreprises américaines de suivre les PCGR souligne leur importance dans le paysage financier. Il s'agit d'un aspect fondamental du reporting et de la conformité.

Convenu. L'application obligatoire des PCGR garantit une approche standardisée de l'information financière dans toutes les sociétés américaines.

Absolument. Cette normalisation favorise la cohérence et la fiabilité des informations financières.

L’importance des PCGR pour rendre les rapports financiers transparents et comparables est bien expliquée. Cet article met en lumière la manière dont les PCGR améliorent la communication financière.

En effet. La transparence offerte par les normes GAAP est cruciale pour la confiance des investisseurs et une prise de décision éclairée.

Absolument. Le rôle des PCGR dans la fourniture d'informations financières claires et cohérentes est inestimable pour les parties prenantes.

La discussion sur l’objet et la valeur des actifs selon les PCGR et les principes comptables statutaires est éclairante. J'ai maintenant une meilleure compréhension de leur signification.

Convenu. Il est essentiel de reconnaître l'impact de ces normes sur divers aspects de la situation financière d'une entreprise.

Le tableau de comparaison est particulièrement utile pour mettre en évidence les différences entre les PCGR et la comptabilité statutaire. C'est clair et concis.

Absolument, le tableau permet de comprendre facilement les principales distinctions entre ces deux normes comptables.

J'apprécie la façon dont cet article explique les objectifs spécifiques des PCGR et des principes comptables statutaires, en particulier en ce qui concerne les compagnies d'assurance.

Oui, comprendre comment ces principes s’appliquent aux compagnies d’assurance est crucial pour les acteurs du secteur.

Absolument. L’accent mis sur la solvabilité et la transparence financière est particulièrement important pour les assureurs.

La distinction entre les PCGR et les principes comptables statutaires fournit des informations précieuses sur les différentes exigences applicables aux différents types d'entités. Cette connaissance est essentielle pour les parties prenantes.

Absolument. Reconnaître les nuances spécifiques des PCGR et des principes comptables statutaires est essentiel pour évaluer la santé financière des entreprises.

En effet. Cet article met efficacement en évidence les implications de ces principes pour différents secteurs du paysage financier.

L'explication des grands principes des PCGR est perspicace. Il est essentiel de reconnaître les piliers fondamentaux qui sous-tendent ces normes comptables.

Absolument. Comprendre les principes fondamentaux des PCGR est fondamental pour interpréter avec précision les rapports financiers.