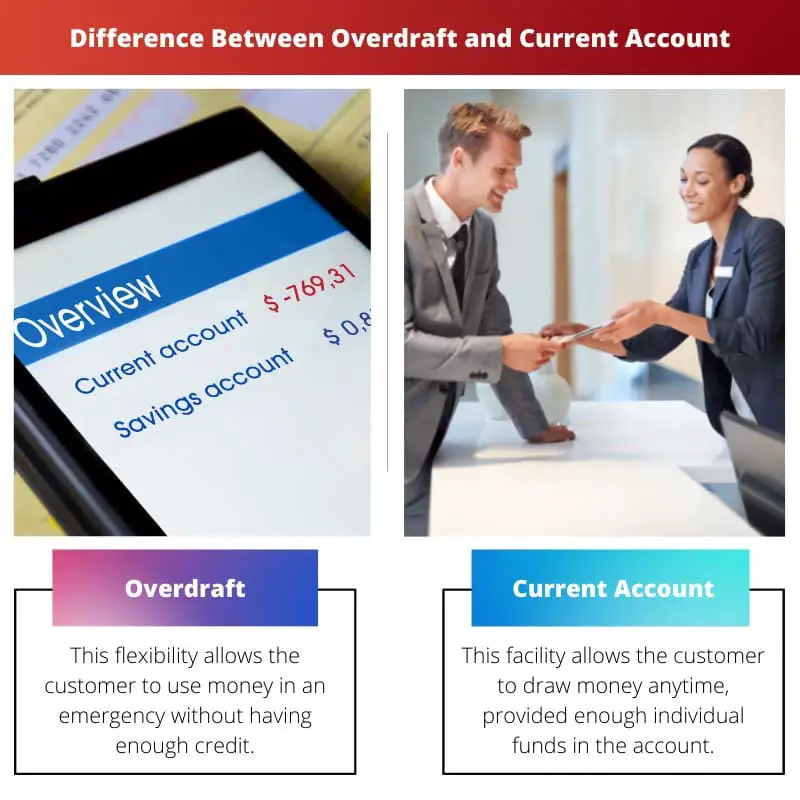

Un compte courant est un compte bancaire de base qui permet les dépôts, les retraits et les transactions quotidiennes. Un découvert, en revanche, est une facilité fournie par la banque permettant au titulaire du compte de retirer plus d'argent que ce qui est disponible sur le compte, sous certaines limites et conditions. Alors qu'un compte courant sert à gérer les finances régulières, un découvert offre un tampon temporaire pour couvrir les dépenses à court terme au-delà du solde disponible.

Faits marquants

- Le découvert est une facilité de crédit permettant à un titulaire de compte courant de retirer plus d'argent que ce qui est disponible jusqu'à une limite pré-approuvée. En revanche, un compte courant est un compte bancaire utilisé pour les transactions quotidiennes.

- Les découverts s'accompagnent de taux d'intérêt et de frais élevés, tandis que les comptes courants peuvent avoir des frais et des taux d'intérêt plus bas.

- Les découverts et les comptes courants sont utilisés pour gérer l'argent et les transactions, mais les découverts fournissent un crédit à court terme.

Découvert vs compte courant

Une personne peut retirer de l'argent d'un compte à découvert même si son solde est nul. Il peut s'agir d'un type de prêt que la personne doit rembourser ou rembourser dans un délai donné. Une personne peut retirer de l'argent d'un compte courant à tout moment. Un guichet automatique peut également être utilisé pour retirer de l'argent. Les comptes courants peuvent être de différents types.

Un découvert est émis par la banque lorsque le solde du compte est faible ou nul. Le découvert permet au client d'avoir moins de charge financière.

Le compte courant permet d'accéder facilement à l'argent du compte bancaire. Habituellement, l'argent comptant dans la version existante n'accumule pas d'intérêts.

Cela permet au client de retirer autant d’argent que possible. Ce compte est utilisé à des fins professionnelles.

Tableau de comparaison

| Fonctionnalité | Découvert | Compte courant |

|---|---|---|

| Définition | A facilité d'emprunt à court terme lié à un compte courant, vous permettant de dépenser plus que ce que vous avez sur votre solde | A compte bancaire utilisé pour les transactions quotidiennes comme le dépôt, le retrait et le transfert d’argent |

| Objectif | À combler les déficits temporaires dans vos finances, vous permettant d'effectuer des paiements même si votre solde est insuffisant | À gérer vos finances au quotidien, y compris percevoir un revenu, payer des factures et effectuer des achats |

| Disponibilité | Pas garantie, nécessite l'approbation de la banque en fonction de votre situation financière | Généralement disponible à toute personne répondant aux critères d’éligibilité de la banque |

| Intérêts facturés | Oui, des taux d'intérêt élevés sont appliqués sur le montant que vous empruntez et la durée pendant laquelle vous restez en découvert | Aucun intérêt gagné sur le solde de votre compte |

| Frais | Peut entraîner des frais supplémentaires comme frais de découvert non organisés or frais de retour de paiement | Puis-je avoir frais mensuels de tenue de compte ou des frais pour des services spécifiques comme les transactions internationales |

| Impact sur la cote de crédit | Utilisation fréquente ou dépassement de la limite peut avoir un impact négatif sur votre pointage de crédit | Pas d'impact direct sur votre pointage de crédit, mais une gestion responsable peut bâtir votre historique de crédit de manière positive |

Qu'est-ce qu'un découvert ?

Comment fonctionne le découvert ?

1. Limite autorisée :

Les banques fixent une limite de découvert autorisée pour chaque titulaire de compte en fonction de facteurs tels que les antécédents de crédit, les revenus et les relations bancaires. Cette limite représente le montant maximum pouvant être retiré du compte.

2. Utilisation et frais :

Lorsqu'un titulaire de compte effectue une transaction dépassant le solde disponible, la facilité de découvert est automatiquement activée. La banque couvre le déficit, permettant ainsi à la transaction de se poursuivre. Ce service entraîne cependant des frais ou des intérêts, qui varient selon la banque et les modalités de l'accord de découvert.

3. Remboursement :

Les découverts sont destinés à une utilisation à court terme et doivent être remboursés rapidement pour éviter d’accumuler des frais d’intérêt. Les titulaires de compte peuvent reconstituer leur compte en déposant des fonds ou en recevant des revenus. Certaines banques peuvent également proposer des plans de remboursement pour aider les clients à gérer et à régler leurs découverts au fil du temps.

Avantages et risques du découvert :

Avantages :

- Offre flexibilité et commodité pour la gestion des flux de trésorerie.

- Aide les titulaires de compte à couvrir les dépenses imprévues ou les urgences.

- Peut empêcher les transactions refusées et les frais associés.

Risques:

- Une utilisation excessive du découvert peut entraîner une accumulation de dettes et des difficultés financières.

- Les frais et intérêts peuvent être élevés, augmentant ainsi le coût de l’emprunt.

- Le fait de ne pas rembourser rapidement les découverts peut nuire aux cotes de crédit et aux relations bancaires.

Qu'est-ce qu'un compte courant ?

Caractéristiques et fonctions d'un compte courant :

1. Dépôts et retraits :

- Les titulaires de comptes peuvent déposer des fonds sur leurs comptes courants via différents canaux, notamment les dépôts en espèces, les virements électroniques et les dépôts par chèque.

- Les retraits peuvent être effectués soit via des guichets automatiques, des transactions au comptoir, des virements électroniques ou via des transactions par carte de débit.

2. Paiements et transactions :

- Les comptes courants facilitent divers types de paiements, notamment le paiement de factures, le paiement de services publics et les achats.

- Des transactions telles que les prélèvements automatiques, les ordres permanents et les virements électroniques peuvent être configurées pour automatiser les paiements réguliers.

3. Facilité de découvert :

- De nombreux comptes courants offrent une facilité de découvert, permettant aux titulaires de compte de retirer plus d'argent que ce qui est disponible sur leur compte, jusqu'à une limite préalablement convenue.

- Les découverts fournissent un coussin financier temporaire pour couvrir les déficits de trésorerie à court terme ou les dépenses imprévues, sous réserve de frais et d’intérêts.

4. Gestion du compte :

- Les comptes courants sont dotés de fonctionnalités permettant de gérer les activités du compte, telles que les services bancaires en ligne, les applications bancaires mobiles et les services bancaires par téléphone.

- Les relevés de compte, les historiques de transactions et les demandes de solde sont facilement accessibles via ces plateformes, permettant aux titulaires de comptes de surveiller efficacement leurs finances.

Avantages et considérations d’un compte courant :

Avantages :

- Commodité : les comptes courants offrent un accès facile aux fonds pour les besoins financiers quotidiens, y compris les paiements et les retraits.

- Flexibilité : les titulaires de compte ont la flexibilité de gérer efficacement leurs finances grâce à divers canaux bancaires et options de transaction.

- Sécurité : les fonds détenus sur un compte courant sont sûrs et protégés par la réglementation bancaire et les systèmes d'assurance-dépôts.

Considérations:

- Frais et charges : certains comptes courants peuvent comporter des frais de tenue de compte, des frais de transaction et d'autres frais, selon la banque et le type de compte.

- Taux d'intérêt : bien que certains comptes courants puissent offrir des intérêts sur les dépôts, les taux sont inférieurs à ceux des comptes d'épargne ou d'autres options d'investissement.

- Coûts de découvert : L'utilisation de la facilité de découvert peut entraîner des frais et des intérêts. Il est donc essentiel de comprendre les conditions et les coûts associés à l'utilisation du découvert.

Principales différences entre le découvert et le compte courant

- Objectif :

- Découvert : fournit une facilité d'emprunt temporaire permettant aux titulaires de compte de retirer plus d'argent que ce qui est disponible sur leur compte, pour des besoins de trésorerie à court terme ou des urgences.

- Compte courant : compte bancaire de base principalement utilisé pour les transactions quotidiennes, les dépôts, les retraits et la gestion des finances régulières.

- Disponibilité des fonds :

- Découvert : permet aux titulaires de compte de dépasser temporairement le solde de leur compte jusqu'à une limite préalablement convenue, sous réserve de frais et d'intérêts.

- Compte courant : contient les fonds déposés par le titulaire du compte et est accessible pour les transactions, les paiements et les retraits dans la limite du solde disponible.

- Utilisation et coûts :

- Découvert : entraîne des frais et des intérêts lorsqu'il est utilisé, les coûts variant en fonction du montant emprunté et des termes de l'accord de découvert.

- Compte courant : n'implique généralement pas de frais d'emprunt, sauf si une facilité de découvert est utilisée, mais peut entraîner des frais de transaction, des frais de maintenance ou d'autres frais en fonction de la banque et du type de compte.

- Durée d'utilisation :

- Découvert : Destiné à une utilisation à court terme pour couvrir des déficits de trésorerie temporaires ou des dépenses imprévues, avec un remboursement attendu rapidement pour éviter d'accumuler des frais d'intérêt.

- Compte courant : utilisé pour la gestion continue des finances et des transactions quotidiennes, avec des fonds déposés et retirés selon les besoins sans attente de remboursement immédiat.

- Accès et gestion :

- Découvert : géré parallèlement au compte courant, accessible via les services bancaires en ligne, les applications bancaires mobiles et d'autres canaux bancaires, avec des limites de découvert et une utilisation affichées à côté des soldes des comptes.

- Compte courant : offre divers moyens d'accès et de gestion des transactions, des paiements et de la surveillance des comptes, notamment les services bancaires en ligne, les applications mobiles, les guichets automatiques et les services en agence.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Dernière mise à jour : 04 mars 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

L'article fournit une comparaison utile, mais il pourrait bénéficier de quelques exemples concrets pour illustrer davantage les points.

Je suis d'accord avec votre point de vue, quelques exemples pratiques amélioreraient certainement la compréhension des différences.

Bien que des exemples concrets puissent être utiles, les informations présentées sont claires et concises, ce qui facilite la compréhension du concept.

Les descriptions détaillées des découverts et des comptes courants sont éclairantes ; c'est une riche source de connaissances pour les passionnés de banque.

Absolument, la profondeur des informations fournies constitue certainement une ressource précieuse pour ceux qui s’intéressent au secteur bancaire.

Je ne pourrais être plus d'accord, le niveau de détail et de perspicacité présenté est vraiment impressionnant.

Bien que l'article soit informatif, il pourrait bénéficier d'un ton plus engageant pour captiver l'intérêt du lecteur.

Je comprends votre point de vue, une approche plus engageante pourrait rendre le contenu encore plus convaincant.

Personnellement, j’ai trouvé la nature simple et informative du message suffisamment engageante.

Un article très bien documenté et articulé, mettant en lumière les détails complexes des deux types de comptes.

Je partage votre sentiment, l'exhaustivité des informations est vraiment louable.

J'apprécie l'explication détaillée des critères d'éligibilité spécifiques aux facilités de découvert, elle ajoute de la crédibilité aux informations présentées.

L’accent mis sur les critères d’éligibilité ajoute en effet de la profondeur à la compréhension des comptes de découvert et de leur utilisation.

Cette explication complète démystifie efficacement les complexités du découvert et des comptes courants, la rendant accessible à un large public.

Absolument, le contenu s'adresse à la fois aux novices et aux personnes expérimentées dans le domaine bancaire.

Le tableau comparatif est un complément précieux, car il donne un aperçu clair et structuré des différences entre découvert et compte courant.

Le tableau comparatif est définitivement un point fort, simplifiant la compréhension de termes bancaires complexes.

Je ne pourrais être plus d'accord, le format tabulaire facilite la comparaison et le contraste entre les deux types de comptes.

L'article couvre les aspects essentiels du découvert et des comptes courants de manière bien structurée, offrant une richesse d'informations aux lecteurs.

Je suis d’accord, cet article est un trésor de connaissances pour quiconque cherche à comprendre les nuances du secteur bancaire.

L'article met efficacement en évidence les différences cruciales entre le découvert et les comptes courants ainsi que leurs avantages respectifs, une lecture très informative.

Je ne pourrais être plus d'accord, les informations détaillées sur les avantages de chaque type de compte sont vraiment précieuses.

Absolument, la comparaison est bien structurée et factuellement fondée.

Cet article fournit une comparaison complète et détaillée entre le découvert et les comptes courants, ce qui permet de comprendre très facilement les principales différences et avantages de chacun.

J'ai trouvé le tableau comparatif particulièrement utile pour comprendre les nuances du découvert et des comptes courants.

Je suis tout à fait d’accord, l’auteur a fait un excellent travail en décomposant des termes bancaires complexes en concepts plus simples.