लेखांकन एक जटिल विषय है जिसमें नकद और क्रेडिट दोनों में वित्तीय लेनदेन का ट्रैक रखने के लिए विभिन्न समय अवधि और अवधारणाओं पर विचार करना पड़ता है।

संचयन और भविष्य के लेन-देन से निपटने के लिए प्रोद्भवन और स्थगन अवधारणाओं का उपयोग किया जाता है जिन्हें सौदे करते समय ध्यान में रखा जाना चाहिए।

चाबी छीन लेना

- प्रोद्भवन अर्जित राजस्व या किए गए लेकिन रिकॉर्ड नहीं किए गए या भुगतान नहीं किए गए खर्चों के लिए लेखांकन समायोजन हैं, यह सुनिश्चित करते हुए कि वित्तीय विवरण प्रोद्भवन लेखांकन पद्धति के साथ संरेखित हों।

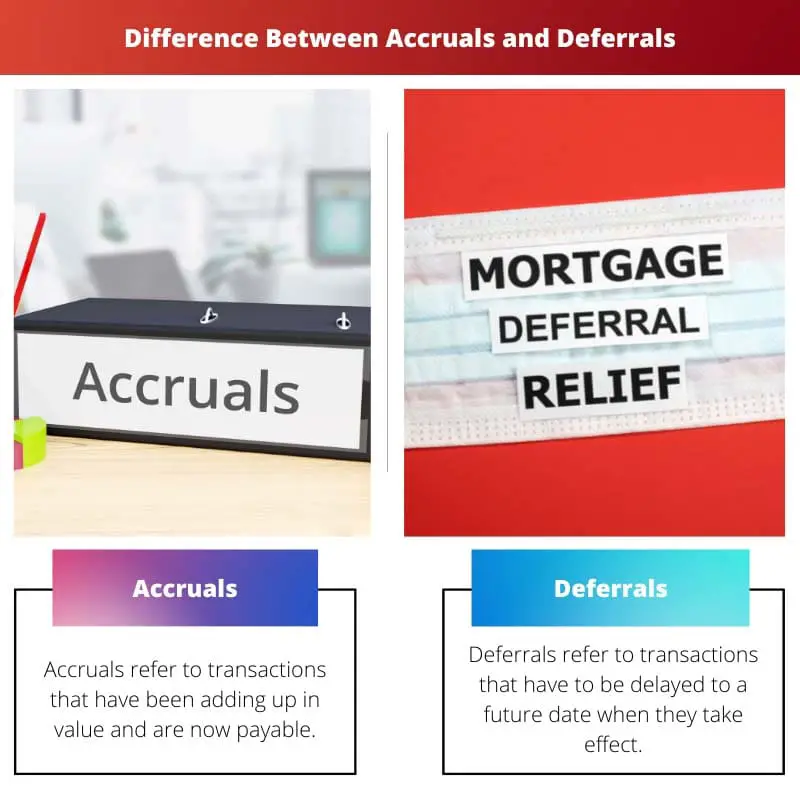

- स्थगन तब होता है जब कोई व्यवसाय लेनदेन के लिए नकद प्राप्त करता है या भुगतान करता है जिसे भविष्य की लेखांकन अवधि में राजस्व या व्यय के रूप में पहचाना जाएगा।

- संचय राजस्व और व्यय को उचित अवधि में मिलान करने में मदद करते हैं, जबकि स्थगन उनके आर्थिक प्रभाव को सटीक रूप से प्रतिबिंबित करने के लिए कुछ लेनदेन की मान्यता को स्थगित कर देते हैं।

उपार्जन बनाम आस्थगन

उपार्जन वे लेन-देन हैं जो अर्जित किए गए हैं या खर्च किए गए हैं लेकिन अभी तक दर्ज नहीं किए गए हैं। स्थगन वे लेन-देन हैं जो रिकॉर्ड किए गए हैं लेकिन अभी तक अर्जित या खर्च नहीं किए गए हैं। उपार्जन हैं राजस्व अर्जित किया गया लेकिन अभी तक प्राप्त नहीं किया गया है, जबकि स्थगन देनदारियां दर्ज की गई हैं लेकिन अभी तक खर्च नहीं की गई हैं।

वित्त में प्रोद्भवन अवधारणा लेनदेन को तब रिकॉर्ड करने की प्रथा को संदर्भित करती है जब वे भुगतान किए जाने के बजाय किए जाते हैं। उपार्जन में एक अवधि के दौरान रकमों को एक साथ जोड़ना शामिल होता है जब तक कि उनका भुगतान न कर दिया जाए।

उपार्जित आय से तात्पर्य उस आय से है जिसके लिए काम तो किया जा चुका है लेकिन भुगतान बाकी है।

स्थगन उन आय या व्ययों को संदर्भित करता है जिन्हें भविष्य में आगे बढ़ाया जाना है और बाद में भुगतान किया जाना है, भले ही उनका वर्तमान में प्रभाव हो।

इनमें एक अवधि के बाद रकम भी जुड़ती है और वे बाद में देय हो जाएंगी लेखांकन अवधि. कर प्रकृति में स्थगन हैं क्योंकि वे जुड़ते हैं और वर्ष के अंत में देय हो जाते हैं।

तुलना तालिका

| तुलना के पैरामीटर | स्त्रोतों | स्थगन |

|---|---|---|

| अर्थ | उपार्जन उन लेनदेन को संदर्भित करता है जिनका मूल्य बढ़ रहा है और अब देय हैं। | स्थगन उन लेन-देन को संदर्भित करता है जिन्हें प्रभावी होने पर भविष्य की तारीख तक विलंबित करना पड़ता है। |

| प्रकृति | संचय लेखांकन की विवेकपूर्ण अवधारणा पर आधारित होते हैं जहां खर्चों पर विचार किया जाता है लेकिन आय पर नहीं। | स्थगन लेखांकन के नकद पहलू पर जोर देता है जहां भुगतान प्राप्त होने पर भी, काम पूरा होने पर रिकॉर्डिंग की जाती है। |

| लेखांकन उपचार | ये वर्तमान अवधि में दर्ज किए गए हैं और पहले से देय हैं। | इन्हें अगली लेखा अवधि में दर्ज किया जाएगा। |

| समानता | अगर कोई व्यक्ति कर्ज लेता है तो ब्याज तुरंत नहीं बल्कि बाद में चुकाता है। | यदि किसी फर्म को बिना आपूर्ति किए गए काम के लिए अग्रिम भुगतान प्राप्त होता है तो इसे बाद में काम पूरा होने पर दर्ज किया जाता है। |

| उदाहरण | क्रेडिट खरीदारी, कर, अग्रिम किराया और ऋण पर ब्याज। | आस्थगित राजस्व व्यय, विज्ञापन और सदस्यता-आधारित सेवाएँ। |

Accruals क्या है?

संचय उन आय या व्ययों को संदर्भित करता है जो समय के साथ जमा हो रहे हैं और जो वर्तमान लेखांकन अवधि में देय हो गए हैं।

ऐसा इसलिए किया जाता है ताकि लेखांकन लेनदेन जो जमा हो रहे हैं और जो भुगतान बकाया हैं उन्हें लेखांकन अवधि के अंत में बंद किया जा सके।

संचय की व्याख्या उपार्जित आय के माध्यम से दी जा सकती है, जो उस आय को संदर्भित करती है जिसके लिए काम किया गया है लेकिन जो अभी तक कार्यकर्ता के खाते में जमा नहीं किया गया है। यह उनका बकाया है और इसका भुगतान लेखा अवधि में किया जाएगा।

संचयों पर विचार किया जाता है क्योंकि वे किसी कंपनी की स्थिति और व्यवसाय को प्रभावित करते हैं, भले ही पैसे का आदान-प्रदान नहीं किया गया हो क्योंकि काम सक्रिय रूप से शामिल है और लेनदेन में स्टॉक ट्रांसफर भी शामिल हो सकता है।

वे वित्तीय गतिविधियों पर नज़र रखने के लिए आवश्यक हैं जिन्हें अन्यथा नकद हस्तांतरण की कमी के कारण अनदेखा कर दिया जाएगा।

प्रोद्भवन लेखांकन की प्रोद्भवन अवधारणा के तहत कार्य करता है जिसमें कहा गया है कि आय और व्यय को खातों की पुस्तकों में दर्ज किया जाता है, भले ही उनके संबंध में भुगतान किया गया हो या नहीं।

उन्हें लेखांकन अवधि या अनुबंध के अंत में भुगतान करके या भुगतान प्राप्त करके साफ़ किया जाता है।

डेफरल्स क्या है?

स्थगन उन लेन-देन को संदर्भित करता है जो यद्यपि वर्तमान समय में हुए हैं लेकिन भविष्य में किसी तारीख पर मान्यता प्राप्त होंगे जो व्यवसाय पर निर्भर करता है।

इन्हें इसलिए बनाया जाता है ताकि व्यवसाय द्वारा प्रचारित किए जा रहे वित्तीय विवरण उनकी वित्तीय और समग्र स्थिति का प्रतिनिधित्व करने में अधिक सटीक हों।

स्थगन अग्रिम रूप से प्राप्त भुगतान हैं जो भविष्य में व्यवसाय को प्रभावित करेंगे इसलिए उन्हें चालू वर्ष में शामिल नहीं किया गया है।

इसमें वे खर्च भी शामिल हैं जिनका भुगतान किया जा चुका है लेकिन जो वर्तमान अवधि में देय नहीं हैं। वे भुगतानों को उनके वास्तव में किए जाने या प्राप्त किए जाने के समय तक सीमित करके उनकी सटीक ट्रैकिंग की सुविधा प्रदान करते हैं।

स्थगन का एक उदाहरण प्रीपेड किराया होगा, इस मामले में किराया वर्तमान समय में देय नहीं हुआ है, लेकिन एक किरायेदार इसे समय से पहले भुगतान करता है। यह के लिए एक स्थगन है मकान मालिक चूँकि उसने अपने घर की सेवा के लिए उधार नहीं दिया है लेकिन फिर भी उसे पैसे प्राप्त हुए हैं।

स्थगन भी लेखांकन की प्रोद्भवन अवधारणा के तहत कार्य करता है और वित्तीय रिकॉर्ड के सटीक रखरखाव की सुविधा प्रदान करता है क्योंकि रसीद को नोट करना पड़ता है, भले ही काम अभी भी बकाया हो और इसे बाद में अवधि में लाया जाएगा।

स्थगन के अन्य उदाहरणों में सदस्यता, उत्पाद जमा, उन्नत आय, प्रीपेड बिल आदि शामिल हैं।

Accruals और Deferrals के बीच मुख्य अंतर

- उपार्जन से तात्पर्य उन भुगतानों या आय से है जिन्हें वर्तमान में आगे बढ़ाया गया है जबकि स्थगन से तात्पर्य आय और व्यय को भविष्य में ले जाने से है।

- उपार्जित व्यय उन भुगतानों को संदर्भित करते हैं जो किसी कंपनी को वर्तमान में करने होते हैं जबकि आस्थगित व्यय उन खर्चों को संदर्भित करते हैं जिनका अग्रिम भुगतान किया गया है।

- उपार्जित आय वे भुगतान हैं जो पहले से किए गए कार्य के लिए अभी भी प्राप्त होने हैं इसलिए वे संपत्ति हैं जबकि आस्थगित आय न किए गए कार्य के लिए प्राप्त होती हैं।

- स्थगन में, पैसे का आदान-प्रदान पहले किया जाता है जबकि संचय में, पैसा बाद में शामिल होता है और काम पहले किया जाता है।

- उपार्जन से संपत्ति में वृद्धि होती है और लागत में कमी आती है जबकि स्थगन से देनदारियां और लागत में वृद्धि होती है।

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

अंतिम अद्यतन: 13 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

विषय जटिल है लेकिन आपके विस्तृत विवरण से इसे समझना आसान हो जाता है। बढ़िया लेख!

निश्चित रूप से। तुलना तालिका प्रोद्भवन और स्थगन के बीच अंतर को उजागर करने में बहुत प्रभावी है।

लेख संचयन और स्थगन का एक व्यापक अवलोकन प्रदान करता है, और वे सटीक वित्तीय रिकॉर्ड रखने में कैसे योगदान करते हैं।

बहुत जानकारीपूर्ण लेख, विशेष रूप से उन व्यक्तियों के लिए जो लेखांकन अवधारणाओं की अपनी समझ में सुधार करना चाहते हैं।

यह आलेख जटिल लेखांकन अवधारणाओं को समझने योग्य घटकों में प्रभावी ढंग से तोड़ता है। अच्छा लिखा और ज्ञानवर्धक.

बिल्कुल, प्रस्तुत की गई जानकारी लेखांकन शब्दावली और प्रथाओं की स्पष्ट समझ के लिए महत्वपूर्ण है।

तुलना तालिका उपार्जन और स्थगन के बीच अंतर करने में विशेष रूप से उपयोगी थी। बढ़िया लेख!

मुझे सामग्री काफी उपयोगी और अच्छी तरह से प्रस्तुत की गई लगी। प्रदान किए गए उदाहरण अवधारणाओं को और अधिक स्पष्टता प्रदान करते हैं।

लेख विस्तृत अंतर्दृष्टि और संचय और स्थगन की प्रकृति प्रदान करता है, जिससे यह लेखांकन में रुचि रखने वालों के लिए एक मूल्यवान संसाधन बन जाता है।

वास्तव में, लेख प्रभावी ढंग से संचय और स्थगन के महत्व और निहितार्थ को प्रदर्शित करता है।

यह बहुत अच्छी जानकारी है, इसे इतने स्पष्ट और संक्षिप्त तरीके से प्रस्तुत करने के लिए धन्यवाद।

बिल्कुल! जटिल लेखांकन अवधारणाओं को समझने में लेख संक्षिप्त और सहायक है।