जब आप नई कार खरीदते हैं तो आपको उसकी सुरक्षा के बारे में सारी बातें पता होनी चाहिए। अधिक संभावना है, आपको कार बीमा खरीदने की ज़रूरत है जो किसी भी दुर्घटना की स्थिति में आपकी कार की सुरक्षा करता है।

यदि आप अपनी कार को नुकसान पहुंचाते हैं तो आपको उसकी मरम्मत में खर्चा मिल सकता है। आज हम दो मुख्य कार बीमाओं पर चर्चा करेंगे जिनमें देयता और पूर्ण कवरेज बीमा शामिल हैं।

चाबी छीन लेना

- देयता बीमा तीसरे पक्ष को हुए नुकसान को कवर करता है, जबकि पूर्ण कवरेज में पॉलिसीधारक के वाहन के लिए व्यापक और टकराव कवरेज शामिल है।

- देयता बीमा कानून द्वारा अनिवार्य है, जबकि पूर्ण कवरेज बीमा वैकल्पिक है और नए या अधिक मूल्यवान वाहनों के लिए अनुशंसित है।

- पूर्ण कवरेज बीमा देयता बीमा से अधिक महंगा है लेकिन पॉलिसीधारक के लिए व्यापक सुरक्षा प्रदान करता है।

देयता बीमा बनाम पूर्ण कवरेज बीमा

देयता बीमा अधिकांश राज्यों में कानून द्वारा आवश्यक न्यूनतम है, और यह उस क्षति या चोट को कवर करता है जो आप किसी अन्य व्यक्ति या उनकी संपत्ति को पहुंचाते हैं। दुर्घटना. पूर्ण कवरेज बीमा में आपके अपने वाहन के लिए देयता बीमा और अतिरिक्त कवरेज दोनों शामिल हैं। इसमें टकराव कवरेज शामिल है।

देयता बीमा उस क्षति को कवर करता है जो आप अन्य लोगों की कारों को पहुंचाते हैं या इस प्रक्रिया में जनता को चोट पहुंचाते हैं। इसके अलावा, इसमें पीड़ित को चिकित्सा सहायता और आपके द्वारा की गई क्षति भी शामिल है।

कई देशों में, आपके साथ हुई किसी दुर्घटना की स्थिति में आपके वाहन को चलाने के लिए इस बीमा की आवश्यकता होती है।

पूर्ण कवरेज बीमा आपकी कार को हुए नुकसान और आपके द्वारा किए गए दायित्व क्षति को भी कवर करता है। यह सबसे विश्वसनीय बीमा है जिसे आप सुरक्षित रहने के लिए ले सकते हैं।

इसके अलावा, यह आपके दोनों खर्चों को एक बार में कवर करने में मदद करता है जो आपकी संपत्ति की क्षति और सार्वजनिक चोट से संबंधित है।

तुलना तालिका

| तुलना के पैरामीटर | दायित्व बीमा | पूर्ण कवरेज बीमा |

|---|---|---|

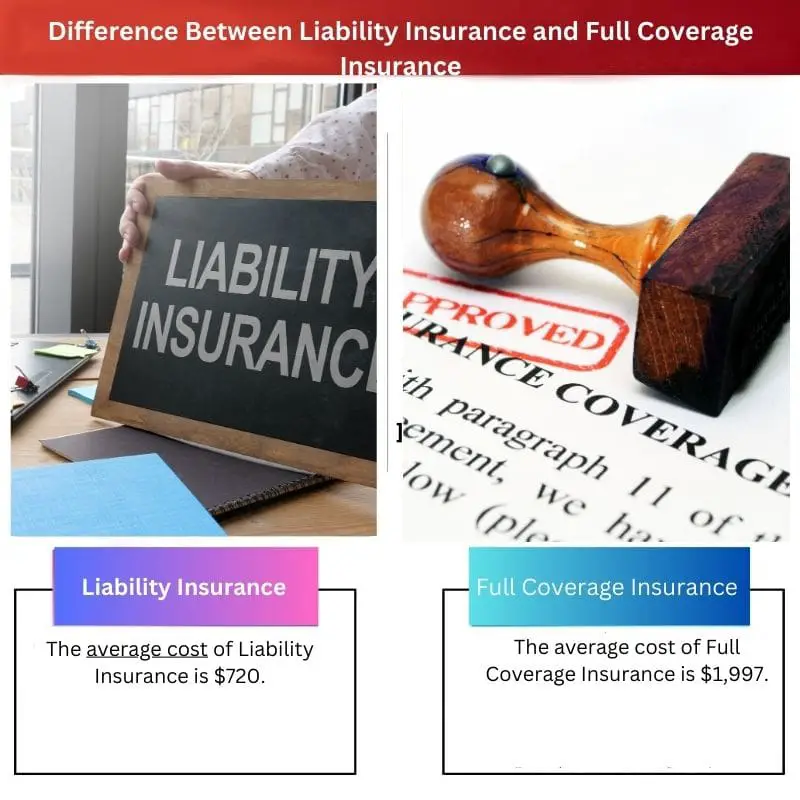

| औसत बीमा लागत | $720 | $1997 |

| प्रदान करता है | शारीरिक क्षति और चोटें | टकराव और व्यापक बीमा |

| लागत | सस्ता और 600$ तक जा सकता है | महँगा और 2300$ तक जा सकता है |

| क्या ये ज़रूरी हैं? | हाँ, लगभग हर राज्य में कानून द्वारा | हाँ, यदि आप अपनी कार पट्टे पर दे रहे हैं या उसका वित्तपोषण कर रहे हैं |

| आपकी कार को हुए नुकसान का कवर | नहीं | हाँ |

देयता बीमा क्या है?

शब्द "देयता बीमा" एक ऐसी बीमा पॉलिसी को संदर्भित करता है जो किसी बीमित इकाई को दूसरों की क्षति या संपत्ति क्षति से उत्पन्न होने वाले दावों के प्रति सुरक्षा प्रदान करती है।

कोई भी कानूनी शुल्क और प्रतिपूर्ति जिसके लिए बीमित व्यक्ति जवाबदेह है यदि वे कानूनी रूप से सिद्ध हैं उत्तरदायी देयता बीमा योजनाओं द्वारा कवर किया गया है।

सामान्य तौर पर, देयता बीमा कवरेज में जानबूझकर नुकसान या संविदात्मक जिम्मेदारियां शामिल नहीं होती हैं। देयता बीमा, अन्य सभी प्रकार के बीमा के विपरीत, पॉलिसीधारकों के बजाय संस्थाओं को भुगतान करता है।

देयता बीमा उन व्यक्तियों के लिए आवश्यक है जो कानूनी रूप से जिम्मेदार हैं और दूसरों के नुकसान के लिए दोषी हैं, या जो दूसरों की संपत्ति का उल्लंघन करते हैं।

परिणामस्वरूप, तृतीय-पक्ष कवरेज को देयता बीमा के रूप में जाना जाता है। भले ही बीमित पक्ष कानूनी रूप से जवाबदेह साबित हो, देयता बीमा जानबूझकर या अवैध गतिविधियों को कवर नहीं करेगा।

कोई भी व्यक्ति जो कंपनी चलाता है, कार चलाता है, चिकित्सा करता है, या कानून का अभ्यास करता है, जिसे अदालत में ले जाया जा सकता है और/या चोट लग सकती है, वह पॉलिसी लेता है।

बीमाधारक और तीसरे पक्ष, जो पॉलिसीधारक की अनजाने लापरवाही के परिणामस्वरूप आहत हो सकते हैं, दोनों पॉलिसी द्वारा कवर किए जाते हैं।

उदाहरण के लिए, अधिकांश देशों में कार मालिकों को दुर्घटना की स्थिति में दूसरों की चोट और संपत्ति की क्षति को कवर करने के लिए अपनी ऑटोमोबाइल बीमा योजनाओं के हिस्से के रूप में देयता बीमा प्राप्त करने की आवश्यकता होती है।

यदि कोई उत्पाद दोषपूर्ण है और ग्राहकों या अन्य लोगों को नुकसान पहुंचाता है तो उत्पाद निर्माता खुद को बचाने के लिए उत्पाद दायित्व बीमा प्राप्त कर सकता है।

व्यवसाय के मालिक उस स्थिति में अपनी सुरक्षा के लिए देयता बीमा प्राप्त कर सकते हैं जब उनके किसी कर्मचारी को काम के दौरान चोट लग जाती है। क्षेत्र में चिकित्सा डॉक्टरों द्वारा दिए गए निर्णयों के लिए भी देयता बीमा योजना की आवश्यकता होती है।

पूर्ण कवरेज बीमा क्या है?

शब्द की सर्वव्यापकता को ध्यान में रखते हुए, "पूर्ण कवरेज वाहन बीमा" जैसी कोई चीज़ नहीं है। दूसरे शब्दों में कहें तो, बीमा कंपनियां व्यापक वाहन बीमा कवरेज की पेशकश नहीं करती हैं।

फिर भी, कुछ लोग व्यापक, टकराव और देयता बीमा के मिश्रण को पूर्ण कवरेज वाहन बीमा मानते हैं।

भले ही यह कानूनी रूप से सटीक नहीं है, आपने व्यक्तियों को व्यापक बीमा और पूर्ण कवरेज बीमा शब्दों का परस्पर उपयोग करते हुए सुना होगा।

इसलिए, यह समझना महत्वपूर्ण है कि विभिन्न बीमा पॉलिसियाँ क्या कवर करती हैं ताकि आप अपने लिए कवरेज विकल्पों का उचित मिश्रण चुन सकें।

यदि आप शारीरिक चोट सुरक्षा और अन्य अतिरिक्त कवरेज जोड़ते हैं तो केवल देयता बीमा अधिक शुल्क लेगा। कितना अतिरिक्त कई मानदंडों पर निर्भर करता है, जैसे वाहन की अवधि, निर्माण और मॉडल, साथ ही आपके द्वारा चुना गया प्रीमियम।

यदि आपका वाहन बंधक है या वह पट्टे पर है तो आपको पूर्ण कवरेज की आवश्यकता हो सकती है।

ऐसा इसलिए है क्योंकि जब तक इसका पूरा भुगतान नहीं कर दिया जाता तब तक आप अपनी कार के मालिक नहीं होते हैं, और जिस बैंक या संगठन ने इसे वित्तपोषित किया है उसे यह सुनिश्चित करना होगा कि यदि इसके साथ कुछ गलत होता है तो उन्हें मुआवजा दिया जाएगा।

अधिकांश ऑटोमोबाइल वित्त व्यवस्थाएँ ड्राइवर से बीमा कवरेज की एक विशिष्ट राशि बनाए रखने की मांग करती हैं, जो लगभग हमेशा राष्ट्र की न्यूनतम राशि से अधिक होती है, लेकिन हमेशा पूर्ण कवरेज नहीं होती है।

यदि आप हर महीने अपने ऑटोमोबाइल के लिए भुगतान करते हैं, तो यह निर्धारित करने के लिए अपने अनुबंध की जांच करें कि क्या आप पूर्ण कवरेज के लिए बाध्य हैं।

देयता बीमा और पूर्ण कवरेज बीमा के बीच मुख्य अंतर

- RSI औसत मूल्य देयता बीमा की औसत लागत $720 है, जबकि पूर्ण कवरेज बीमा की औसत लागत $1,997 है।

- देयता बीमा सस्ता है, और पूर्ण कवरेज बीमा महंगा है।

- देयता बीमा शारीरिक क्षति और चोटों को कवर करता है जबकि पूर्ण कवरेज बीमा टक्कर और व्यापक क्षति को कवर करता है।

- कई देशों में देयता बीमा अनिवार्य है, जबकि पूर्ण कवरेज बीमा अनिवार्य नहीं है।

- देयता बीमा आपकी कार को हुए नुकसान को कवर नहीं करता है। दूसरी ओर, पूर्ण कवरेज बीमा आपकी कार के साथ-साथ पीड़ित की कार को हुए नुकसान को भी कवर करता है।

- https://wallethub.com/edu/ci/liability-vs-full-coverage/90219

- https://www.amfam.com/resources/articles/understanding-insurance/full-coverage-vs-liability

अंतिम अद्यतन: 13 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

यह एक जानकारीपूर्ण पोस्ट है. इसे समझना आसान है और बहुत उपयोगी है।

यह पोस्ट इन जटिल विषयों को समझाने के लिए एक अच्छा सादृश्य प्रदान करती है।

मैं सहमत नहीं हूँ। मुझे तुलना तालिका बहुत उपयोगी लगी। पूर्ण कवरेज बीमा की लागत देयता बीमा से अधिक है और यह बहुत उपयोगी जानकारी है।

इस प्रकार के लेख उन लोगों के लिए बहुत उपयोगी हैं जो बेहतर ढंग से समझना चाहते हैं कि उन्हें किस प्रकार के बीमा की आवश्यकता है।

लेखक ने इन दो प्रकार के बीमा के बीच अंतर को सरल बनाने में बहुत अच्छा काम किया है।

स्पष्ट जानकारी के साथ यह बहुत उपयोगी पोस्ट है।

यह लेख दायित्व और पूर्ण कवरेज बीमा के बीच अंतर को स्पष्ट रूप से बताता है। यह देखना अच्छा है कि देयता बीमा और पूर्ण कवरेज बीमा की तुलना एक साथ कैसे की जाती है।

देयता और पूर्ण कवरेज बीमा के बारे में स्पष्टीकरण स्पष्ट और समझने में आसान है।

बिल्कुल। मुझे पोस्ट के लेखक से और अधिक की उम्मीद थी।

यह पोस्ट सीधी है, और प्रदान की गई जानकारी इस प्रकार के बीमा के बारे में जानने के इच्छुक किसी भी व्यक्ति के लिए आवश्यक है।

मुझे यह पसंद है। पोस्ट स्पष्ट है, और मैं इसे अपने दोस्तों को अग्रेषित करूंगा।

मुझे यह पोस्ट जबरदस्त लगी. यह इस प्रकार के बीमा के लिए आवश्यकताओं की व्याख्या नहीं करता है।

मुझे लेख बहुत जानकारीपूर्ण लगा. संदर्भ एक आवश्यक हिस्सा हैं क्योंकि लोगों को यह सत्यापित करने की आवश्यकता है कि जानकारी कहाँ से आती है।