ऋण में ऋणदाता से एक विशिष्ट राशि उधार लेना और उसे पूर्व निर्धारित अवधि में ब्याज के साथ चुकाना शामिल होता है। दूसरी ओर, वित्त एक व्यापक शब्द है जिसमें ऋण, निवेश और अन्य वित्तीय साधनों सहित वित्तपोषण के विभिन्न तरीके शामिल हैं। जबकि ऋण एक विशिष्ट प्रकार की वित्तीय व्यवस्था है, वित्त का तात्पर्य धन और संपत्ति के समग्र प्रबंधन से है।

चाबी छीन लेना

- ऋण एक विशिष्ट प्रकार का वित्तपोषण है जहां एक उधारकर्ता को ऋणदाता से एकमुश्त राशि मिलती है, जो पूर्व निर्धारित अवधि में ब्याज के साथ राशि चुकाने के लिए सहमत होता है।

- वित्त एक व्यापक शब्द है जिसमें ऋण, इक्विटी वित्तपोषण और पट्टे सहित व्यक्तिगत या व्यावसायिक उद्देश्यों के लिए धन जुटाने, प्रबंधन और आवंटित करने के विभिन्न तरीके शामिल हैं।

- ऋण ऋण वित्तपोषण का एक रूप है, जबकि वित्त विभिन्न वित्तीय गतिविधियों और उपकरणों को कवर करता है।

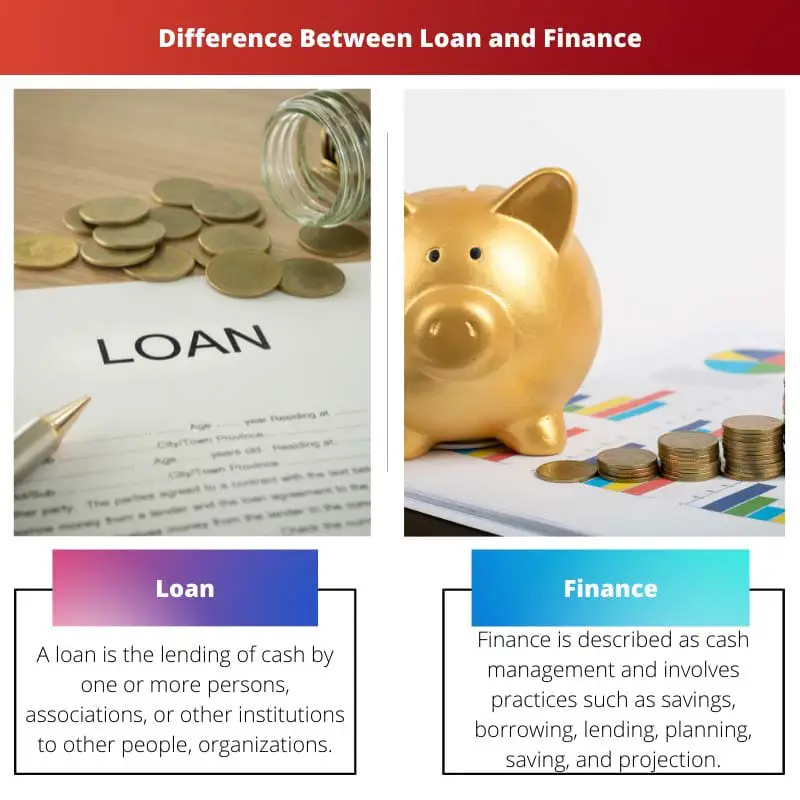

ऋण बनाम वित्त

के बीच का अंतर ऋण और वित्त यह है कि ऋण एक नकद, संपत्ति, या अन्य भौतिक वस्तु है जो ब्याज या वित्त शुल्क के साथ ऋण या मूल मूल्य के अंतिम पुनर्भुगतान के बदले में किसी अन्य पक्ष को दी जाती है। इसके विपरीत, वित्त नकदी प्रबंधन है जिसमें बचत, उधार लेना, उधार देना, योजना, सुरक्षा और प्रक्षेपण शामिल है।

ऋण एक या एक से अधिक व्यक्तियों या व्यवसायों द्वारा निर्धारित या अप्रत्याशित गतिविधियों के वित्तपोषण के लिए बैंकों या अन्य वित्तीय संस्थाओं से उधार लिया गया धन है।

ऐसा करने पर, आवेदक पर कर्ज चढ़ जाता है जिसे वह एक निर्दिष्ट समय के भीतर ब्याज सहित चुका देगा।

वित्त एक व्यापक शब्द है जिसमें बैंकिंग, उत्तोलन या ऋण, क्रेडिट, वित्तीय बाजार, नकदी और व्यय से संबंधित गतिविधियां शामिल हैं। अनिवार्य रूप से, वित्त में धन का प्रबंधन और आवश्यक धन प्राप्त करने की प्रणाली शामिल है।

वित्त में पूंजी, वित्त, ऋण, बचत, संसाधन और देनदारियों को विनियमित करना, विकसित करना और विश्लेषण करना शामिल है जो वित्तीय संरचनाओं का निर्माण करते हैं।

तुलना तालिका

| Feature | ऋण | वित्त (फाइनेंस) |

|---|---|---|

| परिभाषा | एक निश्चित पुनर्भुगतान अनुसूची और ब्याज दर के साथ ऋणदाता से उधार ली गई धनराशि की एक विशिष्ट राशि | निवेश या संपत्ति खरीदने के लिए धन प्राप्त करने के विभिन्न तरीकों को शामिल करने वाला एक व्यापक शब्द |

| संरचना | निश्चित राशि, निश्चित पुनर्भुगतान अवधि, निश्चित ब्याज दर (कुछ मामलों में परिवर्तनशील हो सकती है) | लचीला - इसमें ऋण, निवेश, पट्टे, ऋण की लाइनें शामिल हो सकती हैं |

| उद्देश्य | आमतौर पर विशिष्ट, एकमुश्त खरीदारी (उदाहरण के लिए, कार, घर) के लिए उपयोग किया जाता है | ऋण समेकन, व्यावसायिक उद्यम, निवेश और प्रमुख खरीदारी सहित व्यापक उद्देश्यों के लिए उपयोग किया जाता है |

| संपार्श्विक | सुरक्षित हो सकता है (संपार्श्विक की आवश्यकता है) या असुरक्षित (कोई संपार्श्विक की आवश्यकता नहीं है) | विशिष्ट वित्तपोषण पद्धति के आधार पर संपार्श्विक शामिल हो भी सकता है और नहीं भी |

| अनुमोदन | विशेष रूप से अच्छे क्रेडिट के साथ, इसके लिए अर्हता प्राप्त करना आसान हो सकता है | विशिष्ट वित्तपोषण पद्धति और ऋणदाता के आधार पर अनुमोदन मानदंड अलग-अलग होते हैं |

| ब्याज दर | ब्याज दरें ऋण के प्रकार, साख योग्यता और अवधि के आधार पर भिन्न हो सकती हैं | ब्याज दरें भी अलग-अलग हो सकती हैं, लेकिन संभावित रूप से अधिक जोखिम के कारण आम तौर पर पारंपरिक ऋणों की तुलना में अधिक हो सकती हैं |

| शीघ्र चुकौती | पूर्व भुगतान पर जुर्माना लग भी सकता है और नहीं भी | कुछ वित्तपोषण विकल्पों के लिए शीघ्र पुनर्भुगतान को अक्सर प्रोत्साहित किया जाता है |

लोन क्या है?

ऋण के प्रकार

सुरक्षित ऋण

सुरक्षित ऋणों को ऋणदाता के जोखिम को कम करने के लिए संपार्श्विक की आवश्यकता होती है। संपार्श्विक कोई संपत्ति हो सकती है जैसे संपत्ति, वाहन या बचत खाता। डिफ़ॉल्ट की स्थिति में, ऋणदाता बकाया राशि की वसूली के लिए संपार्श्विक को जब्त कर सकता है।

असुरक्षित ऋण

सुरक्षित ऋणों के विपरीत, असुरक्षित ऋणों को संपार्श्विक की आवश्यकता नहीं होती है। ऋणदाता क्रेडिट इतिहास, आय और रोजगार जैसे कारकों के आधार पर उधारकर्ता की साख का आकलन करते हैं। चूंकि ये ऋण उधारदाताओं के लिए अधिक जोखिम पैदा करते हैं, इसलिए ब्याज दरें आम तौर पर अधिक होती हैं।

निश्चित दर ऋण

निश्चित दर वाले ऋणों में, ब्याज दर पूरे ऋण अवधि के दौरान स्थिर रहती है। अनुमानित मासिक भुगतान से उधारकर्ताओं को लाभ होता है, जिससे बजट बनाना आसान हो जाता है। हालाँकि, इन ऋणों में परिवर्तनीय दर वाले ऋणों की तुलना में प्रारंभिक ब्याज दरें थोड़ी अधिक हो सकती हैं।

परिवर्तनीय दर ऋण

परिवर्तनीय दर वाले ऋणों में ब्याज दरें होती हैं जो बाजार की स्थितियों के साथ बदलती रहती हैं। हालाँकि प्रारंभिक दरें निश्चित दर वाले ऋणों से कम हो सकती हैं, लेकिन ब्याज दरें बढ़ने पर उधारकर्ताओं को भुगतान में वृद्धि का जोखिम उठाना पड़ता है।

ऋण घटक

प्रिंसिपल

मूलधन उधार ली गई प्रारंभिक राशि है। यह ब्याज गणना के लिए आधार रेखा के रूप में कार्य करता है। पुनर्भुगतान समय के साथ मूल राशि को कम करने में योगदान देता है।

ब्याज

ब्याज उधार लेने की लागत है, जिसे मूलधन के प्रतिशत के रूप में व्यक्त किया जाता है। ऋणदाता पैसे उधार देने से जुड़े जोखिम और अवसर लागत के मुआवजे के रूप में ब्याज कमाते हैं।

चुकौती शर्तें

पुनर्भुगतान की शर्तें ऋण चुकाने की समय-सारणी को रेखांकित करती हैं। शर्तें अलग-अलग हो सकती हैं, त्वरित भुगतान अवधि वाले अल्पकालिक ऋण से लेकर विस्तारित पुनर्भुगतान कार्यक्रम वाले दीर्घकालिक ऋण तक।

ऋण आवेदन और अनुमोदन प्रक्रिया

आवेदन

ऋण आवेदनों के लिए आम तौर पर व्यक्तिगत और वित्तीय जानकारी की आवश्यकता होती है, जिसमें आय, क्रेडिट इतिहास और ऋण का उद्देश्य शामिल है। सुचारू अनुमोदन प्रक्रिया के लिए आवेदन को सही ढंग से पूरा करना महत्वपूर्ण है।

क्रेडिट जाँच

ऋणदाता क्रेडिट जांच के माध्यम से उधारकर्ता की साख का आकलन करते हैं। उच्च क्रेडिट स्कोर से ऋण स्वीकृत होने की संभावना बढ़ जाती है और परिणामस्वरूप ब्याज दरें अधिक अनुकूल हो सकती हैं।

अनुमोदन एवं संवितरण

अनुमोदन पर, ऋणदाता धनराशि वितरित करता है। उधारकर्ता सहमत शर्तों का पालन करने और समय पर भुगतान करने के लिए बाध्य है।

जोखिम और विचार

चूक

डिफ़ॉल्ट तब होता है जब कोई उधारकर्ता सहमत पुनर्भुगतान शर्तों को पूरा करने में विफल रहता है। ऋणदाता बकाया राशि की वसूली के लिए कानूनी कार्रवाई शुरू कर सकते हैं या संपार्श्विक जब्त कर सकते हैं।

ब्याज दरें और शुल्क

ब्याज दरों और शुल्क सहित ऋण की कुल लागत को समझना महत्वपूर्ण है। उधारकर्ताओं को वित्तीय व्यवहार्यता सुनिश्चित करने के लिए प्रतिबद्ध होने से पहले ऋण के नियमों और शर्तों की सावधानीपूर्वक समीक्षा करनी चाहिए।

वित्त क्या है?

वित्त के प्रमुख घटक

1. व्यक्तिगत वित्त

व्यक्तिगत वित्त में किसी व्यक्ति के वित्तीय संसाधनों का प्रबंधन करना शामिल है, जिसमें बजट बनाना, बचत, निवेश और सेवानिवृत्ति योजना शामिल है। इसका उद्देश्य वित्तीय लक्ष्यों को प्राप्त करने और अपने भविष्य को सुरक्षित करने के लिए व्यक्तियों को अपने पैसे के बारे में सूचित निर्णय लेने में मदद करना है।

2. निगम वित्त

कॉर्पोरेट वित्त व्यवसायों और निगमों की वित्तीय गतिविधियों से संबंधित है। इसमें पूंजी बजटिंग, निवेश निर्णय, वित्तीय जोखिम प्रबंधन और पूंजी संरचना का अनुकूलन शामिल है। कॉर्पोरेट वित्त का लक्ष्य शेयरधारक मूल्य को अधिकतम करना और व्यवसाय की दीर्घकालिक स्थिरता सुनिश्चित करना है।

3. सार्वजनिक वित्त

सार्वजनिक वित्त सरकारी संस्थाओं की वित्तीय गतिविधियों पर केंद्रित है। इसमें बजट, कराधान, सार्वजनिक व्यय और ऋण प्रबंधन शामिल हैं। सार्वजनिक वित्त समाज के समग्र कल्याण के लिए संसाधनों के कुशल आवंटन को सुनिश्चित करने में महत्वपूर्ण भूमिका निभाता है।

4. निवेश प्रबंधन

निवेश प्रबंधन में व्यक्तियों या संस्थानों की ओर से निवेश पोर्टफोलियो का पेशेवर प्रबंधन शामिल है। पोर्टफोलियो प्रबंधक वित्तीय बाजारों का विश्लेषण करते हैं, जोखिम का आकलन करते हैं और अपने ग्राहकों के लिए इष्टतम रिटर्न प्राप्त करने के लिए निवेश निर्णय लेते हैं।

5. वित्तीय बाजार

वित्तीय बाज़ार ऐसे प्लेटफ़ॉर्म हैं जहां खरीदार और विक्रेता स्टॉक, बॉन्ड और डेरिवेटिव जैसे वित्तीय उपकरणों का व्यापार करते हैं। वे पूंजी के प्रवाह को सुविधाजनक बनाने और परिसंपत्ति की कीमतें निर्धारित करने में महत्वपूर्ण भूमिका निभाते हैं। वित्तीय बाजारों को मुद्रा बाजार और पूंजी बाजार में वर्गीकृत किया जा सकता है।

6. वित्तीय संस्थाए

बैंक, क्रेडिट यूनियन और बीमा कंपनियों सहित वित्तीय संस्थान आवश्यक वित्तीय सेवाएँ प्रदान करते हैं। वे बचतकर्ताओं और उधारकर्ताओं के बीच धन के प्रवाह को सुविधाजनक बनाते हैं, जोखिमों का प्रबंधन करते हैं और वित्तीय प्रणाली की स्थिरता में योगदान करते हैं।

7. जोखिम प्रबंधन

जोखिम प्रबंधन में वित्तीय गतिविधियों से जुड़े जोखिमों की पहचान करना, उनका आकलन करना और उन्हें कम करना शामिल है। व्यक्तियों और संगठनों के लिए खुद को संभावित वित्तीय नुकसान से बचाना महत्वपूर्ण है। जोखिम प्रबंधन रणनीतियों में बीमा, विविधीकरण और हेजिंग शामिल हैं।

8. वित्तीय विश्लेषण

वित्तीय विश्लेषण में व्यक्तियों, व्यवसायों या निवेश के अवसरों के वित्तीय स्वास्थ्य और प्रदर्शन का मूल्यांकन शामिल है। लाभप्रदता, तरलता और शोधनक्षमता का आकलन करने के लिए विश्लेषक वित्तीय विवरण, अनुपात और अन्य उपकरणों का उपयोग करते हैं।

9. ब्यवहारिक वित्त

व्यवहारिक वित्त यह समझने के लिए मनोविज्ञान और अर्थशास्त्र की अंतर्दृष्टि को जोड़ता है कि मनोवैज्ञानिक कारक वित्तीय निर्णय लेने को कैसे प्रभावित करते हैं। यह पता लगाता है कि भावनाएं, पूर्वाग्रह और संज्ञानात्मक त्रुटियां व्यक्तियों की वित्तीय पसंद को कैसे प्रभावित करती हैं।

ऋण और वित्त के बीच मुख्य अंतर

- परिभाषा:

- ऋण: ऋण वह धनराशि है जो किसी ऋणदाता से उधार ली जाती है, जिसे आम तौर पर एक निर्दिष्ट अवधि में ब्याज के साथ चुकाया जाता है।

- वित्त: वित्त का तात्पर्य धन और अन्य परिसंपत्तियों के प्रबंधन से है, जिसमें निवेश, उधार लेना, बजट बनाना और वित्तीय नियोजन जैसी गतिविधियाँ शामिल हैं।

- उद्देश्य:

- ऋण: आमतौर पर किसी विशिष्ट उद्देश्य के लिए प्राप्त किया जाता है, जैसे घर, कार खरीदना, या किसी व्यावसायिक परियोजना के वित्तपोषण के लिए।

- वित्त: इसमें विभिन्न उद्देश्यों के लिए धन का प्रबंधन और आवंटन सहित गतिविधियों की एक विस्तृत श्रृंखला शामिल है, जो उधार लेने तक सीमित नहीं है।

- प्रकृति:

- ऋण: उधारकर्ता को प्रदान की गई एक विशिष्ट राशि का प्रतिनिधित्व करता है, और पुनर्भुगतान की शर्तें आम तौर पर तय की जाती हैं।

- वित्त: इसमें एक व्यापक अवधारणा शामिल है, जिसमें समग्र प्रबंधन और धन का आवंटन शामिल है, जिसमें उधार लेना शामिल हो भी सकता है और नहीं भी।

- दायरा:

- ऋण: पुनर्भुगतान की स्पष्ट शर्तों के साथ, पैसे उधार लेने और उधार देने पर ध्यान केंद्रित करता है।

- वित्त: इसमें निवेश, जोखिम प्रबंधन और वित्तीय निर्णय लेने सहित गतिविधियों की एक विस्तृत श्रृंखला शामिल है।

- जोखिम और वापसी:

- ऋण: इसमें अधिक सरल जोखिम-रिटर्न प्रोफ़ाइल शामिल है, जहां उधारकर्ता ब्याज के साथ मूल राशि चुकाता है।

- वित्त: इसमें विभिन्न वित्तीय गतिविधियों जैसे स्टॉक, बॉन्ड या अन्य वित्तीय उपकरणों में निवेश के आधार पर जोखिम और रिटर्न की संभावनाओं का एक स्पेक्ट्रम शामिल होता है।

- समय क्षितिज:

- ऋण: आम तौर पर एक परिभाषित पुनर्भुगतान अवधि होती है, और शर्तें अक्सर पूर्व निर्धारित होती हैं।

- वित्त: अल्पकालिक वित्तीय योजना से लेकर दीर्घकालिक निवेश रणनीतियों तक समय सीमा व्यापक रूप से भिन्न हो सकती है।

- उपकरण:

- ऋण: इसमें ऋण उपकरण शामिल हैं, जहां उधारकर्ता पर ऋणदाता को एक विशिष्ट राशि बकाया होती है।

- वित्त: इसमें स्टॉक, बॉन्ड, डेरिवेटिव और अन्य निवेश माध्यमों सहित विभिन्न प्रकार के वित्तीय उपकरण शामिल हैं।

- स्वामित्व:

- ऋण: इसमें देनदार-लेनदार संबंध शामिल होता है, जहां उधारकर्ता ऋणदाता को चुकाने के लिए बाध्य होता है।

- वित्त: इसमें धन का प्रबंधन और आवंटन शामिल है, और स्वामित्व विभिन्न वित्तीय संपत्तियों से संबंधित हो सकता है।

- लचीलापन:

- ऋण: इसमें आमतौर पर निश्चित नियम और शर्तें होती हैं, जो उधारकर्ता के लिए कम लचीलापन प्रदान करती हैं।

- वित्त: अधिक लचीलापन प्रदान करता है क्योंकि इसमें वित्तीय गतिविधियों और निर्णयों का व्यापक सेट शामिल होता है।

- विनियमन:

- ऋण: विशिष्ट उधार नियमों और ब्याज दर नियंत्रणों के अधीन।

- वित्त: विशिष्ट गतिविधि के आधार पर, विभिन्न वित्तीय नियमों और बाजार की गतिशीलता द्वारा शासित।

अंतिम अद्यतन: 08 मार्च, 2024

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

यह एक अच्छी तरह से लिखा गया लेख है, निश्चित रूप से ऋण और वित्त पर जानकारी चाहने वालों के लिए एक उपयोगी संसाधन है।

मैं ऋण और वित्त के बीच विस्तृत तुलना की सराहना करता हूं। यह ज्ञानवर्धक है.

लेख निश्चित रूप से एक व्यापक सिंहावलोकन देता है।

मैं सहमत हूं, यह एक विचारोत्तेजक लेख है।

यह एक दिलचस्प पाठ है. लेख ऋण और वित्त का एक व्यापक अवलोकन प्रदान करता है।

बहुत जानकारीपूर्ण लेख, ऋण अवधारणाओं की अच्छी व्याख्या।

मुझे लगता है कि ऋण और वित्त के फायदे और नुकसान पर विचार करना महत्वपूर्ण है।

मैं आश्वस्त नहीं हूं कि ऋण हमेशा एक अच्छी चीज़ होती है, लेकिन उनके वर्गीकरण और विभिन्न प्रकारों को समझना उपयोगी है।

ऋण जटिल हो सकते हैं, लेकिन यह लेख अवधारणा को सरल बनाता है।

मुझे लगता है कि ऋणों की गहरी समझ होना फायदेमंद है।

यह लेख ऋण और वित्त की अवधारणाओं को स्पष्ट करता है, जो जानकारी का एक बड़ा स्रोत है।

मुझे ऋण और वित्त श्रेणियों का विवरण उपयोगी लगता है।

ऋण दोधारी तलवार हो सकते हैं, लेकिन उनके निहितार्थ को पूरी तरह से समझना महत्वपूर्ण है।

सहमत हूं, ऋण को समझना महत्वपूर्ण है।

यह लेख काफी जानकारीपूर्ण है. यह ऋण और वित्त के बीच अंतर समझाने का बहुत अच्छा काम करता है। मैंने इसे बहुत उपयोगी पाया।

ऋणों पर मेरा दृष्टिकोण अलग है, लेकिन यह लेख इस बात की स्पष्ट व्याख्या प्रदान करता है कि वे क्या हैं।

मैं सहमत हूं, यह पढ़ने लायक है।

मुझे लगता है कि लेख ऋण और वित्त पर एक संतुलित परिप्रेक्ष्य प्रदान करता है। यह दोनों पक्षों पर विचार करने लायक है।

ऐसा लगता है कि यह लेख वित्त के बजाय ऋण को बढ़ावा देने की ओर अधिक झुका हुआ है।

मैं देखता हूं कि लेख में सकारात्मक और नकारात्मक दोनों पहलुओं पर चर्चा हुई है।

मुझे लगता है कि जब ऋण और वित्त की बात आती है तो लेख कुछ महत्वपूर्ण विचार उठाता है। यह सोचने लायक है.

अवधारणाओं को समझाने में लेख बहुत गहन है।

मैं असहमत हूं, ऋण हमेशा एक बुरा विचार है।

ऋण और वित्त के मामले में सावधानी बरतनी चाहिए। अंतर समझना जरूरी है.

मुझे लगता है कि लेख ऋण को बहुत अधिक बढ़ावा दे रहा है।

यह लेख ऋण और वित्त दोनों की विस्तृत व्याख्या प्रदान करता है।