Računovodstvena dobit predstavlja neto prihod izračunat oduzimanjem troškova od prihoda prema načelima obračunskog računovodstva, što može uključivati negotovinske stavke. Novčani tok, međutim, odražava stvarno kretanje novca ui iz poslovanja, pružajući jasniju sliku likvidnosti i operativnog zdravlja usredotočujući se isključivo na gotovinske transakcije.

Ključni za poneti

- Računovodstvena dobit je razlika između prihoda i rashoda izračunatih općenito korištenjem prihvaćenih računovodstvenih načela (GAAP).

- Novčani tok je kretanje gotovine unutar i izvan poslovanja.

- Računovodstvena dobit temelji se na računovodstvu nastanka događaja, dok se novčani tok temelji na stvarnim novčanim transakcijama.

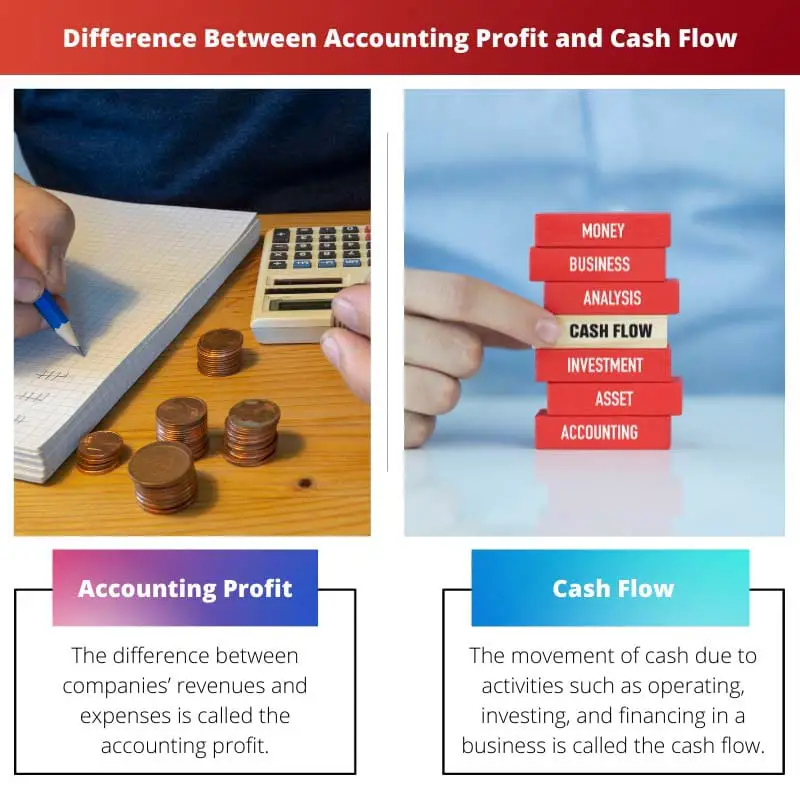

Računovodstvena dobit u odnosu na novčani tok

Računovodstvena dobit je razlika između ukupnih prihoda i ukupnih rashoda poduzeća. Novčani tok je kretanje gotovine ui iz poslovanja i točnija je mjera likvidnosti poduzeća, budući da pokazuje stvarnu gotovinu koja je dostupna za poslovanje, ulaganja i financiranje.

Tabela za usporedbu

| svojstvo | Računovodstvena dobit | Protok novca |

|---|---|---|

| Definicija | Korištenje električnih romobila ističe neto dohodak preostali nakon što tvrtka odbije sve svoje troškove od svojih prihoda tijekom određenog razdoblja. | Korištenje električnih romobila ističe kretanje gotovine u i izvan poduzeća tijekom određenog razdoblja. |

| Fokusiran na | rentabilnost i financijske performanse na temelju računovodstvenih načela. | Likvidnost i sposobnost poduzeća da ispuni svoje kratkoročne financijske obveze. |

| Mjerenje | na temelju obračunsko računovodstvo, koji uzima u obzir ostvareni prihod i nastale troškove, bez obzira je li gotovina primljena ili plaćena. | na temelju računovodstvo gotovine, koji samo razmatra stvarni novčani primici i izdaci. |

| Vremenski okvir | Predstavlja snimku financijske uspješnosti tvrtke tijekom a određenom razdoblju (npr. kvartal, godina). | Može se podijeliti na različite vrste (operativni, ulagački, financijski) kako bi se razumjeli izvori i upotreba gotovine tijekom vremena. |

| Utjecaj | Važno za razumijevanje poduzeća dugoročna profitabilnost i potencijal za rast. | Presudno za procjenu poduzeća kratkoročno financijsko zdravlje i sposobnost plaćanja svojih računa. |

| Ograničenja | Može dovesti u zabludu ako tvrtka ima visoku dobit, ali slab novčani tok. | Ne odražava izravno profitabilnost, budući da novčani tok može biti pozitivan čak i ako tvrtka nije profitabilna. |

Što je računovodstvena dobit?

Definicija računovodstvene dobiti:

Računovodstvena dobit odnosi se na financijsku metriku koja se koristi za procjenu profitabilnosti tvrtke oduzimanjem troškova od prihoda korištenjem prihvaćenih računovodstvenih načela (GAAP) ili međunarodnih standarda financijskog izvješćivanja (MSFI).

Izračun računovodstvene dobiti:

Računovodstvena dobit izračunava se oduzimanjem svih troškova nastalih tijekom određenog razdoblja od ukupnog prihoda ostvarenog u istom vremenskom okviru. Formula za izračun računovodstvene dobiti je sljedeća:

Računovodstvena dobit=Ukupni prihod−Ukupni troškoviKnjigovodstvena dobit=Ukupni prihod−Ukupni troškovi

Prihod uključuje prihod ostvaren prodajom dobara ili usluga, kamate, dividende i druge izvore. Troškovi pokrivaju troškove nastale u proizvodnji, radu i administraciji poslovanja, uključujući plaće, režije, najamninu, amortizaciju i poreze.

Važnost računovodstvene dobiti:

- Procjena učinka: Računovodstvena dobit služi kao ključni pokazatelj financijske uspješnosti poduzeća. Omogućuje zainteresiranim stranama, kao što su investitori, vjerovnici i uprava, da procijene profitabilnost poslovanja u određenom razdoblju.

- Odlučivanje: Poduzeća koriste računovodstvenu dobit za donošenje strateških odluka u vezi s raspodjelom resursa, strategijama cijena, planovima širenja i mogućnostima ulaganja. Pruža uvid u financijsko zdravlje i održivost različitih projekata ili pothvata.

- Financijsko izvješćivanje: Računovodstvena dobit čini osnovu za financijsko izvješćivanje, uključujući izvještaje o dobiti, koji sažimaju financijski učinak poduzeća tijekom određenog razdoblja. To je ključna komponenta financijskih izvješća koja su u skladu s regulatornim zahtjevima i osiguravaju transparentnost dionicima.

Ograničenja računovodstvene dobiti:

- Bezgotovinske stavke: Računovodstvena dobit može uključivati nenovčane stavke kao što su deprecijacija, amortizacija i nerealizirani dobici ili gubici, koji mogu iskriviti stvarnu sposobnost poslovanja za stvaranje novca.

- Osnova za obračunsko razdoblje: Računovodstvena dobit izračunava se na obračunskoj osnovi, koja priznaje prihode i rashode kada nastanu, bez obzira na to kada se gotovina stvarno mijenja. To može dovesti do odstupanja između iskazane dobiti i stvarnih novčanih tokova.

- Subjektivnost: Određivanje određenih računovodstvenih mjera, kao što su metode amortizacije ili ispravak vrijednosti za sumnjive račune, uključuje subjektivne prosudbe, potencijalno utječući na točnost i usporedivost računovodstvene dobiti u različitim subjektima.

Što je novčani tijek?

Definicija novčanog toka:

Novčani tok odnosi se na kretanje novca ui iz poslovanja tijekom određenog razdoblja, odražavajući likvidnost i financijsko zdravlje tvrtke. Predstavlja neto iznos novca i novčanih ekvivalenata generiranih ili potrošenih operativnim, investicijskim i financijskim aktivnostima poduzeća.

Komponente novčanog toka:

- Operativne aktivnosti: Novčani tijek iz poslovnih aktivnosti uključuje novčane transakcije povezane s osnovnim poslovanjem poslovanja, kao što su prihodi od prodaje, plaćanja dobavljačima, plaće zaposlenicima i operativni troškovi. Označava sposobnost poduzeća da generira novac iz svojih primarnih poslovnih aktivnosti.

- Investicione aktivnosti: Novčani tijek iz investicijskih aktivnosti uključuje novčane transakcije vezane uz kupnju i prodaju dugotrajne imovine, kao što su nekretnine, postrojenja, oprema i ulaganja u vrijednosne papire. Uključuje novčane priljeve od prodaje imovine i novčane odljeve za nabavu imovine ili kapitalne izdatke.

- Financijske aktivnosti: Novčani tok iz financijskih aktivnosti odražava novčane transakcije povezane sa strukturom kapitala tvrtke, kao što su posuđivanje ili otplata zajmova, izdavanje ili ponovna kupnja vlasničkih dionica, isplata dividendi i druge financijske aktivnosti. Označava kako tvrtka prikuplja kapital i raspodjeljuje ga dioničarima ili vjerovnicima.

Važnost novčanog toka:

- Upravljanje likvidnošću: Analiza novčanog toka pomaže tvrtkama u upravljanju svojom likvidnošću osiguravajući da imaju dovoljno gotovine za podmirenje kratkoročnih obveza, kao što su plaćanje dobavljačima, plaća i drugih operativnih troškova. Omogućuje proaktivno upravljanje gotovinom kako bi se izbjegle krize likvidnosti.

- Procjena financijskog zdravlja: Novčani tok daje točniju procjenu financijskog zdravlja tvrtke u usporedbi s računovodstvenom dobiti, jer se fokusira isključivo na gotovinske transakcije. Pozitivan novčani tok ukazuje na to da tvrtka generira više novca nego što troši, dok negativan novčani tok može značiti financijske poteškoće ili neučinkovitost.

- Odluke o ulaganju i financiranju: Ulagači i vjerovnici koriste informacije o novčanom toku za procjenu financijske održivosti i stabilnosti tvrtke prije donošenja odluka o ulaganju ili kreditiranju. Pozitivan novčani tok signalizira sposobnost tvrtke da interno generira gotovinu, smanjujući ovisnost o vanjskom financiranju.

Ograničenja novčanog toka:

- Vremenske razlike: Novčani tok možda neće uvijek biti u skladu s priznavanjem prihoda ili obračunavanjem troškova, što dovodi do vremenskih razlika između trenutka kada je novac primljen ili plaćen i kada su transakcije zabilježene u financijskim izvještajima.

- Bezgotovinske stavke: Novčani tok ne uključuje nenovčane stavke kao što su deprecijacija, amortizacija i promjene u radnom kapitalu, koje mogu utjecati na gotovinski položaj poduzeća bez izravnog utjecaja na novčani tok iz poslovnih aktivnosti.

- Kvaliteta zarade: U nekim slučajevima, tvrtke mogu manipulirati brojkama novčanog toka putem agresivnih tehnika upravljanja gotovinom ili financijskog inženjeringa, što može iskriviti stvarne financijske rezultate i zdravlje poslovanja.

Glavne razlike između računovodstvene dobiti i novčanog tijeka

- 1. Osnova izračuna:

- Računovodstvena dobit:

- Izračunava se oduzimanjem troškova od prihoda prema načelima obračunskog računovodstva.

- Uključuje negotovinske stavke kao što su amortizacija.

- Protok novca:

- Predstavlja stvarno kretanje novca ui iz poduzeća.

- Fokusiran je isključivo na gotovinske transakcije, isključujući bezgotovinske artikle.

- 2. Vrijeme priznavanja:

- Računovodstvena dobit:

- Priznaje prihode i rashode kada nastanu, bez obzira na novčane priljeve ili odljeve.

- Možda ne odražava stvarno vrijeme gotovinskih primitaka ili plaćanja.

- Protok novca:

- Odražava vrijeme stvarnih novčanih primitaka i plaćanja.

- Omogućuje neposredniji i točniji prikaz likvidnosti i financijskog zdravlja.

- 3. Važnost za donošenje odluka:

- Računovodstvena dobit:

- Koristi se za ocjenu učinka, financijsko izvješćivanje i strateško donošenje odluka.

- Označava dugoročnu održivost i profitabilnost.

- Protok novca:

- Kritično za kratkoročno financijsko upravljanje, osiguravanje operativne likvidnosti i ispunjavanje neposrednih obveza.

- Pomaže u procjeni sposobnosti pokrivanja troškova, dužničkih obveza i mogućnosti ulaganja raspoloživim novcem.

- 4. Fokus na stabilnost nasuprot likvidnosti:

- Računovodstvena dobit:

- Naglašava dugoročnu stabilnost i profitabilnost.

- Možda neće pružiti uvid u kratkoročne izazove likvidnosti.

- Protok novca:

- Fokusira se na kratkoročnu likvidnost i operativnu stabilnost.

- Označava sposobnost ispunjavanja trenutnih financijskih obveza i održavanja svakodnevnih operacija.

- 5. Transparentnost i usporedivost:

- Računovodstvena dobit:

- Izvještava se u financijskim izvještajima prema utvrđenim računovodstvenim standardima (GAAP ili IFRS).

- Podložno tumačenju i manipulaciji zbog računovodstvenih politika i procjena.

- Protok novca:

- Omogućuje transparentniji i objektivniji prikaz financijskog položaja poduzeća.

- Manje osjetljiv na računovodstvene prilagodbe i nudi bolju usporedivost među subjektima.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Zadnje ažuriranje: 05. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Ovdje navedena usporedna tablica posebno je korisna u pojašnjavanju razlika između računovodstvene dobiti i novčanog toka.

Slažem se, jasno razumijevanje ovih koncepata ključno je za donošenje dobrih financijskih odluka.

Definitivno, uvidi koji se ovdje dijele korisni su svima koji se bave financijskim upravljanjem.

Ovaj članak daje jasan i koncizan pregled ključnih razlika između računovodstvene dobiti i novčanog toka, ističući njihovu važnost u financijskom upravljanju.

Ovdje navedena analiza računovodstvene dobiti i novčanog toka sveobuhvatna je i pronicljiva te nudi dragocjeno znanje osobama koje zanima financijsko upravljanje.

Apsolutno, dubina i jasnoća objašnjenja poboljšavaju razumijevanje ovih kritičnih koncepata.

Doista, članak pruža dobro razumijevanje ovih financijskih metrika, pridonoseći informiranom donošenju odluka.

Objašnjenja računovodstvene dobiti i novčanog toka su temeljita, nudeći dragocjene uvide u ove temeljne financijske koncepte.

Apsolutno, jasnoća sadržaja čini ga ključnim štivom za pojedince koji se bave financijskom analizom.

Slažem se, dubina informacija u ovom članku je pohvalna i vrlo informativna.

Članak učinkovito ocrtava razlike između računovodstvene dobiti i novčanog toka, nudeći dragocjeno znanje financijskim stručnjacima i vlasnicima tvrtki.

Doista, ovdje navedeni uvidi korisni su za razumijevanje financijskog zdravlja poduzeća.

Apsolutno, detaljna usporedba služi kao korisna referenca za financijsku analizu.

Ovaj članak predstavlja detaljnu usporedbu između računovodstvene dobiti i novčanog toka, rasvjetljavajući njihovu važnost i relevantnost za poslovanje i donošenje odluka.

Doista, ovdje navedene informacije vrlo su relevantne i vrijedne za financijsku analizu.

Ovaj članak pruža opsežan pregled razlike između računovodstvene dobiti i novčanog tijeka, vrlo koristan izvor za svakog poduzetnika ili vlasnika tvrtke.

Apsolutno, razumijevanje nijansi novčanog toka i izračuna dobiti ključno je za financijsko upravljanje.

Slažem se, ovaj je članak vrijedan izvor za razumijevanje važnosti računovodstvene dobiti i novčanog toka u poslovanju.

Članak donosi detaljnu analizu računovodstvene dobiti i novčanog toka, pružajući dragocjene uvide u financijsku dinamiku poduzeća.

Apsolutno, detaljna objašnjenja poboljšavaju razumijevanje ovih bitnih financijskih koncepata.

Doista, sveobuhvatna priroda sadržaja čini ga ključnim štivom za profesionalce u području financija.

Ovdje navedena sveobuhvatna objašnjenja računovodstvene dobiti i novčanog toka su prosvjetljujuća i nude uravnoteženu perspektivu na oba koncepta.

Ne mogu se više složiti. Detaljni uvidi čine ovaj članak vrijednim izvorom za profesionalce i poduzetnike.

Apsolutno, dubinska analiza u ovom članku poboljšava razumijevanje ovih kritičnih financijskih pokazatelja.

Detaljno objašnjenje računovodstvene dobiti i novčanog toka vrlo je informativno, pruža sveobuhvatno razumijevanje ovih vitalnih financijskih metrika.

Slažem se, jasnoća i dubina informacija u ovom članku čine ga neprocjenjivim resursom za financijske stručnjake.

Apsolutno, jasnoća i temeljitost sadržaja čine ga nezamjenjivim štivom za pojedince koji se bave financijskim upravljanjem.