Poduzeće ili poduzeće posjeduje mnogo imovine koja se može trenutno pretvoriti u gotovinu kad god poduzeću ili poduzeću to zatreba. Ta se imovina kupuje prikupljenim novcem kao prihodom.

Stvar koja ima financijsku vrijednost naziva se imovina. Imovina može biti različitih vrsta koja se lako i sigurno razmjenjuje kad god je to potrebno.

Obrtna imovina a likvidna sredstva koriste se za određivanje ili analizu kratkoročne situacije tvrtke ili poslovanja korištenjem racio analize.

Ključni za poneti

- Kratkotrajna imovina uključuje novac, novčane ekvivalente i drugu imovinu za koju se očekuje da će se pretvoriti u novac ili iskoristiti unutar jedne godine. Nasuprot tome, likvidna imovina je posebno gotovina ili imovina koja se lako i brzo može pretvoriti u gotovinu.

- Likvidna imovina pruža neposredniju financijsku fleksibilnost za tvrtku, jer se može koristiti za pokrivanje kratkoročnih obveza ili financiranje operacija.

- Tekuća imovina obuhvaća širi raspon imovine, kao što su zalihe i potraživanja, koja se možda neće tako lako ili brzo pretvoriti u gotovinu kao likvidna imovina.

Tekuća imovina naspram likvidne imovine

Očekuje se da će kratkotrajna imovina biti pretvorena u gotovinu u roku od godinu dana ili normalnog poslovnog ciklusa. Likvidna imovina je imovina koja se lako i brzo može pretvoriti u gotovinu bez značajnog gubitka vrijednosti, a to uključuje gotovinu i Potraživanja.

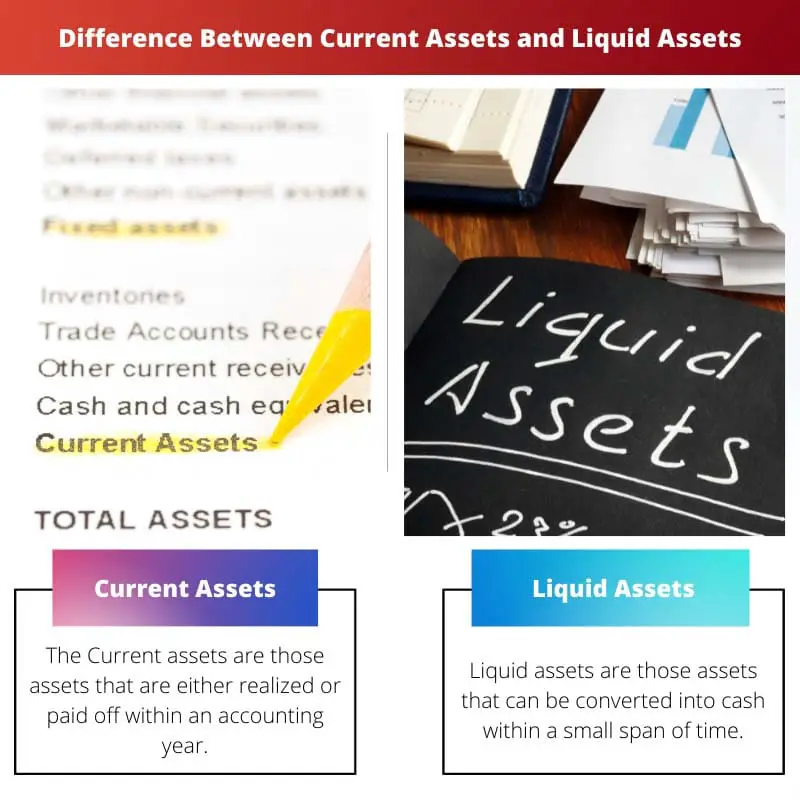

Tekuća imovina je ona imovina koja je realizirana ili otplaćena unutar obračunske godine. Vrijednost kratkotrajne imovine izračunava se na nižu vrijednost između troška i tržišne vrijednosti.

Tekuća imovina se pretvara u likvidni oblik za otplatu tekućih obveza.

Likvidna imovina je ona imovina koja se može pretvoriti u likvidan oblik ili gotovinu u kratkom vremenskom razdoblju. Likvidna sredstva se pretvaraju u njihov likvidni oblik ili novčani oblik uz zadržavanje tržišne vrijednosti.

Tabela za usporedbu

| Parametri usporedbe | Obrtna imovina | Likvidna imovina |

|---|---|---|

| Razlika | Tekuća imovina je ona imovina koja je realizirana ili otplaćena unutar obračunske godine. | Likvidna imovina je ona imovina koja se može pretvoriti u gotovinu u kratkom vremenskom razdoblju. |

| Na financijskom izvješću | Tekuća imovina prikazana je na dugovnoj strani financijskog izvješća. | Likvidna sredstva su dio kratkotrajne imovine. |

| Konvertibilnost u gotovinu | Tekuća imovina je teže konvertibilna od likvidne imovine. | Likvidna imovina je već u likvidnom obliku ili se lako pretvara. |

| Odlučivanje | Tekuća imovina služi za ocjenu likvidnosti poduzeća. | Likvidna imovina može se koristiti za isticanje obveza. |

| Primjeri | Neki primjeri kratkotrajne imovine su gotovina u banci, gotovina u blagajni, dužnik, kratkoročna ulaganja, potraživanja od računa, unaprijed plaćeni troškovi, zalihe itd. | Neki primjeri likvidnih sredstava su gotovina u banci, gotovina u blagajni, novčani ekvivalenti, zajednički fondovi, dionice, trezorski zapisi, obveznice, unaprijed plaćeni troškovi, obračunati prihod, državne obveznice, utrživi vrijednosni papiri itd. |

Što su kratkotrajna imovina?

Tekuća imovina je ona imovina koja je realizirana ili otplaćena unutar obračunske godine. Nazivaju se još i kratkotrajna imovina ili optječuća sredstva, optječući kapital ili pokretna sredstva.

Ta se sredstva lako pretvaraju u gotovinu i stoga su vrlo likvidna ili već dostupna u likvidnom obliku.

Obično se u poduzeću tekuća imovina pretvara u likvidni oblik kako bi se otplatile tekuće obveze.

Tekuća imovina prikazana je kao različita poglavlja u financijskim izvještajima. Vrijednost kratkotrajne imovine izračunava se na nižu vrijednost između troška i tržišne vrijednosti.

Tekuća imovina koristi se za izračun trenutni omjer za tvrtku ili tvrtku. Tekuća imovina je teže konvertibilna od likvidne imovine.

Kratkotrajna sredstva koriste se za financiranje tekuće imovine. Tekuća imovina generira promjenjivi trošak.

Neki primjeri kratkotrajne imovine su gotovina u banci, gotovina u blagajni, dužnik, kratkoročna ulaganja, potraživanja od računa, unaprijed plaćeni troškovi, zalihe itd.

Što je likvidna imovina?

Likvidna imovina je ona imovina koja se može pretvoriti u gotovinu u kratkom vremenskom razdoblju. Likvidna sredstva se pretvaraju u njihov likvidni oblik ili novčani oblik uz zadržavanje tržišne vrijednosti.

Likvidna imovina je lako konvertibilna u likvidnom ili gotovinskom obliku od tekuće imovine.

Gotovina u blagajni najlikvidnija je imovina prisutna u tvrtki ili poslu, a slijede je sredstva koja tvrtka ili tvrtka može povući.

Likvidna sredstva su dio kratkotrajne imovine. Kupci ili tvrtke koriste ovu vrstu imovine.

Neki primjeri likvidnih sredstava su gotovina u banci, gotovina u blagajni, novčani ekvivalenti, zajednički fondovi, dionice, trezorski zapisi, obveznice, unaprijed plaćeni troškovi, obračunati prihod, državne obveznice, utrživi vrijednosni papiri itd.

Glavne razlike između tekuće imovine i likvidne imovine

- Kratkotrajna imovina je imovina koja se ili realizira ili otplaćuje unutar obračunske godine, dok su likvidna imovina ona koja se u kratkom vremenu mogu pretvoriti u gotovinu.

- Kratkotrajna imovina je teže konvertibilna od likvidne imovine, dok je likvidna imovina već u likvidnom obliku ili se lako pretvara.

- Neki primjeri tekuće imovine su gotovina u banci, gotovina u blagajni, dužnik, kratkoročna ulaganja, potraživanja po računima, unaprijed plaćeni troškovi, zalihe itd., dok su neki primjeri likvidne imovine gotovina u banci, gotovina u blagajni, novčani ekvivalenti, zajednički fondovi, dionice, trezorski zapisi, obveznice, unaprijed plaćeni troškovi, obračunati prihod, državne obveznice, utrživi vrijednosni papiri itd.

- Kratkotrajna imovina je prikazana na dugovnoj strani financijskih izvještaja, dok je Likvidna imovina dio kratkotrajne imovine.

- Tekuća imovina koristi se za procjenu likvidnosti poduzeća, dok se likvidna imovina može koristiti za isticanje obveza.

- https://hrcak.srce.hr/index.php?show=clanak&id_clanak_jezik=333863

- https://repository.vnu.edu.vn/handle/VNU_123/77056

Zadnje ažuriranje: 13. srpnja 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Ovaj članak daje sveobuhvatan pregled tekućih i likvidnih sredstava, što je vrlo informativno za studente poslovanja. Usporedna tablica posebno je korisna za jasno razumijevanje.

Post odlično objašnjava razlike između tekuće i likvidne imovine. Primjeri koji se koriste za ilustraciju svakog od njihovih koncepata čine članak lakim za razumijevanje.

Smatram da je članak prilično edukativan i zanimljiv, pružajući detaljno znanje o razlikama između tekuće i likvidne imovine. Mogao je uključiti studiju slučaja za daljnju ilustraciju koncepata.

U članku se sažeto objašnjavaju ključni pojmovi kratkotrajne i likvidne imovine. Međutim, neki primjeri iz stvarnog života poznatih tvrtki/korporacija bili bi korisni.

Članak pruža dosta informacija o tekućim i likvidnim sredstvima. Pomaže razjasniti koja imovina nudi neposredniju financijsku fleksibilnost.

Članku nedostaju jasnoće praktičnih implikacija i primjena razumijevanja razlika između tekuće i likvidne imovine. Ovo je razvodnilo dubinu članka.