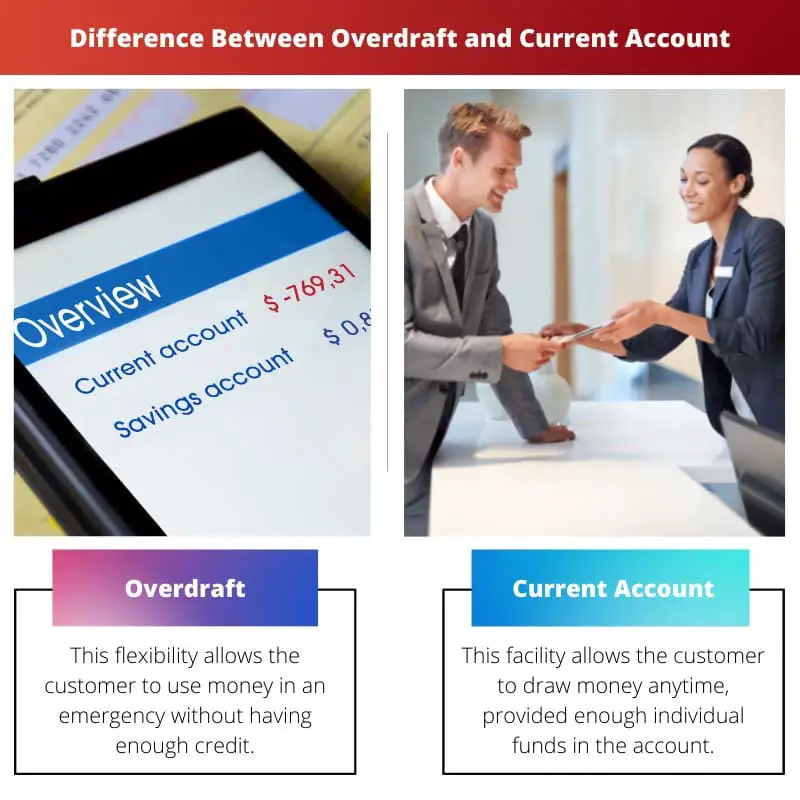

Tekući račun je osnovni bankovni račun koji omogućuje uplate, isplate i svakodnevne transakcije. S druge strane, prekoračenje je mogućnost koju banka nudi i koja vlasniku računa omogućuje podizanje više novca nego što je dostupno na računu, uz određena ograničenja i uvjete. Dok tekući račun služi kao sredstvo upravljanja redovnim financijama, prekoračenje nudi privremenu rezervu za pokrivanje kratkoročnih troškova izvan raspoloživog stanja.

Ključni za poneti

- Prekoračenje je kreditna mogućnost koja vlasniku tekućeg računa omogućuje podizanje više novca nego što je dostupno do unaprijed odobrenog limita. Nasuprot tome, tekući račun je bankovni račun koji se koristi za svakodnevne transakcije.

- Prekoračenja dolaze s visokim kamatama i naknadama, dok tekući računi mogu imati niže naknade i kamate.

- Prekoračenja i tekući računi koriste se za upravljanje novcem i transakcijama, ali prekoračenja daju kratkoročni kredit.

Prekoračenje u odnosu na tekući račun

Osoba može podići novac s računa prekoračenja čak i ako je stanje na nuli. To može biti vrsta zajma koji osoba mora platiti ili vratiti u određenom vremenskom razdoblju. Novac s tekućeg računa osoba može podići u bilo kojem trenutku. Bankomat se također može koristiti za podizanje novca. Tekući računi mogu biti različitih vrsta.

Banka izdaje prekoračenje kada je stanje na računu nisko ili nula. Prekoračenje omogućuje klijentu manje financijsko opterećenje.

Tekući račun omogućuje jednostavan pristup novcu na bankovnom računu. Obično gotovina u postojećoj verziji ne akumulira kamatu.

To omogućuje korisniku da povuče što više novca. Ovaj račun se koristi u poslovne svrhe.

Tabela za usporedbu

| svojstvo | nalog za isplatu koji nema dovoljno pokriće | Tekući račun |

|---|---|---|

| Definicija | A mogućnost kratkoročnog zaduživanja povezan s tekućim računom, što vam omogućuje da trošite više nego što imate na stanju | A bankovni račun koristi se za svakodnevne transakcije poput polaganja, podizanja i prijenosa novca |

| Svrha | Do pokriti privremene nedostatke u vašim financijama, omogućujući vam plaćanje čak i ako je vaš saldo nedovoljan | Do upravljati svojim svakodnevnim financijama, uključujući primanje prihoda, plaćanje računa i kupnju |

| Dostupnost | Nije zajamčeno, potrebno je odobrenje banke na temelju vaše financijske situacije | Općenito dostupno svima koji ispunjavaju kriterije banke |

| Naplaćuju se kamate | Da, visoke kamate naplaćuju se na iznos koji posudite i na vrijeme trajanja prekoračenja | Nema zarađenih kamata na stanje vašeg računa |

| naknade | Mogu nastati dodatne naknade poput neuređeni troškovi prekoračenja or vraćene naknade za plaćanje | Može imati mjesečne naknade za održavanje računa ili naknade za određene usluge poput međunarodnih transakcija |

| Utjecaj na kreditni rezultat | Česta uporaba ili prekoračenje ograničenja može negativno utjecati na vaš kreditni rezultat | Nema izravnog utjecaja na vaš kreditni rezultat, ali odgovorno upravljanje može pozitivno izgraditi vašu kreditnu povijest |

Što je prekoračenje?

Kako funkcionira prekoračenje?

1. Ovlašteni limit:

Banke postavljaju dozvoljeno prekoračenje za svakog vlasnika računa na temelju čimbenika kao što su kreditna povijest, prihod i odnos s bankom. Ovo ograničenje predstavlja najveći iznos koji se može prekoračiti s računa.

2. Upotreba i naknade:

Kada vlasnik računa izvrši transakciju koja premašuje raspoloživo stanje, automatski se aktivira mogućnost prekoračenja. Banka pokriva manjak, omogućujući nastavak transakcije. Međutim, ova usluga uključuje naknade ili kamate, koje se razlikuju ovisno o banci i uvjetima ugovora o prekoračenju.

3. Otplata:

Prekoračenja su namijenjena za kratkoročno korištenje i trebaju se otplatiti odmah kako bi se izbjeglo gomilanje kamata. Vlasnici računa mogu dopuniti svoj račun polaganjem sredstava ili primanjem prihoda. Neke banke također mogu ponuditi planove otplate kako bi klijentima pomogli u upravljanju i čišćenju prekoračenja tijekom vremena.

Prednosti i rizici prekoračenja:

Prednosti:

- Pruža fleksibilnost i pogodnost za upravljanje novčanim tokom.

- Pomaže vlasnicima računa u pokrivanju neočekivanih troškova ili hitnih slučajeva.

- Može spriječiti odbijene transakcije i povezane naknade.

rizici:

- Pretjerano korištenje prekoračenja može dovesti do gomilanja duga i financijskog pritiska.

- Naknade i kamate mogu biti visoke, povećavajući trošak posudbe.

- Neuspjeh u brzom otplaćivanju prekoračenja može naštetiti kreditnim rezultatima i odnosima s bankom.

Što je tekući račun?

Značajke i funkcije tekućeg računa:

1. Depoziti i isplate:

- Vlasnici računa mogu uplatiti sredstva na svoje tekuće račune različitim kanalima, uključujući gotovinske depozite, elektroničke prijenose i čekovne depozite.

- Isplate se mogu izvršiti putem bankomata, transakcijama na šalteru, elektroničkim prijenosima ili putem transakcija debitnom karticom.

2. Plaćanja i transakcije:

- Tekući računi omogućuju razne vrste plaćanja, uključujući plaćanje računa, plaćanje komunalija i kupnju.

- Transakcije kao što su izravna zaduženja, trajni nalozi i elektronički prijenosi mogu se postaviti za automatizaciju redovitih plaćanja.

3. Mogućnost prekoračenja:

- Mnogi tekući računi nude mogućnost prekoračenja, omogućujući vlasnicima računa da podignu više novca nego što je dostupno na njihovom računu, do unaprijed dogovorenog limita.

- Prekoračenja daju privremeni financijski jastuk za pokrivanje kratkoročnih nedostataka novčanog toka ili neočekivanih troškova, podložni naknadama i kamatama.

4. Upravljanje računom:

- Tekući računi dolaze sa značajkama za upravljanje aktivnostima računa, kao što su internetsko bankarstvo, aplikacije za mobilno bankarstvo i telefonsko bankarstvo.

- Izvodi računa, povijest transakcija i upiti o stanju lako su dostupni putem ovih platformi, omogućujući vlasnicima računa da učinkovito prate svoje financije.

Prednosti i razmatranja tekućeg računa:

Prednosti:

- Pogodnost: Tekući računi nude jednostavan pristup sredstvima za svakodnevne financijske potrebe, uključujući plaćanja i isplate.

- Fleksibilnost: Vlasnici računa imaju fleksibilnost da učinkovito upravljaju svojim financijama kroz različite bankovne kanale i opcije transakcija.

- Sigurnost: Sredstva na tekućem računu sigurna su i zaštićena bankarskim propisima i sustavima osiguranja depozita.

Razmatranja:

- Naknade i naknade: Neki tekući računi mogu imati naknade za održavanje, naknade za transakcije i druge naknade, ovisno o banci i vrsti računa.

- Kamatne stope: Dok neki tekući računi mogu nuditi kamate na depozite, stope su niže u usporedbi sa štednim računima ili drugim opcijama ulaganja.

- Troškovi prekoračenja: Korištenje mogućnosti prekoračenja može rezultirati naknadama i kamatama, stoga je bitno razumjeti uvjete i troškove povezane s korištenjem prekoračenja.

Glavne razlike između prekoračenja i tekućeg računa

- Svrha:

- Prekoračenje: Omogućuje privremenu mogućnost posuđivanja koja omogućuje vlasnicima računa da podignu više novca nego što je dostupno na njihovom računu, za kratkoročne potrebe novčanog toka ili hitne slučajeve.

- Tekući račun: Osnovni bankovni račun koji se primarno koristi za svakodnevne transakcije, depozite, isplate i upravljanje redovnim financijama.

- Dostupnost sredstava:

- Prekoračenje: Omogućuje vlasnicima računa da privremeno prekorače stanje svog računa do unaprijed dogovorenog limita, podložno naknadama i kamatama.

- Tekući račun: Drži sredstva koja je položio vlasnik računa i može mu se pristupiti za transakcije, plaćanja i isplate unutar raspoloživog stanja.

- Upotreba i troškovi:

- Prekoračenje: naplaćuje naknade i kamate kada se koristi, a troškovi variraju ovisno o posuđenom iznosu i uvjetima ugovora o prekoračenju.

- Tekući račun: Općenito ne uključuje troškove posudbe osim ako se ne koristi mogućnost prekoračenja, ali može imati transakcijske naknade, naknade za održavanje ili druge naknade ovisno o banci i vrsti računa.

- Trajanje upotrebe:

- Prekoračenje: Namijenjeno za kratkoročnu upotrebu za pokrivanje privremenih nedostataka novčanog toka ili neočekivanih troškova, s otplatom koja se očekuje odmah kako bi se izbjeglo gomilanje kamata.

- Tekući račun: Koristi se za kontinuirano upravljanje svakodnevnim financijama i transakcijama, sa sredstvima koja se polažu i podižu prema potrebi bez očekivanja trenutne otplate.

- Pristup i upravljanje:

- Prekoračenje: njime se upravlja uz tekući račun, dostupno putem internetskog bankarstva, aplikacija za mobilno bankarstvo i drugih bankarskih kanala, s ograničenjima prekoračenja i korištenjem prikazanim uz stanje računa.

- Tekući račun: Nudi različite načine pristupa i upravljanja za transakcije, plaćanja i praćenje računa, uključujući internetsko bankarstvo, mobilne aplikacije, bankomate i usluge u poslovnicama.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Zadnje ažuriranje: 04. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Članak pruža korisnu usporedbu, ali bi mu mogli koristiti neki primjeri iz stvarnog svijeta da dodatno ilustriraju točke.

Slažem se s vašim mišljenjem, neki praktični primjeri bi svakako poboljšali razumijevanje razlika.

Iako bi primjeri iz stvarnog svijeta mogli biti od pomoći, predstavljene informacije su jasne i koncizne, što olakšava razumijevanje koncepta.

Detaljni opisi prekoračenja i tekućih računa su poučni; to je bogat izvor znanja za ljubitelje bankarstva.

Apsolutno, dubina pruženih informacija svakako je vrijedan resurs za one koje zanima bankarstvo.

Ne mogu se više složiti, razina detalja i predstavljenog uvida doista je impresivna.

Iako je članak informativan, mogao bi imati koristi od angažiranijeg tona kako bi zaokupio zanimanje čitatelja.

Shvaćam što mislite, zanimljiviji pristup mogao bi sadržaj učiniti još privlačnijim.

Osobno sam smatrao da je jednostavna i informativna priroda posta dovoljno zanimljiva.

Vrlo dobro istražen i artikuliran post, koji rasvjetljava zamršene detalje obje vrste računa.

Dijelim vaše mišljenje, temeljitost informacija je doista vrijedna hvale.

Cijenim detaljno objašnjenje posebnih kriterija prihvatljivosti za mogućnost prekoračenja, ono daje vjerodostojnost prezentiranim informacijama.

Usredotočenost na kriterije prihvatljivosti doista dublje razumijevanju računa prekoračenja i njihove upotrebe.

Ovo sveobuhvatno objašnjenje učinkovito demistificira složenost prekoračenja i tekućih računa, čineći ga dostupnim širokoj publici.

Apsolutno, sadržaj je namijenjen i početnicima i iskusnim pojedincima u području bankarstva.

Usporedna tablica izvrstan je dodatak jer daje jasan i strukturiran pregled razlika između prekoračenja i tekućih računa.

Usporedna tablica svakako je vrhunac, jer pojednostavljuje razumijevanje složenih bankarskih pojmova.

Ne mogu se više složiti, tablični format olakšava usporedbu i razliku između dvije vrste računa.

Post pokriva bitne aspekte prekoračenja i tekućih računa na dobro strukturiran način, nudeći mnoštvo informacija za čitatelje.

Slažem se, post je riznica znanja za svakoga tko želi razumjeti nijanse bankarstva.

Post učinkovito naglašava ključne razlike između prekoračenja i tekućih računa zajedno s njihovim prednostima, vrlo informativno štivo.

Ne mogu se više složiti, detaljni uvidi u prednosti svake vrste računa doista su vrijedni.

Apsolutno, usporedba je dobro strukturirana i činjenično utemeljena.

Ovaj članak pruža sveobuhvatnu i detaljnu usporedbu između prekoračenja i tekućih računa, što olakšava razumijevanje ključnih razlika i prednosti svakog od njih.

Smatram da je usporedna tablica osobito korisna u razumijevanju nijansi prekoračenja i tekućih računa.

U potpunosti se slažem, autor je napravio odličan posao rastavljanja složenih bankarskih pojmova na jednostavnije pojmove.