U današnjem svijetu zdravstveno osiguranje i drugi planovi, privilegije i odredbe postali su ključni. Zdravstveni problemi su neizbježni.

Stoga ti planovi zdravstvenog osiguranja i štedni računi pomažu uštedjeti nešto novca za nepredviđene hitne medicinske slučajeve.

U takvim scenarijima, planovi i organizacije kao što su HMO (Health Maintenance Organization), PPO (Preferred Provider Organisation), EPO (Exclusive Provider Organisation) i POS (Point of Service) pojavljuju se.

Ključni za poneti

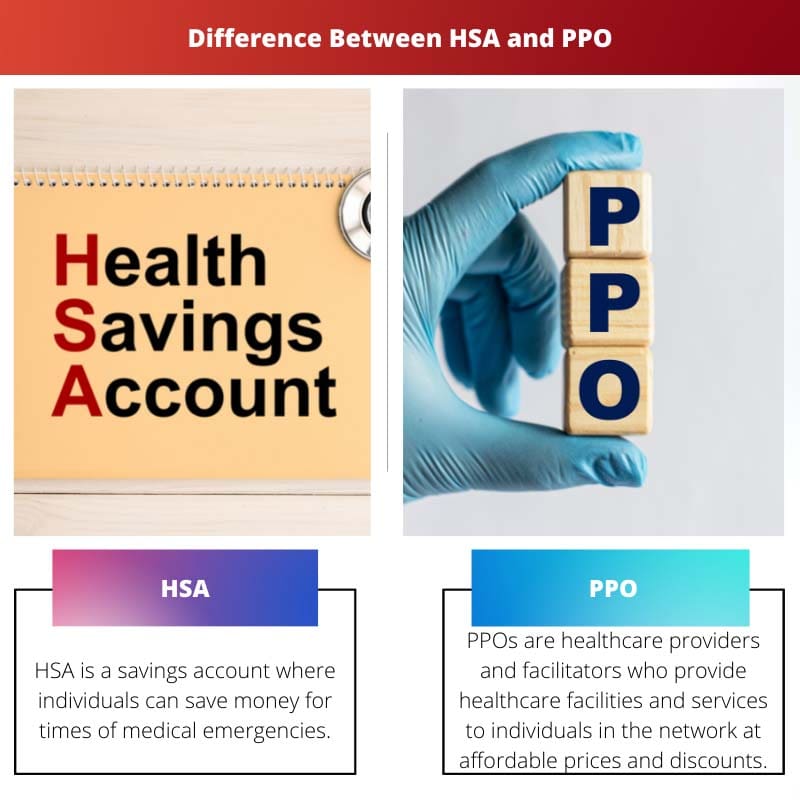

- HSA (Health Savings Accounts) su porezno povlašteni štedni računi za medicinske troškove, dok su PPO (Preferred Provider Organisations) planovi osiguranja s preferiranim mrežama pružatelja usluga.

- HSA se mogu upariti sa zdravstvenim planovima s visokom odbitkom, nudeći potencijalne dugoročne uštede, dok PPO-i pružaju sveobuhvatniju pokrivenost i mogu imati veće mjesečne premije.

- PPO planovi omogućuju veću fleksibilnost u odabiru pružatelja zdravstvenih usluga bez preporuka, dok HSA planovi zahtijevaju pažljive odluke o potrošnji na temelju dostupnih sredstava.

HSA protiv PPO

Zdravstveni štedni račun (HSA) je porezno povlašteni medicinski štedni račun dostupan američkim poreznim obveznicima koji su uključeni u zdravstveni plan s visokim odbitkom. Preferirana organizacija pružatelja usluga (PPO) vrsta je plana zdravstvenog osiguranja koji nudi veću fleksibilnost u odabiru pružatelja zdravstvenih usluga i ne zahtijeva liječnika primarne zdravstvene zaštite.

HSA je štedni račun na kojem pojedinci mogu uštedjeti novac za hitne medicinske slučajeve. Svi ulozi, uštede i isplate s ovih računa nisu oporezivi.

Štoviše, u slučaju nenapuštanja, ušteđeni iznos se akumulira i prenosi u naredne godine. Osoba s HDHP planom može otvoriti HSA račun.

PPO su pružatelji zdravstvenih usluga i pomagači koji pružaju zdravstvene ustanove i usluge pojedincima u mreži po pristupačnim cijenama i popustima.

Korištenje usluga unutar mreže PPA koštalo bi pojedinca nisko. Štoviše, troškovi će se dijeliti između pružatelja zdravstvenih usluga i pojedinca.

Međutim, ako osoba koristi usluge i pogodnosti izvan mreže Uprave za javno zdravlje, pružatelji usluga ne snose troškove pacijenta.

Tabela za usporedbu

| Parametri usporedbe | Hsa | PPO proširenje |

|---|---|---|

| Definicija | HSA se odnosi na konvencionalni štedni račun na kojem pojedinac može uštedjeti i upravljati svojim bolničkim troškovima te dobiti zdravstveno osiguranje prema HDHP-u. | PPO se odnosi na mrežu pružatelja zdravstvenih usluga i pomagača koji nude planove zdravstvenog osiguranja baš kao HMO. |

| Kvalificiranost | Pojedinac mora biti pod kišobranom HDHP-a kako bi posjedovao HSA račun. | Općenito, poslodavci nude PPO planove. Ponekad pojedinci također kupuju PPO planove od Healthcare.gov. |

| Mreža pružatelja usluga | HSA je štedni račun i stoga nema mrežu pružatelja usluga. Djeluje samo kao štedni fond, koji pojedinac može koristiti u bilo kojem trenutku. | PPO ima mrežu pružatelja zdravstvenih usluga i pomagača u kojima pojedinci mogu koristiti zdravstvene ustanove uz poticaje i popuste. |

| Prednosti | Prednosti HSA uključuju: Doprinosi, isplate i sredstva za upravljanje računom su neoporezivi. HSA također ima mnogo potencijala za ulaganje kao što su dionice i investicijski fondovi kao što su zajednički fondovi. | Prednosti PPO-a uključuju: Fleksibilniji je jer vam ne trebaju nikakve preporuke ili veze s PCP-om. Ima specijaliziranu mrežu pružatelja zdravstvenih usluga i voditelja koji nude popuste osobama koje ispunjavaju uvjete. |

| Nedostaci | Nedostaci korištenja HSA uključuju: Osobe koje potpadaju pod bilo koji Medicaid ili Medicare osiguranje ne ispunjavaju uvjete za HSA. Osobe s HDHP-om mogu imati samo HSA. Ponekad se čak naplaćuju naknade za održavanje za povećanje računa. | Nedostaci korištenja PPO uključuju: Troškovi uključeni u mjesečnu premiju i iz džepa su visoki. Ponekad planovi PPO ne uključuju osnovne troškove Medicarea. |

Što je HSA?

HSA, skraćenica za Health Savings Account, prikladan je štedni račun na kojem ljudi mogu ostvariti uštedu kako bi dobro podnijeli svoje medicinske troškove

i dobivanje pokrića zdravstvenog osiguranja prema HDHP-ovima (zdravstveni planovi s visokim odbitkom).

Budući da su HSA u vlasništvu pojedinaca, neće biti oporezovani saveznim porezom na dohodak. Štoviše, ta se sredstva gomilaju i prenose u nadolazeće godine kada ostanu neiskorištena.

Kako bi ispunio uvjete za otvaranje HSA računa, pojedinac mora biti pod okriljem HDHP-a (zdravstveni planovi s visokom odbitkom), gdje vlada ima neki minimalni iznos koji se može odbiti.

Vlada ažurira ovaj odbitni iznos u različitim godinama. Osobe koje potpadaju pod bilo koje osiguranje Medicaid ili Medicare ne ispunjavaju uvjete za HSA.

Štoviše, osobe koje ovise o tuđim poreznim prijavama također nemaju pravo otvoriti HSA.

HSA u odnosu na mnoge porezne olakšice. Prvo, doprinosi uplaćeni preko HSA su porezno priznati u slučajevima kada pojedinci sami otvore račun i predstavljaju pretporez u slučajevima kada ih otvara poslodavac.

Štoviše, ne naplaćuju se porezi na isplate, depozite ili održavanje računa. HSA također pomažu u smanjenju poreznog opterećenja jer su sredstva položena u HSA neoporeziva.

HSA također ima brojne investicijske potencijale. Ljudi također ulažu sredstva HSA u dionice i investicijske fondove kao što su zajednički fondovi.

Što je PPO?

PPO, akronim za Preferred Provider Organisation, odnosi se na neke pružatelje zdravstvenih usluga i pomagače koji nude planove zdravstvenog osiguranja poput HMO-a (Health Maintenance Organizations).

PPO-i imaju povezanu mrežu pružatelja zdravstvenih usluga i voditelja, od liječnika preko laboratorija i terapeuta do pružatelja bolničke opreme i kirurških centara.

Kada pojedinac koristi zdravstvene usluge da posjeti bilo kojeg od ovih pružatelja zdravstvenih usluga koji spadaju u mrežu PPO-a, dobiva neke poticaje za svoje zdravstveno osiguranje.

Štoviše, PPO također ima značajku dijeljenja troškova, gdje ti pružatelji zdravstvenih usluga dijele polovicu medicinskih troškova.

Na taj način pojedince drže ograničenima na skupinu specijaliziranih i vrhunski kvalificiranih pružatelja zdravstvenih usluga i financijski im pomažu u odabiru najbolje medicinske usluge.

PPO-i omogućuju pojedincu da odabere pružatelja zdravstvene zaštite, što se pokazalo skupljim od drugih upravljanih opcija zdravstvene skrbi.

Štoviše, u PPO-ima pacijent ne mora biti povezan ili imati uputnicu PCP-a ili liječnika za primarnu zdravstvenu zaštitu. U PPO-u vam ne treba nikakva uputnica od PCP-a ili PCP-a.

Štoviše, fleksibilniji je i ima veću kontrolu nad vašim izborima. Međutim, postoje neke mane korištenja PPO-a.

Troškovi uključeni u mjesečne premije i iz vlastitog džepa također su visoki.

Glavne razlike između HSA i PPO

- HSA se odnosi na konvencionalni štedni račun na kojem pojedinac može uštedjeti i upravljati svojim bolničkim troškovima te dobiti zdravstveno osiguranje prema HDHP-u. Dok se PPO odnosi na mrežu pružatelja zdravstvenih usluga i pomagača koji nude planove zdravstvenog osiguranja baš kao HMO.

- Pojedinac mora biti pod kišobranom HDHP-a kako bi posjedovao HSA račun. No, općenito, poslodavci nude PPO planove. Ponekad pojedinci također kupuju PPO planove od Healthcare.gov.

- HSA je štedni račun i stoga nema mrežu pružatelja usluga. Djeluje samo kao štedni fond, koji pojedinac može koristiti u bilo kojem trenutku. S druge strane, PPO ima mrežu pružatelja zdravstvenih usluga i pomagača u kojima pojedinci mogu koristiti zdravstvene ustanove uz poticaje i popuste.

- Doprinosi, isplate i sredstva za upravljanje računom su neoporezivi. HSA također ima mnogo potencijala za ulaganje, poput dionica i investicijskih fondova, poput zajedničkih fondova. S druge strane, PPO je fleksibilniji jer vam ne trebaju nikakve preporuke ili veze s PCP-om. Štoviše, ima specijaliziranu mrežu pružatelja zdravstvenih usluga i voditelja koji nude popuste osobama koje ispunjavaju uvjete.

- HSA ima neke manje nedostatke, kao što su osobe koje potpadaju pod bilo koje osiguranje Medicaid ili Medicare ne ispunjavaju uvjete za HSA. Osobe s HDHP-om mogu imati samo HSA. Ponekad se naknade za održavanje čak naplaćuju za povećanje računa. S druge strane, troškovi uključeni u mjesečnu premiju PPO-a i iz džepa su visoki. Ponekad PPO planovi također ne uključuju osnovne Medicare troškove.

Zadnje ažuriranje: 13. srpnja 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Ton članka je više na formalnoj strani. Opušteniji ili komičniji pristup mogao bi temu učiniti privlačnijom i zanimljivijom za čitatelje.

Ovaj članak daje opsežnu analizu razlika i prednosti HSA i PPO. Lijepo je vidjeti tako detaljne informacije.

Predstavljeni argumenti izgledaju pristrani prema HSA, bez temeljitog istraživanja prednosti PPO-a. Dobro bi došao uravnoteženiji pristup.

Iako je sadržaj informativan, članak bi mogao koristiti više praktičnih primjera kako bi ga čitatelji lakše upoznali.

Sarkastičan ton korišten u objašnjavanju nedostataka i HSA i PPO prilično je zabavan. Dodaje element humora inače tehničkoj temi.

Zdravstveno osiguranje i štedni računi doista su neophodni u današnje vrijeme. Informacije o HSA i PPO prilično su temeljite i pronicljive. Hvala na dijeljenju!

Potpuno se slažem, Uadams. Detaljna usporedba između HSA i PPO vrlo je informativna. Razjašnjava mnoge nedoumice!