Životno osiguranje i renta vrlo su važni za dugoročni financijski plan. Ova dva plana imaju naknade u slučaju smrti, ali oba imaju različite svrhe.

Životno osiguranje daje beneficije korisnicima u slučaju da imatelj prijevremeno umre. Renta je u osnovi ono što regulira dohodak vlasnika. Anuitet štiti imovinu nakon što vlasnik umre.

Ključni za poneti

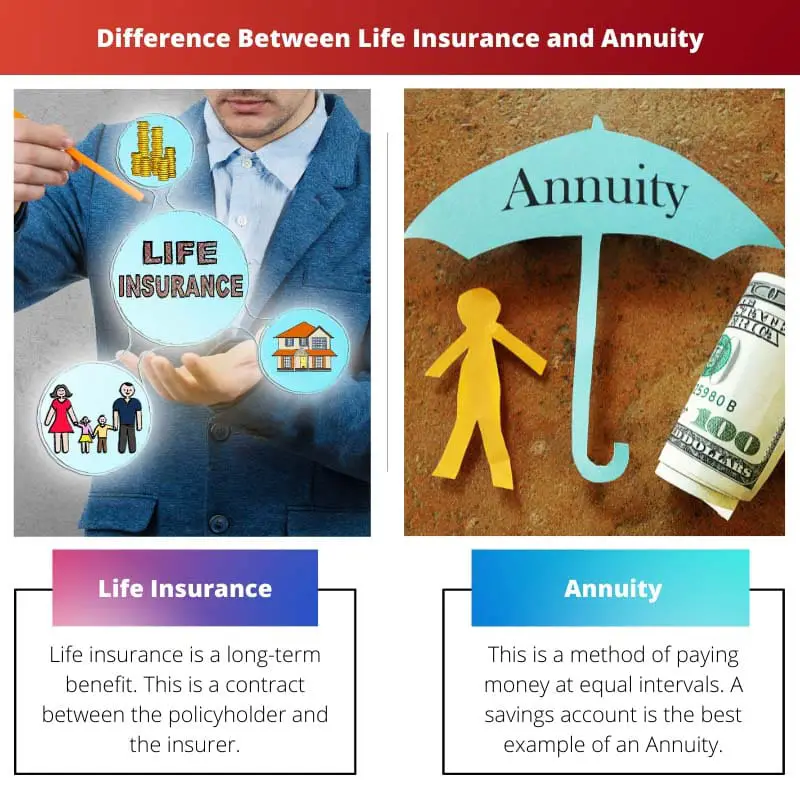

- Životno osiguranje pruža financijsku zaštitu korisnicima nakon smrti osiguranika, dok anuiteti nude zajamčeni prihod tijekom života osiguranika.

- Premije životnog osiguranja niže su od isplata rente, jer primarno pokrivaju rizik smrtnosti, dok rente utječu na uspješnost ulaganja i rizik dugovječnosti.

- Police životnog osiguranja mogu imati komponentu novčane vrijednosti koja se može povući ili posuditi, dok anuiteti akumuliraju sredstva za isplate prihoda u budućnosti.

Životno osiguranje vs anuitet

Životno osiguranje je ugovor između osiguravatelja i osiguranika u kojem se jamči da će se novčani iznos isplatiti korisniku nakon smrti osiguranika. Osigurana osoba mora platiti premiju kako bi polica ostala aktivna. An anuitet je ugovor između osiguravajućeg društva i pojedinca kojim osiguravatelj isplaćuje dohodak u obrocima tijekom cijelog života osiguranika. Omogućuje stabilan prihod nakon umirovljenja.

Životno osiguranje je ugovor. Ovaj ugovor je između ugovaratelja osiguranja i osiguravatelja, pri čemu osiguravatelj jamči da će nakon smrti ugovaratelja platiti određeni iznos novca obitelji.

Međutim, osiguranik mora redovito plaćati određeni iznos ili određeni iznos. Taj se iznos naziva premijom koju mora platiti osiguranik.

Renta je prihod koji se isplaćuje u jednakim vremenskim razmacima. Time se raspodjeljuje novac u različite fondove po periodičnom rasporedu. Ova polica ne uključuje naknadu u slučaju smrti ovisno o polici koju je nositelj sklopio.

Jednostavnije rečeno, anuitet je novac u posjedu dotičnog vlasnika štedni račun što se može raditi tjedno, mjesečno, godišnje ili u redovnom razdoblju.

Tabela za usporedbu

| Parametri usporedbe | Životno osiguranje | Anuitet |

|---|---|---|

| Politika | Raste s vremenom | Distribuirano u razne fondove |

| Prihodi regulirani | Korisnici | posjednik |

| Plaćanje | Nakon smrti osiguranika | Zapljena plaćanja nakon smrti |

| Ovisi o | Smrtnost osiguranika | Očekivano trajanje života |

| Naknada za smrt | Da | Izborni |

| Buduća imovina | Stvaranje posjeda | Imanje se likvidira |

Što je životno osiguranje?

Životno osiguranje je dugoročna korist. Ovo je ugovor između osiguranika i osiguravatelja.

Ovaj ugovor pokriva financijske pogodnosti za osiguranika i obitelj vlasnika osiguranja. Isplaćuje novac nakon smrti osiguranika. Osiguranici moraju plaćati premije u redovitim intervalima.

Premija je iznos koji osiguranik plaća osiguravajućem društvu.

Polica može dospjeti nakon nekog vremena, au tom slučaju osiguravajuće društvo nakon određenog vremena isplaćuje puni iznos osiguraniku ili obitelji. Politike su dostupne u različitim vrstama.

Životno osiguranje štiti obitelj u slučaju da je osiguranik jedina osoba koja zarađuje. Životno osiguranje spašava obitelj od prolaska kroz financijska ograničenja.

Financijska ograničenja najveći su problem nakon smrti osiguranika jer dolazi do gubitka stalnog prihoda. Obitelj i dalje ima zaštitu zbog životnog osiguranja.

Životno osiguranje ima porezne olakšice. Ovo je korisno jer ova polica nositelju osiguranja osigurava doživotni život. Životno osiguranje vraća premiju kao paušalni iznos obitelji osiguranika. To daje potporu obitelji da otplati bilo kakav dug.

Što je anuitet?

Ovo je način isplate novca u jednakim intervalima. Štedni račun je najbolji primjer anuiteta. Oni su klasificirani prema uplatama izvršenim na ovim računima.

Plaćanja se mogu vršiti mjesečno, tjedno ili godišnje. Izračunavaju se pomoću funkcija anuiteta. Funkcije anuiteta izračunavaju anuitet koji se isplaćuje u jednakim intervalima.

Anuitet se dijeli na dvije kategorije: trenutni i dospjeli. Trenutni anuitet je iznos koji se plaća na kraju plaćanja. To omogućuje prikupljanje kamata između prve uplate i izdavanja anuiteta.

Završetak anuiteta vrši se u početnim razdobljima plaćanja. Plaćanje se vrši odmah.

Postoji mnogo varijacija plaćanja. Postoje fiksni anuiteti koji se obavljaju uz fiksna plaćanja. Tvrtke koje nude osiguranje daju fiksni povrat uz početno ulaganje.

U ovom slučaju vrijednosni papiri i razmjena provizije ne reguliraju fiksne anuitete. Odgođeni anuitet se isplaćuje osobi nakon njezina umirovljenja.

Varijabilni anuiteti omogućuju osobi izravna ulaganja. Osoba može ulagati u bilo koji fond koji je stvoren prema varijabilnim anuitetima.

Ovo su registrirani proizvodi. Komisija za vrijednosne papire regulira ove registrirane proizvode. Osiguravajuće društvo osobi daje naknade u slučaju smrti.

Glavne razlike između životnog osiguranja i rente

- Životno osiguranje nastavlja rasti tijekom vremena ovisno o polici, ali anuitet distribuira sredstva prema periodičnom rasporedu.

- Životno osiguranje regulira prihod za korisnike nakon smrti nositelja, ali rentno osiguranje regulira prihod za nositelja.

- Životno osiguranje daje isplatu nakon smrti vlasnika, ali anuitet je kada isplata prestaje nakon smrti.

- Životno osiguranje ovisi o smrtnosti osiguranika, a renta ovisi o očekivanom životnom vijeku.

- Životno osiguranje je naknada u slučaju smrti, ali anuitet nije obavezan za naknadu u slučaju smrti.

- Životno osiguranje stvara imanje, ali anuitet likvidira imanje.

Zadnje ažuriranje: 23. kolovoza 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Zanimljivo je kako životno osiguranje nudi financijsku zaštitu korisnicima, dok anuiteti osiguravaju zajamčen prihod tijekom života osiguranika.

Doista, ključno je razumjeti razlike među njima. Oba su vrijedna aspekta dugoročnog financijskog plana.

Značajke i razlike između životnog osiguranja i anuiteta naglašavaju složen krajolik financijskog planiranja. Sveobuhvatno znanje je ključno.

Doista, detaljne nijanse životnog osiguranja i anuiteta zahtijevaju visoku razinu financijske pismenosti za informirano financijsko planiranje.

Apsolutno, višestruka priroda ovih financijskih instrumenata zahtijeva temeljito razumijevanje za učinkovito donošenje odluka.

Životno osiguranje i anuitet imaju različite svrhe. Važno je uzeti u obzir oboje kada planirate budućnost.

Apsolutno! Biti svjestan prednosti i razlika između životnog osiguranja i anuiteta ključno je za osiguranje vlastite financijske budućnosti.

Fascinantno je kako životno osiguranje štiti obitelj u slučaju smrti osiguranika, a rente reguliraju prihod osiguranika. Oboje igraju vitalne uloge.

Apsolutno, važno je razmotriti utjecaj ovih financijskih instrumenata na dugoročnu dobrobit pojedinaca i njihovih obitelji.

Definitivno, nijanse u pogodnostima koje nude životno osiguranje i anuiteti ilustriraju potrebu za sveobuhvatnim financijskim planom.

Porezne olakšice životnog osiguranja pružaju dodatni sloj financijske sigurnosti za obitelj osiguranika. Važan faktor za osiguranje stabilnosti u nesigurnim vremenima.

Apsolutno, osobito u slučaju potencijalnih financijskih poteškoća, takve pogodnosti mogu ublažiti neizvjesnosti i pružiti sigurnosnu mrežu.

Razlike u ishodima životnog osiguranja i anuiteta, kao što je stvaranje imovine u odnosu na likvidaciju, naglašavaju potrebu za dobro uravnoteženom financijskom strategijom.

Apsolutno, zamršena ravnoteža između ova dva financijska sredstva može uvelike utjecati na dugoročnu financijsku dobrobit.

Suglasno je da je sveobuhvatno razumijevanje ovih ishoda ključno za osiguranje financijske stabilnosti i sigurnosti za budućnost.

Sustavnost anuiteta i načini na koje oni osiguravaju tokove prihoda naglašavaju važnost raznolikog pristupa financijskom planiranju.

Svakako, ključno je procijeniti ulogu anuiteta u osiguravanju dosljednog toka prihoda, posebno u kontekstu planiranja mirovine.

Slažem se, različiti mehanizmi kroz koje anuiteti nude financijsku stabilnost naglašavaju potrebu za dobro zaokruženim financijskim pristupom.

Usporedna tablica pruža jasan pregled kontrasta između životnog osiguranja i rente. Razumijevanje toga može značajno utjecati na donošenje financijskih odluka.

Doista, jasnoća u tome kako se svaki parametar razlikuje između životnog osiguranja i anuiteta važna je za donošenje informiranih izbora.