Ketika kita berbicara tentang manajemen sumber daya serta alokasi biaya untuk aset halus, kita mempertimbangkan istilah-istilah seperti; amortisasi dan deplesi.

Sangat umum digunakan oleh peneliti bidang perdagangan dan manajemen, pasangan istilah ini memiliki banyak arti dalam manajemen dan pemahaman semua jenis sumber daya.

Artikel ini membahas makna yang lebih dalam serta perbedaannya amortisasi dan penipisan, bersama dengan penggunaannya di dunia nyata.

Pengambilan Kunci

- Amortisasi mengalokasikan biaya aset tidak berwujud selama masa manfaatnya.

- Penipisan mengacu pada alokasi biaya sumber daya alam selama periode ekstraksinya.

- Kedua metode tersebut digunakan untuk menyebarkan biaya suatu aset, tetapi keduanya berlaku untuk jenis aset yang berbeda: masing-masing tidak berwujud dan sumber daya alam.

Amortisasi vs Deplesi

Amortisasi adalah alokasi biaya aset tidak berwujud selama masa manfaatnya, sedangkan deplesi adalah pengurangan nilai sumber daya alam saat pasokannya diekstraksi dan digunakan. Yang pertama berlaku untuk aset tak berwujud seperti paten, dan yang kedua berlaku untuk aset berwujud seperti tambang batu bara.

Amortisasi adalah terminologi akuntansi yang sangat penting yang berarti menurunkan biaya atau nilai aset atau sumber daya tidak berwujud sepanjang periode umur cangkangnya.

Ini adalah praktik yang sangat umum di bidang studi akuntansi dan banyak digunakan oleh praktisi akuntansi. Ini sebagian mirip dengan penyusutan aset fisik.

Sederhananya, amortisasi mengacu pada penurunan pinjaman atau hutang tidak berwujud sebagian atau fase sementara aset dalam masa manfaatnya.

Penipisan mengacu pada proses dalam akuntansi ketika kekayaan bersih atau nilai sumber daya alam berkurang setelah ekstraksi dan pemanfaatannya untuk berbagai kegunaan.

Seperti amortisasi, deplesi juga merupakan biaya non tunai karena menurunkan nilai sumber daya secara eksponensial setelah penggunaannya mencapai maksimum. Penipisan berlaku untuk semua jenis sumber daya alam seperti batu bara, minyak, kayu, mineral, dan logam.

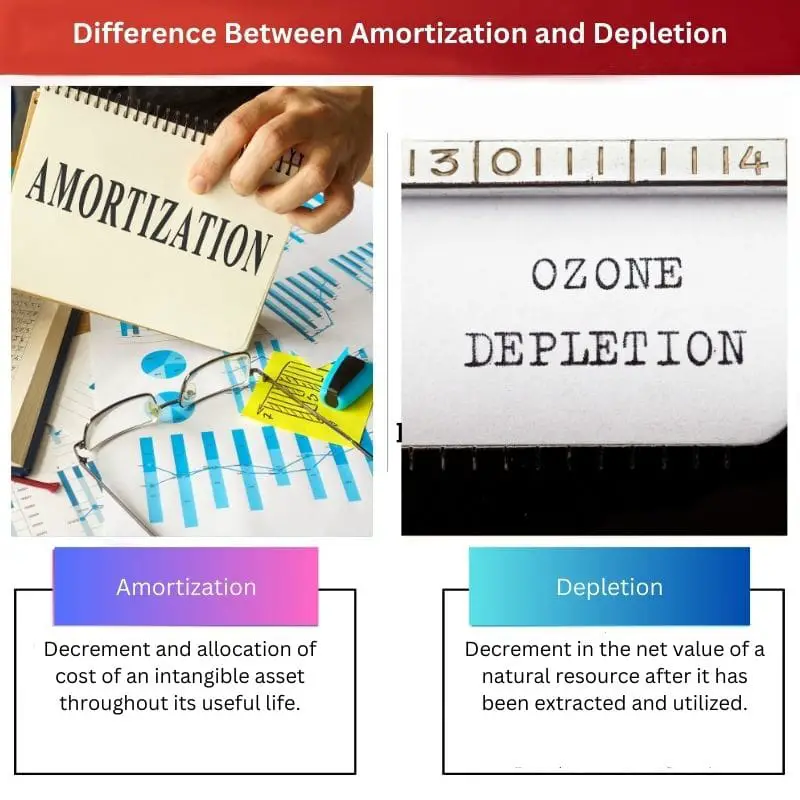

Tabel perbandingan

| Parameter perbandingan | Amortisasi | Penipisan |

|---|---|---|

| Arti | Penurunan dan alokasi biaya aset tidak berwujud sepanjang umur manfaatnya. | Penurunan nilai bersih sumber daya alam setelah diekstraksi dan dimanfaatkan. |

| Jenis aset | Aset tidak berwujud seperti utang, pinjaman, dan perjanjian. | Sumber daya alam berwujud seperti kayu, batu bara, minyak, cadangan mineral, dll. |

| Penggunaan industri | Industri apa pun yang berurusan dengan sumber daya tidak berwujud seperti peminjaman dan organisasi terkait bisnis. | Industri yang berurusan dengan penggunaan sumber daya alam seperti industri pertambangan, ladang minyak dll. |

| Dasar pembebanan | Jangka waktu hidup dan penggunaan aset dalam hal waktu dalam tahun atau bulan. | Berdasarkan penilaian dan pemanfaatan dan habisnya sumber daya alam. |

| Rumus | Total biaya aset tak berwujud/masa manfaat dalam beberapa tahun | Biaya – nilai sisa/No. unit yang dapat diekstraksi |

Apa itu Amortisasi?

Amortisasi adalah prosedur yang digunakan dalam bidang bisnis akuntansi dan perdagangan ketika pengurangan dan penjatahan biaya baru dilakukan untuk aset tidak berwujud.

Aset tidak berwujud adalah aset yang hanya ada di atas kertas dan tidak dapat disentuh secara fisik, misalnya pinjaman, utang, dan pinjaman.

Amortisasi biasanya dilakukan oleh asosiasi pemberi pinjaman uang atau yayasan pemberi pinjaman untuk memperkenalkan jadwal pembayaran pinjaman berdasarkan tanggal jatuh tempo.

Bank biasanya menggunakan taktik ini untuk menurunkan nilai utang, pinjaman, atau hipotek.

Kadang-kadang teknik amortisasi digunakan untuk melunasi hutang dan pinjaman pada slot periodik yang jatuh tempo (tahunan atau bulanan).

Jadwal amortisasi digunakan untuk melakukan pembayaran cicilan pinjaman, seperti hipotek atau pinjaman mobil, untuk mengurangi saldo saat ini.

Untuk menghitung biaya perolehan yang diamortisasi dari aset tidak berwujud, kita harus membagi 'biaya perolehan aset tidak berwujud' dengan 'jumlah tahun berguna'.

Amortisasi dibebankan secara berurutan, artinya pembebanan pada laba rugi sama dengan tahun manfaatnya (dihitung dalam satuan tahun).

Orang mungkin bertanya alasan teknik ini, dan amortisasi dilakukan karena umur cangkang aset tidak berwujud bergantung pada nilai jangka waktu hukumnya serta nilai ekonomi. Karenanya, amortisasi hanya berlaku untuk aset halus seperti pinjaman dan hutang.

Apa itu Penipisan?

Deplesi adalah suatu proses dimana penurunan nilai atau biaya suatu sumber daya alam (yang dapat habis) dilakukan untuk mempertahankan umur pemakaiannya.

Ini adalah proses pengeluaran non-tunai yang hanya mengurangi kekayaan bersih sumber daya alam yang berwujud sesuai dengan pemanfaatan dan ekstraksinya.

Ketika biaya ekstraksi sumber daya alam dikapitalisasi, mereka secara sistematis dibagi dan dikategorikan dalam periode waktu yang berbeda berdasarkan sumber daya yang diekstraksi dan pada saat digunakan.

Ini agak mirip dengan prinsip amortisasi karena keduanya merupakan biaya non tunai dan keduanya berurusan dengan penurunan biaya sumber daya dan aset (masing-masing berwujud dan tidak berwujud).

Banyak faktor yang mempengaruhi menipisnya suatu sumber daya alam, seperti; akuisisi sumber daya, eksplorasi, pengembangan, dan restorasi faktor utama untuk sumber daya alam habis.

Untuk menghitung nilai deplesi sumber daya, diperlukan biaya sumber daya, nilai sisa sumber daya, dan jumlah unit yang dapat diekstraksi dalam satuan waktu.

Nilai-nilai ini memberikan nilai deplesi dengan menggunakan rumus: Biaya – nilai sisa/No. unit yang dapat diekstraksi.

Penipisan digunakan karena faktor sumber daya alam yang dapat habis, dan ini juga menjadikan penipisan sebagai proses penting dalam akuntansi.

Perbedaan Utama Antara Amortisasi dan Deplesi

- Amortisasi adalah prosedur yang berlaku untuk aset tidak berwujud, sedangkan deplesi hanya berlaku untuk sumber daya alam berwujud.

- Amortisasi adalah untuk industri yang berurusan dengan paten, jaminan, pinjaman, dan legalitas lainnya, tetapi penipisan dilakukan oleh ladang pertambangan dan perusahaan ekstraksi minyak.

- Biaya amortisasi tahun-ke-tahun tetap sama untuk aset tidak berwujud, sedangkan biaya deplesi tahun-ke-tahun bergantung pada jumlah unit yang diekstraksi setiap tahun (Sumber daya alam).

- Rumus untuk menghitung amortisasi adalah; Total biaya dari aset tidak berwujud/ Umur manfaat dalam tahun, dan rumus untuk menghitung deplesi adalah; Biaya – nilai sisa/No. unit yang dapat diekstraksi.

- Amortisasi dibebankan karena terbatasnya periode hukum aset seperti pinjaman, utang, dan lisensi, sedangkan deplesi dibebankan karena tingkat kelelahan dan reformasi sumber daya alam seperti kayu, minyak, dan mineral.

Terakhir Diperbarui : 01 Agustus 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Cara artikel tersebut menggambarkan amortisasi dan deplesi sebagai pengeluaran non-tunai namun penting dalam alokasi biaya cukup mencerahkan.

Bagian mengenai penerapan deplesi dalam industri sumber daya alam disajikan dengan sangat baik.

Saya menemukan penjelasan tentang rumus amortisasi dan deplesi sangat mendalam.

Perbedaan antara aset tidak berwujud dan sumber daya alam berwujud dalam kondisi amortisasi dan deplesi telah dijelaskan dengan baik.

Artikel ini benar-benar menggali kedalaman amortisasi dan deplesi, memberikan kejelasan tentang kompleksitasnya.

Menurut saya tabel perbandingan merupakan ringkasan visual yang bagus mengenai perbedaan amortisasi dan deplesi.

Artikel ini sangat informatif dan membantu dalam menjelaskan perbedaan utama dan penerapan amortisasi dan deplesi.

Saya setuju, artikel tersebut benar-benar menyederhanakan konsep akuntansi yang kompleks ini.

Tabel perbandingan sangat berguna dalam membedakan antara amortisasi dan deplesi.

Artikel tersebut secara efektif menyampaikan pentingnya penipisan dan dampaknya terhadap industri sumber daya alam.

Relevansi proses deplesi dalam menjaga nilai sumber daya alam menjadi sangat jelas melalui artikel tersebut.

Penjelasan mengenai proses penipisan sangat mendalam, terutama mengenai sifat non-tunainya.

Rumus amortisasi dan deplesi memberikan pemahaman matematis yang jelas tentang proses tersebut, sehingga lebih mudah untuk dipahami.

Penggunaan rumus untuk menjelaskan amortisasi dan deplesi menambahkan aspek kuantitatif pada artikel tersebut, sehingga meningkatkan kelengkapannya.

Jadwal amortisasi dan signifikansinya dalam pembayaran kembali pinjaman telah dijelaskan dengan baik, sehingga memudahkan untuk memahami konsep ini.

Saya setuju, bagian jadwal amortisasi sangat mendalam dan dapat diterapkan pada skenario kehidupan nyata.

Perbedaan antara amortisasi aset tidak berwujud dan deplesi sumber daya alam diartikulasikan dengan sangat jelas dalam artikel tersebut.

Penjelasan rinci artikel tentang amortisasi dan deplesi menambah kejelasan konsep kompleks ini.

Kejelasan dalam membedakan antara penerapan amortisasi dan deplesi sungguh terpuji.

Jadwal amortisasi dan relevansinya dengan struktur pembayaran pinjaman dijelaskan secara ringkas dan efektif.

Dampak amortisasi terhadap jadwal pembayaran pinjaman ditunjukkan secara menyeluruh dalam artikel tersebut.

Implikasi praktis dari jadwal amortisasi disajikan dengan sangat baik dalam artikel ini.

Sangat menarik untuk melihat bagaimana amortisasi dan deplesi digunakan di berbagai industri dan untuk berbagai tujuan.

Penjelasan rinci mengenai jadwal amortisasi dan penipisan sumber daya alam menjadikan artikel ini sangat komprehensif.

Tentu saja, contoh-contoh praktis membantu dalam memahami penerapan konsep-konsep ini di dunia nyata.

Keterkaitan antara nilai hukum dan nilai ekonomi dalam konteks amortisasi dijabarkan dengan cukup efektif dalam artikel tersebut.

Alasan di balik amortisasi karena faktor hukum dan ekonomi memberikan pemahaman yang komprehensif tentang kebutuhannya.